|

|

市場調査レポート

商品コード

1462537

後方散乱X線デバイス市場:タイプ別、用途別、2024年~2032年予測Backscatter X-ray Devices Market - By Type (Handheld, Fixed), By Application (Customs & Border Protection, Law Enforcement, Airports, Military & Defense, Critical Infrastructure, Others), Forecast 2024 - 2032 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 後方散乱X線デバイス市場:タイプ別、用途別、2024年~2032年予測 |

|

出版日: 2024年02月12日

発行: Global Market Insights Inc.

ページ情報: 英文 220 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

後方散乱X線デバイスの世界市場は、2024年から2032年にかけて5.5%以上のCAGRを記録します。

これらの進歩は、セキュリティスクリーニング、輸送、医療診断に革命をもたらしています。

例えば、2022年10月、ポータブルで小型化されたハンドヘルドX線イメージングソリューションのトップランナーであるVideray Technologies社は、業界初の160keVハンドヘルド後方散乱X線イメージャとして重要なマイルストーンとなるPX Ultraを発表しました。PX Ultraは、最大10mm厚の鋼材の異常を見分けることができるため、検査に対する信頼性が向上します。

世界的に安全保障上の脅威に対する懸念が高まる中、政府や民間企業は高度なスクリーニング技術に多額の投資を行っています。大手企業は、強化された画像処理能力、検出精度の向上、合理化されたオペレーションを備えた最先端ソリューションを導入することで、この需要を活用しています。競争が激化する中、企業は先を行くために技術革新を続け、後方散乱X線デバイス市場の成長をさらに加速させる可能性があります。

用途別では、軍事・防衛分野が2024年から2032年にかけて大きく発展します。これらのシステムは、セキュリティスクリーニング、脅威検出、偵察の目的で高度なイメージング技術に依存しています。後方散乱X線デバイスは、さまざまな物体や材料をスキャンして検査する比類のない機能を備えており、隠された脅威や禁制品の識別に役立ちます。軍事・防衛機関がセキュリティ強化を優先する中、後方散乱X線デバイスの需要は伸び続けており、この重要な分野における技術革新と投資の原動力となっています。

固定分野における後方散乱X線デバイスの市場シェアは、2024年から2032年にかけて顕著なCAGRを記録します。輸送ハブ、重要インフラ、高セキュリティ施設に設置されることが多い後方散乱X線技術は、効率的で徹底したセキュリティ・スクリーニングに利用されています。セキュリティ対策の強化と不正行為の防止に重点を置く中、固定型後方散乱X線デバイスの需要は着実に高まっています。これらのシステムは、信頼性が高く包括的なスクリーニング機能を備えており、さまざまな分野の厳しいセキュリティ要件に対応しています。そのため、固定型後方散乱X線デバイスに対する需要の高まりに対応するため、各メーカーは絶え間ない技術革新に取り組んでいます。

欧州の後方散乱X線デバイス産業は、2024年から2032年にかけて顕著なCAGRを示すと思われます。後方散乱X線デバイスは、空港、港湾、国境、公共イベントにおけるセキュリティ対策の強化に重要な役割を果たしています。欧州諸国は、セキュリティ・インフラを強化するために高度なスクリーニング技術に多額の投資を行っており、後方散乱X線デバイスの需要を牽引しています。公共の安全の確保に重点を置く欧州市場は、この分野のメーカーに大きなビジネスチャンスをもたらしています。

目次

第1章 調査手法と調査範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- エコシステム分析

- 利益率分析

- 技術とイノベーションの展望

- 特許分析

- 主要ニュース&イニシアチブ

- 規制状況

- 影響要因

- 促進要因

- 空港におけるセキュリティ対策強化への需要の高まり

- 公共安全への投資の増加

- 麻薬密売の脅威の高まり

- 貨物スクリーニングにおける後方散乱技術の利用の増加

- リスクの高い環境におけるセキュリティ向上への注目の高まり

- 業界の潜在的リスク&課題

- コストと導入の課題

- 限られた検出能力

- 促進要因

- 成長可能性分析

- ポーター分析

- PESTEL分析

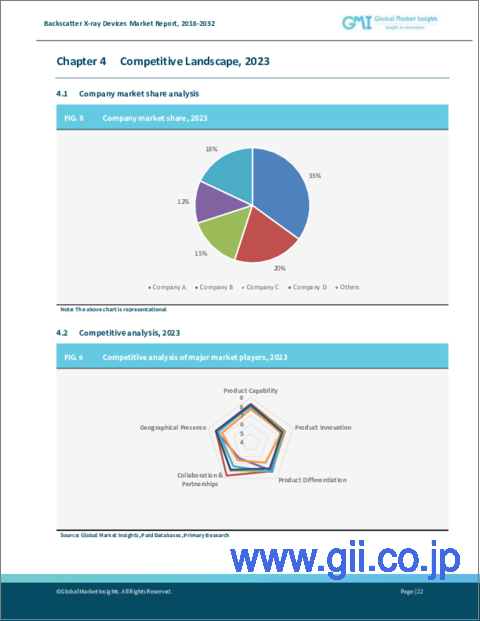

第4章 競合情勢

- イントロダクション

- 企業シェア分析

- 競合のポジショニング・マトリックス

- 戦略展望マトリックス

第5章 市場推計・予測:タイプ別、2018年~2032年

- 主要動向

- ハンドヘルド

- 固定型

第6章 市場推計・予測:用途別、2018年~2032年

- 主要動向

- 税関・国境警備

- 法執行

- 空港

- 軍事・防衛

- 重要インフラ

- その他

第7章 市場推計・予測:地域別、2018年~2032年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ニュージーランド

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- その他ラテンアメリカ

- 中東・アフリカ

- UAE

- サウジアラビア

- 南アフリカ

- その他のMEA

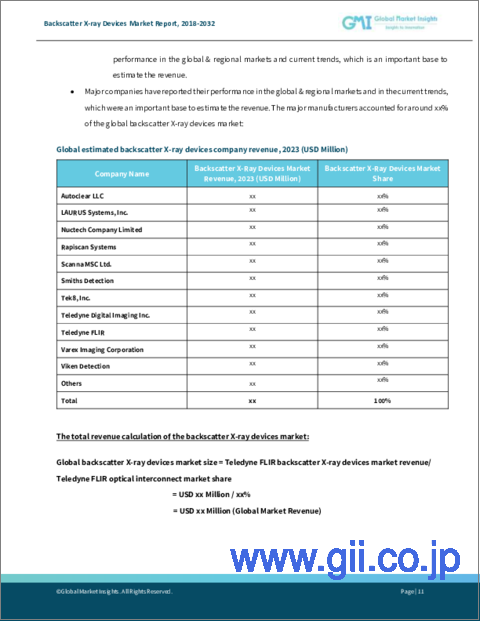

第8章 企業プロファイル

- Autoclear LLC

- LAURUS Systems, Inc.

- Nuctech Company Limited

- Rapiscan Systems

- Scanna MSC Ltd.

- Smiths Detection

- Tek8, Inc.

- Teledyne Digital Imaging Inc.

- Teledyne FLIR

- Varex Imaging Corporation

- Viken Detection

Global Backscatter X-ray Devices Market will witness over 5.5% CAGR between 2024 and 2032, driven by innovative product launches by leading companies. These advancements are revolutionizing security screening, transportation, and medical diagnostics.

For instance, in October 2022, Videray Technologies, a frontrunner in crafting portable and miniaturized handheld X-ray imaging solutions, unveiled the PX Ultra, marking a significant milestone as the industry's inaugural 160 keV Handheld Backscatter X-ray Imager. The PX Ultra empowers operators with heightened capabilities, enabling them to discern anomalies through materials up to 10mm thick steel, instilling greater confidence in inspections.

With heightened concerns over security threats globally, governments and private organizations are investing significantly in advanced screening technologies. Leading companies are capitalizing on this demand by introducing cutting-edge solutions with enhanced imaging capabilities, improved detection accuracy, and streamlined operations. As competition intensifies, companies could continue innovating to stay ahead, further fueling the growth of the Backscatter X-ray Devices market.

The overall backscatter x-ray devices Industry size is classified based on the type, application, and region.

In terms of application, the military and defense segment will undergo significant development from 2024 to 2032. These systems rely on advanced imaging technologies for security screening, threat detection, and reconnaissance purposes. Backscatter X-ray devices offer unparalleled capabilities to scan and inspect various objects and materials, aiding in the identification of concealed threats or contraband. As military and defense agencies prioritize security enhancement, the demand for Backscatter X-ray devices continues to grow, driving innovation and investment in this critical sector.

Backscatter x-ray devices market share from the fixed segment will register a noteworthy CAGR from 2024 to 2032. These installations, often found in transportation hubs, critical infrastructure, and high-security facilities, rely on backscatter X-ray technology for efficient and thorough security screening. With a focus on enhancing security measures and preventing illicit activities, the demand for fixed-type backscatter X-ray devices is steadily rising. These systems provide reliable and comprehensive screening capabilities, meeting the stringent security requirements of various sectors. As a result, manufacturers are continually innovating to meet the growing demand for fixed-type backscatter X-ray devices.

Europe backscatter x-ray devices industry will showcase a commendable CAGR from 2024 to 2032. These devices play a crucial role in enhancing security measures at airports, seaports, border crossings, and public events. European countries are investing significantly in advanced screening technologies to bolster security infrastructure, thereby driving the demand for Backscatter X-ray Devices. With a focus on ensuring public safety, the European market presents significant opportunities for manufacturers in this sector.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Market scope & definitions

- 1.2 Base estimates & calculations

- 1.3 Forecast calculations

- 1.4 Data sources

- 1.4.1 Primary

- 1.4.2 Secondary

- 1.4.2.1 Paid sources

- 1.4.2.2 Public sources

Chapter 2 Executive Summary

- 2.1 Industry 360 degree synopsis, 2018 - 2032

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Profit margin analysis

- 3.3 Technology & innovation landscape

- 3.4 Patent analysis

- 3.5 Key news & initiatives

- 3.6 Regulatory landscape

- 3.7 Impact forces

- 3.7.1 Growth drivers

- 3.7.1.1 Increasing demand for enhanced security measures at airports

- 3.7.1.2 Increasing investments in public safety

- 3.7.1.3 Rising threats of drug trafficking

- 3.7.1.4 Increasing use of backscatter technology in cargo screening

- 3.7.1.5 Growing focus on improving security in high-risk environments

- 3.7.2 Industry pitfalls & challenges

- 3.7.2.1 Cost and implementation challenges

- 3.7.2.2 Limited detection capabilities

- 3.7.1 Growth drivers

- 3.8 Growth potential analysis

- 3.9 Porter's analysis

- 3.9.1 Supplier power

- 3.9.2 Buyer power

- 3.9.3 Threat of new entrants

- 3.9.4 Threat of substitutes

- 3.9.5 Industry rivalry

- 3.10 PESTEL analysis

Chapter 4 Competitive Landscape, 2023

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Competitive positioning matrix

- 4.4 Strategic outlook matrix

Chapter 5 Market Estimates & Forecast, By Type, 2018 - 2032 (USD Million)

- 5.1 Key trends

- 5.2 Handheld

- 5.3 Fixed

Chapter 6 Market Estimates & Forecast, By Application, 2018 - 2032 (USD Million)

- 6.1 Key trends

- 6.2 Customs and border protection

- 6.3 Law enforcement

- 6.4 Airports

- 6.5 Military and defense

- 6.6 Critical infrastructure

- 6.7 Others

Chapter 7 Market Estimates & Forecast, By Region, 2018 - 2032 (USD Million)

- 7.1 Key trends

- 7.2 North America

- 7.2.1 U.S.

- 7.2.2 Canada

- 7.3 Europe

- 7.3.1 UK

- 7.3.2 Germany

- 7.3.3 France

- 7.3.4 Italy

- 7.3.5 Spain

- 7.3.6 Russia

- 7.3.7 Rest of Europe

- 7.4 Asia Pacific

- 7.4.1 China

- 7.4.2 India

- 7.4.3 Japan

- 7.4.4 South Korea

- 7.4.5 ANZ

- 7.4.6 Rest of Asia Pacific

- 7.5 Latin America

- 7.5.1 Brazil

- 7.5.2 Mexico

- 7.5.3 Rest of Latin America

- 7.6 MEA

- 7.6.1 UAE

- 7.6.2 Saudi Arabia

- 7.6.3 South Africa

- 7.6.4 Rest of MEA

Chapter 8 Company Profiles

- 8.1 Autoclear LLC

- 8.2 LAURUS Systems, Inc.

- 8.3 Nuctech Company Limited

- 8.4 Rapiscan Systems

- 8.5 Scanna MSC Ltd.

- 8.6 Smiths Detection

- 8.7 Tek8, Inc.

- 8.8 Teledyne Digital Imaging Inc.

- 8.9 Teledyne FLIR

- 8.10 Varex Imaging Corporation

- 8.11 Viken Detection