オフハイウェイ車両用エンジン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Off Highway Vehicle Engine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836614

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

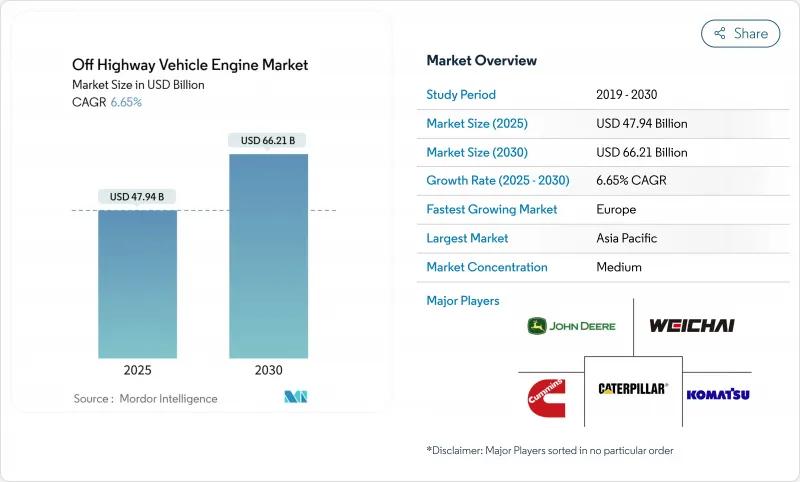

オフハイウェイ車両用エンジン市場規模は、2025年に479億4,000万米ドルと推定・予測され、予測期間中(2025~2030年)のCAGRは6.65%で、2030年には662億1,000万米ドルに達すると予測されます。

インフラ支出の増加、排ガス規制の強化、農業、鉱業、マテリアルハンドリング用途での機械化の進展が、エンジン需要を再構築しています。成長は依然としてディーゼル技術に軸足を置いているが、テレマティクス、予知保全、水素化植物油や再生可能ディーゼル燃料との互換性の急速な進展に助けられ、ハイブリッド電気および燃料にとらわれないプラットフォームがその足跡を広げています。

世界のオフハイウェイ車両用エンジン市場の動向と洞察

大規模な世界インフラ・パイプライン(G7とBRI)

1兆2,000億米ドルのインフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)は、米国中西部各州で建設機械の年間売上高を10%増加させる原動力となっています。中国の「一帯一路(Belt and Road)構想」の下での並行投資は、アフリカ、東南アジア、東欧全域で大型ショベルカーとブルドーザーの需要を刺激しています。中国の輸出業者は、2023年に初めて建設機械の海外出荷台数が国内販売台数を上回り、グローバル・サプライ・チェーンのバランスを再構築し、オフハイウェイ車エンジン市場の台数を強化します。複数年の資金枠により、メーカーは安心して生産能力を拡大し、ハイブリッド対応設計を改良することができます。

アジア太平洋とアフリカで進む農業の機械化

トラクターの普及率は2024年に南アジアの農場の74%に達し、水ポンプと脱穀機の普及率は65%を超えます。インドと中国における農村賃金の上昇が、農場を資本集約的な慣行へと向かわせ、30~120馬力の範囲で着実な買い替え需要を生み出しています。サハラ以南のアフリカは、機械化において南米を依然として引き離しており、過酷な圃場条件下でも信頼性の高い性能を発揮する、小型で燃費効率の高いエンジンの対応可能なプールが大きいことを示しています。サービス指向のビジネスモデルは、小農が所有権を持たずに機械にアクセスすることを可能にし、エンジン・サプライヤーにとっての市場範囲を広げ、オフハイウェイ車両用エンジン市場をさらに支援します。

小型機械の電動化の加速

2024年には電動ホイールローダーが中国販売の10%を占め、世界中で6,000~7,000台の電動建設機械が販売されます。複数の中国OEMが100馬力未満クラスのレガシー・エンジン供給会社に圧力をかけ、コスト・パリティを達成。欧州の都市部ではディーゼルが制限されているため、屋内の解体作業や廃棄物処理作業へのバッテリー採用が加速しています。しかし、長距離の採鉱、林業、24時間稼働の採石作業は、エネルギー密度と迅速な燃料補給の必要性から、依然としてディーゼルに依存しており、オフハイウェイ車エンジン市場の中核需要を維持しています。

レポートで分析されているその他の促進要因と抑制要因

- Stage V/Tier 5規範の厳格化が購入前・改造サイクルを誘発

- OEMのハイブリッド対応モジュール型エンジンプラットフォームへのシフト

- 高騰する後処理コスト対価格に敏感なバイヤー

セグメント分析

建設機械は、2024年のオフハイウェイ車エンジン市場売上の58.36%を占め、道路、橋、交通システムにおける政府の刺激策によってその地位は強固なものとなりました。アジア太平洋の巨大プロジェクトと米国の資金急増が、121~400馬力のブロックに依存する掘削機、ドーザー、ローダーの需要を支えています。銅、リチウム、ニッケルのプロジェクトは、バッテリーのサプライチェーンに対応するために拡大しているため、鉱山機械は再び勢いを見せています。林業とマテリアルハンドリングのニッチ分野では、急峻な地形で最大330馬力を発揮するJohn Deere PowerTech(TM)PSS 9.0 Lのようなエンジンが好まれています。電動コンパクトローダーのCAGRは6.27%で、これはデューティサイクルと充電アクセスが予測可能な場所での早期電動化の成功を示しています。とはいえ、24時間稼働の採掘ショベルや坑内運搬には依然として高馬力のディーゼルが不可欠であり、オフハイウェイ車両用エンジン市場の台数を維持しています。

欧州の小型建設車両は、アイドリング時間を削減するためにテレマティクスを採用し、燃料消費量を12%削減し、オーバーホール間隔を延長しています。アジアのレンタル事業者は、サービスアクセスが容易なモジュール式エンジンを好み、多忙な都市部の現場でのダウンタイムを低く抑えています。アフリカの「ベルト・アンド・ロード」プロジェクトでは、燃費効率とタフネスをバランスさせた90~200kWのミッドレンジエンジンの需要が高まっています。ラテンアメリカの鉱業大手は、現地の規制強化に備え、EUステージVに準拠したパワートレインを要求しています。これらの力学が相まって、建設機械はポールポジションを維持し、鉱山機械はオフハイウェイ車両用エンジン市場で徐々にシェアを拡大しています。

31~70馬力のカテゴリーは、2024年にオフハイウェイ車両用エンジン市場シェアの64.51%を占め、2030年までのCAGRは7.02%を記録します。都市の高密度化により、狭い道路に適合し、仕上げ面への巻き添え被害を軽減する操縦性の高い機械が求められています。OEMは、スタート・ストップ機能と高度な燃料マップを統合し、フリート・マネジャーにアピールする2桁の消費削減を謳っています。テレマティクス・プラットフォームは、アイドリング時間を可視化し、ディーラーを訪問することなく、地域の騒音や排ガス規制を満たすためのパラメータ微調整を無線で行うことができます。

キャタピラーの3512B-EUI(1,450馬力)がベンチマークであり続けるセグメントである採掘トラックや大型油圧ショベルでは、400馬力以上の高いブラケットが使用されています。台数が少ないにもかかわらず、これらのエンジンは、プレミアム価格とアフターマーケット部品収入を要求します。逆に、30馬力以下のプラットフォームは、バッテリーパックが芝生の手入れ、ゴルフコース、小規模な自治体の作業でフルシフトの性能を発揮するようになったため、電動化の侵食に最も苦しんでいます。その結果、研究開発費はオフハイウェイ車両用エンジン市場を支えるミッドレンジ製品に向けられる一方、高馬力のプレステージラインは維持されることになります。

地域別分析

アジア太平洋地域は、大規模インフラ計画と農業機械化の加速により、2024年に38.17%の売上を維持。中国は、2023年に国内販売台数を上回る建設機械を輸出し、国内の軟調を緩和し、長沙と徐州で生産されるエンジンのグローバルチャネルを創出しました。インドでは、政府の補助金によってトラクターの購入しやすさが向上し、モンスーンの変動にもかかわらず、2025年の小売台数が増加します。需要は、混雑した都市部の作業現場や小規模な農地での作業に適した31~120馬力のユニットに偏る。地域のOEMは、リエンジニアリングなしでアフリカや欧州に出荷できるように、Tier 3とステージVの両方で認証されたモジュラーエンジンを好んでおり、オフハイウェイ車エンジン市場の拡張性を強化しています。

CAGR 7.19%で成長する欧州は、Stage Vのコンプライアンス投資と、鉄道、再生可能エネルギー、循環型経済施設に重点を置くGreen Dealの恩恵を受けています。顧客は、パッシブ再生機能付きパティキュレートフィルターと、炭素会計ダッシュボードを統合したテレマティクスを優先しています。コマツのステージVポートフォリオは、より長い期間メンテナンスフリーであることを実証しており、厳しい稼働率目標に直面しているレンタル会社にとって説得力のある提案となっています。欧州の自治体も水素ICEごみ収集車を試験的に導入しており、サプライヤーは代替燃料の研究開発を支援しています。

北米は、インフラ投資・雇用促進法を活用し、州間高速道路の改修、橋の架け替え、港湾の浚渫のための持続的なエンジン需要を下支えしています。カリフォルニア州で間もなく施行されるTier 5規制は、世界的に最も厳しい基準を設定するもので、OEM各社は施行の数年先を見据えて次世代SCRとアンモニア・センサーのテストに取り組むことになります。南米、中東・アフリカは高成長だがコストに敏感な地域です。通貨の逆風と資金調達のギャップにより、当面の普及は限定的であるが、コモディティサイクルが改善し、多国間金融機関がアジアから輸入された信頼性の高い中馬力エンジンやブラジルで再生産されたエンジンに依存する道路、発電所、灌漑計画を後援するようになれば、上昇余地があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 膨大な世界インフラパイプライン(G7とBRI)

- アジア太平洋とアフリカにおける農業の機械化の進展

- Stage V/Tier 5基準の厳格化により、事前購入とレトロフィット・サイクルが活発化

- OEMのモジュール式ハイブリッド対応エンジン・プラットフォームへのシフト

- テレマティクス主導の予知保全が交換サイクルを短縮

- HVO/再生可能ディーゼルの互換性がICEの関連性を拡大

- 市場抑制要因

- 小型機器の電動化の加速

- 後処理費用の高騰と価格に敏感なバイヤーとの競合

- 商品価格の変動がエンジンの利幅を圧迫

- レンタル・フリートによるオーバーホール間隔の延長

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模・成長予測:金額(USD)

- 車両タイプ別

- 農業機械

- 建設機械

- 鉱山機械

- 林業・マテリアルハンドリング機器

- 出力(HP)別

- 30 HP以下

- 31-70 HP

- 71-120 HP

- 121-400 HP

- 400HP以上

- 燃料タイプ別

- ディーゼル

- ガソリン

- 天然ガス/バイオガス

- ハイブリッド・電気・燃料電池

- エンジン排気量(L)別

- 2L以下

- 2.1~3.5 L

- 3.6~7 L

- 7 L以上

- 推進技術別

- 従来型ICE

- ハイブリッド

- バッテリー電気

- 燃料電池電気

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AGCO Corporation

- Caterpillar Inc.

- Cummins Inc.

- Deere & Company

- Deutz AG

- Komatsu Ltd

- Mahindra Powertrain

- Scania AB

- Volvo Penta

- Yanmar Co.

- Weichai Power

- Kubota Corporation

- Perkins Engines

- MAN Engines

- Rolls-Royce Power Systems(MTU)

- Doosan Infracore

- FPT Industrial

- Kohler Engines

- Hatz Diesel

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日