|

市場調査レポート

商品コード

1836575

抗肥満薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Anti-obesity Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 抗肥満薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月04日

発行: Mordor Intelligence

ページ情報: 英文 137 Pages

納期: 2~3営業日

|

概要

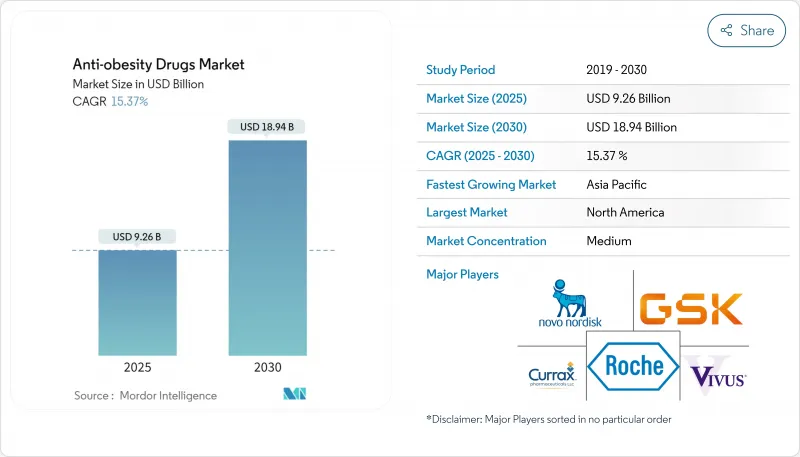

抗肥満薬市場の2025年の市場規模は259億3,000万米ドルで、2030年には1,009億7,000万米ドルに成長し、CAGR 31.24%で拡大すると予測されます。

成長の軸となるのは、GLP-1受容体作動薬がもたらす劇的な有効性の向上、慢性疾患としての肥満に対する認識の高まり、高所得国における償還の拡大です。パイプラインの急速な進展により開発期間が短縮される一方、注射剤に匹敵する有効性が期待される経口剤や多剤併用型製剤への投資が進んでいます。メーカー各社は旺盛な需要を見込んで生産能力を拡大しているが、目先の供給逼迫は続いています。大手企業はライフサイクルの延長でシェアを守り、中小のバイオテクノロジー企業は新規メカニズムでホワイトスペースの機会を求めているため、競合は先鋭化しています。

世界の抗肥満薬市場の動向と洞察

肥満と関連合併症の高い負担

1990年以降、肥満の有病率は倍増し、2024年には5歳未満の子ども3,500万人が過体重となります。World Obesity Atlasは、2035年までに7億5,000万人以上の子供たちが過体重または肥満と共存すると予測しています。高血圧は肥満のある高齢者の89.4%に影響し、年間支出は1,310億米ドルに上ります。アンメットニーズの大きさが薬剤の採用を加速させており、特に心血管リスク低減のデータが薬理学的介入を裏付けています。

革新的医薬品の研究開発イニシアチブの増加

2025年には116以上の化合物が臨床開発中で、2023年比で30%増加します。REDEFINE 1試験novonordisk.comで22.7%の体重減少を記録したCagriSemaや、52週目で最大20%の体重減少を達成したMariTideなどの二重・三重拮抗薬プログラムから勢いが生まれています。焦点は、第II相試験で最大14.7%の体重減少を記録したオルフォグリプロンのような経口GLP-1製剤に移っています。ベンチャー企業による資金調達と戦略的ライセンシング契約は、次世代メカニズムへの信頼を裏付けています。

高い治療費がアクセスの障壁に

米国では、主要なGLP-1作動薬の1ヵ月あたりの治療費は1,000米ドル近くです。州のメディケイド制度のうち、少なくとも1つの肥満治療薬がカバーされているのはわずか21%で、制限のないアクセスは15%以下です。経済モデリングによれば、広く普及した場合、年間システムコストは1,000億米ドルを超える可能性があります。また、低所得国では経済的な格差が大きく、肥満の有病率が上昇しているにもかかわらず、肥満治療薬の普及が妨げられています。

レポートで分析されているその他の促進要因と抑制要因

- 患者の意識の高まりと非外科的選択肢へのシフト

- 公的・民間給付プログラムの増加

- 規制上のハードルと安全性への懸念が拡大の妨げに

セグメント分析

末梢作用薬は2024年の売上高の60.10%を占め、確立された安全性と中枢神経系への曝露の低さに支えられています。しかし、腸管ホルモン・インクレチンはCAGR 33.15%で最も急成長しており、抗肥満薬市場の他のクラスを凌駕しています。GLP-1アナログは平均15~22.5%の体重減少をもたらし、これに対して旧来の治療薬は一桁台です。デュアルアゴニストとトリプルアゴニストの戦略は、相補的な経路を活用して満腹感とエネルギー消費量を増大させ、有効性を肥満外科領域へと押し上げます。

有効性の格差が拡大しているため、高価格設定にもかかわらず、医師はインクレチンを強く選好しています。メーカーは、消化器系の副作用を軽減し、治療期間を延長するために、デジタルコーチングをバンドルしています。GIP/GLP-1/グルカゴントリアゴニストなどの新規参入が進むにつれ、腸管ホルモンをベースとする抗肥満薬の市場規模は2030年までに700億米ドルを超えると予想されます。競合の激しさは、反応の持続性、心血管系への有益性の主張、送達の革新性などを差別化できるかどうかにかかっています。

処方薬は2024年に84.20%のシェアを占め、CAGRは32.56%と予測され、今後も主導権を維持します。臨床医は用量の漸増を管理し、心代謝系マーカーをモニターし、補助的な生活習慣プログラムを調整し、医学的監視を強化します。SURMOUNT-1において、ティルゼパチド15mgは参加者の3分の1で体重を25%減少させ、医師主導型治療の臨床的根拠を強調しました。

市販されている製剤は、オルリスタット・ジェネリックと食物繊維を主成分とするサプリメントに限られており、有効性と忍容性の点で不十分です。多剤併用療法が承認されるにつれ、ラベル表示の複雑さとリスク管理プログラムは、処方薬優位をさらに強固なものにすると思われます。しかし、パーソナライズされた栄養アプリとバンドルされたOTC補助食品に対する消費者のニッチは小さくなく、抗肥満薬業界にささやかな多様性をもたらしています。

地域別分析

北米は2024年売上高の65.90%を占め、40.3%の成人肥満症に支えられています。FDAによるセマグルチドの心血管リスクに関する適応は支払者の受容を拡大し、政策ガイダンス草案は償還のさらなる拡大を示唆しています。この地域の強固な専門家ネットワークは、新規薬剤の導入を加速し、長期的な償還決定に不可欠な実臨床でのエビデンスの創出をサポートします。

アジア太平洋地域はCAGR 33.65%で最も急成長している地域です。可処分所得の増加、都市部での食生活、座りがちなライフスタイルが肥満の発生に拍車をかけています。2024年の経済調査によると、肥満関連の医療費はインドで233億米ドル、タイで102億米ドルと推定され、体重が10%減少すればそれぞれ30億米ドル、22億米ドルの節約になる可能性があります。各国政府は薬物療法を非感染性疾患戦略に組み込み、承認と現地生産を加速させています。

欧州では、異質な償還にもかかわらず、大きな販売量を維持しています。EMAは2022年にWegovyを、同年にMounjaroを承認したが、国レベルでのアクセスは様々です。中・東欧市場は一般的に2型糖尿病への償還を制限しており、成長の可能性を制限しています。長期的な心血管データと医療経済モデルによって支払者のスタンスが変化し、抗肥満薬市場に新たなアップサイドが生まれる可能性があります。

中東・アフリカと南米はまだ発展途上だが有望です。都市化とファストフードの普及が2桁台の肥満増加を牽引しています。専門医の数が限られていること、支払者の予算が限られていること、サプライチェーンの制約があることが、短期的な普及の妨げとなっています。ラテンアメリカでは、高所得の湾岸諸国と民間保険分野に戦略的に注力することで、公的セクターの広範な関与に先立ち、早期の普及が期待できます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 座りがちなライフスタイルの増加による肥満とそれに関連する合併症の高負担

- 革新的医薬品の研究開発イニシアチブの増加

- 患者意識の高まりと外科手術以外の治療法へのシフト

- 公的機関および民間団体による福利厚生プログラムのイニシアチブの高まり

- 次世代経口GLP-1受容体作動薬の商業化の加速

- 医療用抗肥満薬の雇用主負担のデジタル体重管理プラットフォームおよび遠隔医療サービスへの統合

- 市場抑制要因

- 高い治療費と限られた償還額

- 安全性と副作用に伴う規制上の課題

- 代替療法の利用可能性と長期的な費用対効果の懸念

- 複雑なペプチド原薬の製造能力のボトルネック

- バリュー/サプライチェーン分析

- 規制と技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額-米ドル)

- 作用機序別

- 末梢性作用薬

- 中枢作用薬

- 腸管ホルモン阻害薬

- 薬物タイプ別

- 処方薬

- 一般用医薬品

- 投与経路別

- 経口

- 注射剤

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 減量クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Novo Nordisk A/S

- Eli Lilly and Company

- F. Hoffmann-La Roche AG

- Pfizer Inc.

- GSK plc

- Currax Pharmaceuticals LLC

- Boehringer Ingelheim Intl. GmbH

- Amgen Inc.

- AstraZeneca plc

- Merck & Co., Inc.

- Bayer AG

- Takeda Pharmaceutical Co. Ltd

- Rhythm Pharmaceuticals, Inc.

- Vivus LLC

- Zydus Lifesciences Ltd.

- Gelesis Holdings Inc.

- Teva Pharmaceuticals Company Limited

- Hanmi Pharm.Co.,Ltd.

- Verdiva

- HK inno.N Corp.