商用航空機ウィンドウおよびウィンドシールド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Commercial Aircraft Windows And Windshields - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836573

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

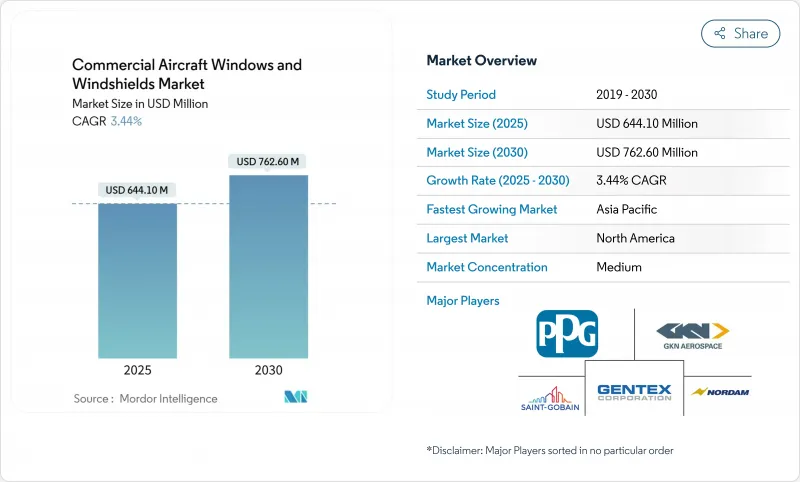

商用航空機ウィンドウおよびウィンドシールド市場は、2025年に6億4,405万米ドルと評価され、CAGR 3.44%で2030年には7億6,265万米ドルに達すると予測されています。

航空機の継続的な増加、改修の増加、急速な材料革新が、サプライチェーン上の制約が残っているにもかかわらず需要を支えています。航空会社は燃料消費量を削減するために窓の軽量化を優先し、プレミアム航空会社は顧客体験を向上させるために調光可能なソリューションやパノラマソリューションを導入します。FAAとEASAからの規制圧力は、より頻繁なウィンドシールド交換サイクルを促進し、エアバスとボーイングの数年にわたる生産滞留は、Tier-1サプライヤーに生産能力拡大のインセンティブを与えています。同時に、認証コストや特殊ガラスや樹脂の不足が、新技術の拡大ペースを制限しています。

世界の商用航空機ウィンドウおよびウィンドシールド市場の動向と洞察

大型パノラミック・キャビン・ウィンドウへの需要の高まり

航空会社は、窓を大きくすることでブランド差別化を図り、高利回りの航空券を販売できると考えています。エアバスはA350型機に特大の開口部を採用し、A320型機のサイドウォールのデザインを変更しました。サプライヤーは、重量を削減しながら、より大きな寸法で構造的完全性を維持する、より強力な薄いガラス積層板で対応しました。着色コーティングと疎水性層は、クリーニングを繰り返しても高い透明度を維持します。プレミアム・キャリアは、より大きな窓ガラスとLEDムード照明に対応するアップグレードされた窓周りを備えた古いワイドボディを改修しています。このようなアップグレードにより、客室の改修コストは上昇するが、機体の耐用年数は延びる。その結果、パノラミックデザインは目新しいものから、新しい単通路プログラムで主流となるラインフィットオプションへと移行しています。

エレクトロクロミック・スマートウィンドシールドの採用加速

かつてはビジネスジェット機に限られていたエレクトロクロミック調光ソリューションが、大規模な商業用プラットフォームに参入しつつあります。ジェンテックスの最新デバイスは99.9%の光を遮断し、90秒でフルクリアになります。この機能は現在、B787と一部のA321XLRにラインフィットされています。実験室テストでは、赤外線除去率は77.3%、可視透過率は39.2%から56.4%で、コックピットの熱負荷を下げ、空調の使用量を削減します。ウィンドシールドの外周に沿って薄膜ソーラーコレクターを埋め込むことで、航空機のバスを利用することなく、着色サイクルに電力を供給します。この技術をプレミアム・キャビンに導入した航空会社は、ネット・プロモーター・スコアが上昇し、ブラインドが不要になったためターンアラウンドが早くなったことを報告しています。認証の前例が蓄積されるにつれて、サプライヤーは窓1枚当たりのコストが下がり、ナローボディ機への採用が広がることを期待しています。

特殊素材におけるサプライチェーンの制約

化学強化ガラス基材と中間膜樹脂は北米と欧州の少数の工場に依存しています。パンデミック(世界的大流行病)時代の混乱は今なお調達スケジュールに波及し、バッチサイズを制限し、スポット価格の高騰を引き起こしています。ナローボディの増産により、Tier-2のラミネーターは、複数のOEMラインにまたがって配分を調整することを余儀なくされ、リードタイムが長引いています。貨物輸送のボトルネックは、温度調節されたコンテナが利用できない場合のリスクを増大させる。そのため、一部の航空会社は、交換用のガラスを事前に購入し、在庫を抱えることで運転資金を圧迫しています。研究者たちは、原料を多様化するために再生ガラスカレットやバイオベースの樹脂を模索しているが、商業的な量はまだ少ないです。

レポートで分析されているその他の促進要因と抑制要因

- ボーイングとエアバスにおける生産残量の増加がTier-1サプライヤーを刺激軽量

- アクリルとポリカーボネートの燃料燃焼削減への採用

- 高い認証・認定コストが新技術の妨げに

セグメント分析

ナローボディセグメントは2024年に商用航空機ウィンドウと風防の市場シェアの62.19%を占め、2030年までCAGR 6.45%で拡大します。A320neoとB737 MAXファミリーは、短距離、ポイント・ツー・ポイントのサービスを優先する格安航空会社からの受注を獲得し続けています。単通路の機体は、双通路の機体よりも少ないパネルしか搭載していないが、この機体の膨大な導入ベースが収益の大部分を確保しています。改修により、高収量の列には調光可能なソリューションが追加され、より大きな開口部のためにフレームが強化されます。ワイドボディ機では、A350やB787のような特大のパノラマウインドウがプレミアム価格で販売されているため、航空機のスライスは小さいが、1機あたりの価値は高いです。リージョナルジェット機やターボプロップ機は、軽量なポリカーボネートを使用して航続距離を伸ばし、ブロックタイムの経済性を向上させています。長期的には、窓のないコンセプト・キャビンを採用することで、重量をさらに削減できる可能性があるが、認証の複雑さから、突然の切り替えではなく、徐々に進化していくことが予想されます。

ナローボディの勢いは、商用航空機ウィンドウおよびウィンドシールドの市場規模に恩恵をもたらします。出荷台数が増加すれば、サプライヤーはラミネーションやコーティングのラインを自動化し、単価を下げ、エントリーレベルのキャビンにスマートな機能を提供できるようになります。顧客は、わずかな燃費の節約と取得プレミアムを比較考量するため、エレクトロクロミックパネルの採用は、フラッグシップキャリアから始まるトップダウンのパターンに従う。それでも、OEMの生産目標が上昇しているため、保守的な航空会社でさえ在庫を更新しています。ワイドボディの納入は、ブランド・ポジショニングがより重要な国際ハブ空港に集中し、超ロングレンジ型機で最大の調光窓への需要が維持されています。

2024年の商用航空機ウィンドウおよびウィンドシールド市場規模の65.31%を客室窓が占める。乗務員制御のエアブレードシェードを取り付けたり、OLED照明を組み込んだりする改修は、ブランド差別化における客室の重要性を強調しています。防汚コーティングの進歩により、乗客との接触や清掃の頻度が高いにもかかわらず、高い透明度が維持されています。コックピットのウィンドシールドは、鳥の衝突に対する耐性が厳しくなり、AR(拡張現実)オーバーレイが台頭していることから、セグメントのCAGRが6.8%と最も速いです。ハネウェルとNXPの大面積コックピット・ディスプレイに関する協業は光学的負荷を増大させ、窓ガラス・メーカーはより優れたEMI遮蔽のために導電性コーティングを改良する必要に迫られています。

コックピット・ガラスの交換間隔は、コンプライアンス基準が厳しくなるにつれて狭まり、アフターマーケットの収益が拡大します。認証規則では、氷の蓄積を防ぐために冗長なヒーターエレメントが要求されるため、材料費は高くなるが、運航の安全性は高まる。航空会社は、ウィンドシールドの交換を定期的なエンジンのオーバーホールと同期させ、ダウンタイムを最適化することで、これらのコストのバランスをとっています。機内窓ガラスの交換はもっと遅いが、フリート全体の改修プログラムは、一括注文の急増に拍車をかける可能性があります。持続可能性の指標が規制の歯止めとなるにつれ、航空機の軽量化は、1回あたりの排出量を削減する魅力的な手段として浮上しています。

地域分析

北米は、2024年に商用航空機ウィンドウおよびウィンドシールド市場の34.78%を占め、密集した機体製造エコシステムと広範なMRO能力によって支えられています。連邦航空局(FAA)の規制によりウィンドシールドの交換が迅速に行われ、現地での需要が拡大しています。PPGの航空宇宙用バックログとジェンテックスの調光ガラスパイプラインは、この地域の技術力を裏付けています。カナダはポリカーボネートの接着技術を向上させる複合材料の研究拠点で米国を補完しています。

アジア太平洋地域は、2030年までのCAGRが8.21%で、最も急速に成長しています。ボーイングは、インドと南アジアが2043年までに航空機保有台数を4倍に増やし、新たに2835機の航空機を必要とすると予測しています。現地の航空会社は、中産階級の旅行者を取り込むために最新の客室基準を採用しているため、調光可能な窓ガラスやパノラマ窓ガラスは、より早くラインに適合します。複数のOEMが広州、ハイデラバード、名古屋近郊に修理センターを設け、納期を短縮しています。しかし、材料輸入の物流リードタイムは長くなり、樹脂不足の影響は拡大します。

欧州は、トゥールーズとハンブルグでのエアバス生産に支えられ、高いシェアを維持しています。欧州圏の気候政策により、1回あたりの排出量を削減する軽量素材の採用が加速しています。同国のサプライヤーは、資源効率の高いガラス溶解プロセスや、世界的なベンチマークとなりうる鉛のリサイクル基準を開拓しています。エミレーツ航空のような中東の航空会社は、欧州製のキットに依存した大規模な改修に投資し、地域間の流れを維持しています。アフリカは、航空機の規模では遅れをとっているが、大陸内の接続性が高まるにつれて、現地の修理ステーションにグリーンフィールドの機会を提供しています。ラテンアメリカでは、ブラジルのリージョナルジェット機とサン・ジョゼ・ドス・カンポス周辺のMROクラスターが着実な拡大を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大型パノラマキャビンウインドウに対する需要の高まり

- エレクトロクロミック・スマートウィンドシールドの採用加速

- ボーイングとエアバスにおける生産残量の増加

- 厳しいFAAおよびEASAの鳥衝突および熱衝撃基準

- 軽量アクリルおよびポリカーボネートの採用

- アジアと中東における航空機近代化プログラム

- 市場抑制要因

- 特殊素材におけるサプライチェーンの制約

- 高い認証・認定コスト

- 不安定なOEM生産率

- 北米と欧州以外での修理能力の限界

- バリューチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額)

- 航空機タイプ別

- ナローボディ機

- ワイドボディ機

- リージョナルジェット機

- 貨物機/転換貨物機

- 用途別

- キャビンウィンドウ

- コックピット風防

- 材料別

- ガラスラミネート

- アクリル

- ポリカーボネート

- ハイブリッド/複合サンドイッチ構造

- 技術別

- 従来の多層ラミネート

- エレクトロクロミック/調光スマートウィンドウ

- ヒーター/アンチアイスウィンドウ

- UV/IRコート窓

- エンドマーケット別

- OEM

- アフターマーケット(MROおよびレトロフィット)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PPG Industries Inc.

- GKN Aerospace Services Ltd.

- Gentex Corporation

- Saint-Gobain Aerospace

- NORDAM Group LLC

- Control Logistics Inc.

- Plexiweiss GmbH

- Llamas Plastics Inc.

- Aerospace Plastic Components(APC)Pty. Ltd.

- Lee Aerospace, Inc.

- LP Aero Plastics Inc.

- Tech-Tool Plastics, Inc.

- Triumph Group, Inc.

- Cee Bailey's Aircraft Plastics, Inc.

- Great Lakes Aero Products, Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日