外用ドラッグデリバリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Topical Drug Delivery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836559

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

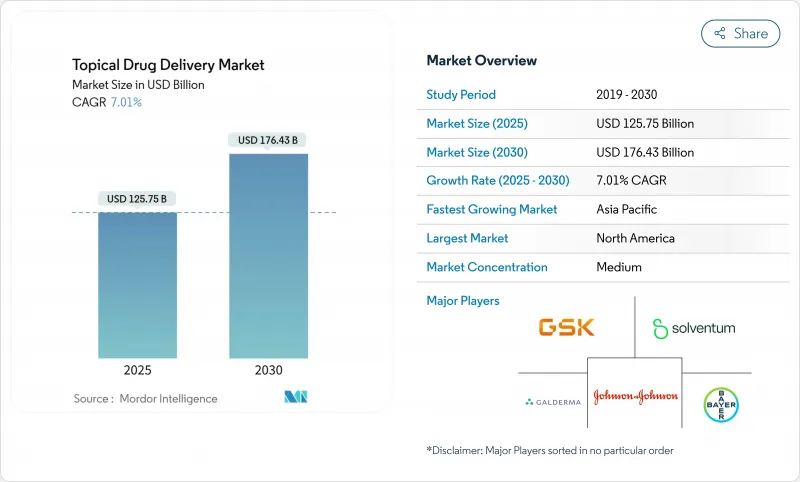

外用ドラッグデリバリー市場は、2025年に1,257億5,000万米ドルに達し、2030年には1,764億3,000万米ドルに達すると予測され、CAGRは7.01%となります。

この拡大は、従来のクリームや軟膏から、投与精度と治療アドヒアランスを向上させる精密加工パッチ、マイクロニードルアレイ、スマートセンサー対応機器へのシフトを反映しています。非侵襲的な慢性疾患治療薬に対する強い需要、非オピオイド性疼痛治療薬に対する規制当局の支援、生物学的製剤の急速な進歩が総合的に勢いを支えています。また、ターゲットを絞った皮膚科治療薬の着実な上市ペースや、臨床医が患者のコンプライアンスを遠隔監視できるコネクテッド・ヘルス・エコシステムの役割拡大も、企業の利益となっています。このような背景から、外用ドラッグデリバリー市場は、大手製薬メーカーと、デリバリープラットフォームに特化した機敏なバイオテクノロジー企業の双方を引き付け続けています。

世界の外用ドラッグデリバリー市場の動向と洞察

慢性・感染性皮膚疾患の高い蔓延

乾癬やアトピー性皮膚炎などの慢性皮膚疾患は、依然として世界で最も一般的な10大疾患の一つです。乾癬だけでも2024年には4,000万人以上が罹患しており、外用生物製剤の着実な処方増加に拍車をかけています。2024年12月に承認されたガルデルマ社のネムルビオは、1,900人の患者を対象とした試験で優れたかゆみ軽減効果を示し、IL-31拮抗薬が中等度から重度のアトピー性皮膚炎管理をどのように再構築するかを明確にしました。人工知能による皮膚マッピング・ツールは、現在では個別化されたレジメンを導き、200万枚の画像で訓練されたマルチモーダル視覚モデルは、臨床における診断精度を高めています。疫学的な圧力とテクノロジーの融合が相まって、慢性疾患ケアは外用ドラッグデリバリー市場の長期的な成長エンジンとして位置づけられています。

疼痛・ホルモン治療における経皮パッチの急速な普及

米国食品医薬品局は2025年1月、Journavx(スゼトリギン)を中等度から重度の急性疼痛に適応を持つ初の非オピオイドパッチとして承認しました。この決定は、新規の非中毒性鎮痛薬に対する規制当局の積極的な支持を示すものです。ホルモン療法では、バイエルのエリンザネタント新薬承認申請が、2030年までに予想される世界の更年期人口12億人の血管運動症状を対象としています。Medherant社のTEPIプラットフォームのような新しい粘着性化学物質は、長期間の装着で均一な投与量を実現し、経口レジメンよりもパッチを好む患者を増やしています。その結果、経皮吸収型製剤は外用ドラッグデリバリー市場全体でシェアを拡大し続けています。

コルチコステロイド外用薬の世界的な価格規制の厳しさ

多くの政府が基準価格制度を厳格化しており、主流のコルチコステロイド製品の利幅を縮小し、新規デリバリー研究に使えるキャッシュフローを制限しています。2025年にはいくつかのブランド製剤の特許が切れるため、特に販売量の多い新興市場では低価格競争がさらに激化します。複雑な生物学的製剤のパイプラインがより高い研究開発投資を要求し、外用薬デリバリー市場の特定分野の成長を抑制しかねない圧迫要因となっているにもかかわらず、サプライヤーはコスト構造の再構築を余儀なくされています。

レポートで分析されているその他の促進要因と抑制要因

- 高齢人口の増加

- 自己投与&在宅ケアに適したフォーマットへの需要

- 頻発する汚染に起因する製品リコール&警告状

セグメント分析

外用ドラッグデリバリーは2024年に外用ドラッグデリバリー市場シェアの45.33%を占めました。生物製剤やスマートパッチが皮膚科や全身に浸透するにつれて、皮膚からの外用ドラッグデリバリー市場規模は着実に拡大すると予測されます。一方、経鼻投与は、片頭痛、呼吸器感染症、神経学的レスキュー療法向けの鼻腔内スプレーの普及に伴い、2030年までのCAGRが最速の9.46%を記録しています。鼻腔用に処方されたアンチセンス・オリゴヌクレオチドのパイプラインが増加しており、商業的な熱意を示しています。デジタルヘルスの統合は、現在、投与記録を電子カルテに中継するセンサー付きパッチを通じて経皮経路にも及んでおり、接続された吸入器も肺への応用に同様のフィードバックループを提供しています。眼科治療では、眼表面へのダメージを軽減する防腐剤フリーのマルチドーズボトルが役立っており、肺用デバイスでは、振動メッシュ技術を活用して肺深部への沈着を改善しています。

マイクロニードルと鼻腔および皮膚プラットフォームとの融合は、高分子へのアクセスを広げています。スマートインターフェースは、アプリベースのチュートリアルを通じてユーザーをガイドし、投与ミスを減少させる。一方、直腸や経口粘膜への投与は、それぞれ緩和ケアや頬からのワクチン投与というニッチな関連性を維持しています。すべての経路において、製剤科学者は安全性を損なうことなく投与目標を達成するために、浸透促進剤、ナノエマルジョン、in situゲルの採用を増やしています。このような幅広いツールボックスは、新たな臨床ニーズに対応する各経路の能力を強化し、外用ドラッグデリバリー市場の長期的な多様化を促進しています。

従来のクリーム、ゲル、ローション、スプレーは、2024年の外用ドラッグデリバリー市場規模の71.21%を占めています。これらの製品は医師に広く受け入れられ、製造規模も大きいため、高い市場規模を維持しています。発泡体のような半固形剤は速やかな吸収を好む患者に人気があり、液剤は定量投与アプリケーターが正確性を高める眼科や鼻腔ケアで繁栄しています。固形フィルムや粉末は依然として小さいが、外出先での創傷ケアや小児への投与には不可欠です。

パッチ、マイクロニードルアレイ、スマート包帯、薬剤溶出性ドレッシングを含むデバイスカテゴリーは、CAGRが8.35%で、明らかに勢いがあります。ソルベンタムのV.A.C.ピール・アンド・プレイスシステムは、臨床展開中に病院での作業時間を61%短縮し、治療費を41%削減しました。セマグルチドなどの体重管理剤用のプログラマブル・マイクロニードル・パッチは、従来のクリームでは不可能であった月1回の投与サイクルを可能にしました。電子機器のコストが低下し、フレキシブル回路が成熟するにつれて、「製剤+デバイス」のハイブリッド製品がカテゴリーの境界を曖昧にし、モニタリングやデータ取得を通じて付加価値を高めています。

地域別分析

北米は、深い研究開発パイプライン、一人当たりの高いヘルスケア支出、画期的なデバイスの迅速な規制対応に支えられ、2024年の売上高シェアは38.77%を維持。米国は、通院回数の減少に報いる価値ベースの償還を通じて、パッチの採用を推進しています。カナダは、単一支払い制度の中でバイオシミラー・クリームの需要が高いことを示しており、メキシコの民間クリニックでは糖尿病性潰瘍治療のためのスマート・ドレッシング材の在庫が増加しています。

アジア太平洋地域は、ベンチャー企業の資金調達が2024年に22%減少しても、CAGRが最速の9.56%を示しています。中国は国内のマイクロニードル新興企業に資金を提供し、国内および輸出需要を供給する大規模GMP工場を支援しています。日本は高齢化の加速に直面しており、貼りやすい鎮痛パッチの売上を押し上げています。シプラが主導するインドの呼吸器領域のポートフォリオは前年比17.9%増となり、特殊機器に対する国内需要の高まりを示しました。韓国では緑内障の増加に対応するため眼科用剤Rhopressaが承認され、オーストラリアでは農村部の患者向けに遠隔監視ソリューションが推進されています。

欧州は着実な成長を記録し、持続可能性に関する法規制でリードしています。フランスと英国は、AIと連動した皮膚科ネットワークを試験的に導入し、実世界のエビデンスを規制当局に提供します。東欧は低成長だがジェネリック医薬品への需要が旺盛で、外用ドラッグデリバリー業界の受託製造業者のターゲットとなっています。南米と中東・アフリカは、現在はまだ規模が小さいが、ヘルスケア・インフラが成熟し、デジタルヘルスの接続が広がるにつれて、将来的に上昇する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性・感染性皮膚疾患の高い有病率

- 疼痛・ホルモン治療における経皮吸収型パッチの急速な普及

- 老年人口の増加

- 自己投与および在宅ケアに適した剤形の需要

- 高分子マイクロニードルのブレークスルーによる高分子デリバリーの実現

- 長期投与コンプライアンスを促進するスマート/コネクテッドパッチ

- 市場抑制要因

- 副腎皮質ステロイド外用薬の世界の厳しい価格統制

- 頻繁な汚染に起因する製品リコールと警告状

- 強化剤を使用しない生物製剤の皮膚透過性の制限

- 欧州におけるESG主導のペトロラタムベースの段階的廃止

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額-米ドル)

- 投与経路別

- 経皮

- 眼科

- 経鼻

- 口腔粘膜

- 口腔

- 直腸

- 膣

- 肺(吸入)

- その他

- 製品別

- 製剤

- 固体(粉末、フィルム)

- 半固形

- クリーム

- 軟膏

- ジェル&ペースト

- 液体(溶液、スプレー)

- フォーム

- デバイス

- 経皮パッチ

- マイクロニードルパッチ

- 吸入器・ネブライザー

- 定量噴霧器

- 製剤

- 適応症別

- 皮膚科領域(湿疹、乾癬、にきび)

- 疼痛管理(筋骨格系、神経障害性)

- 眼科(ドライアイ、緑内障)

- 呼吸器(喘息、COPD)

- 耳鼻咽喉科および鼻感染症

- ホルモン補充療法

- 中枢神経系疾患(片頭痛、パーキンソン病)

- その他

- エンドユーザー別

- 病院

- 専門クリニックおよび皮膚科センター

- 在宅医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Bayer AG

- Johnson & Johnson

- GlaxoSmithKline plc

- Novartis AG

- Galderma SA

- Solventum

- Bausch Health Companies Inc.

- Hisamitsu Pharmaceutical Co.

- Cipla Ltd.

- Viatris Inc.

- MedPharm Ltd.

- Pfizer Inc.

- Leo Pharma A/S

- Sun Pharma Industries Ltd.

- AbbVie Inc.(Allergan)

- Teva Pharmaceutical Industries

- Lupin Ltd.

- Perrigo Company plc

- Taro Pharmaceutical Industries

- Glenmark Pharmaceuticals

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日