無人戦闘航空機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Unmanned Combat Aerial Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836537

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

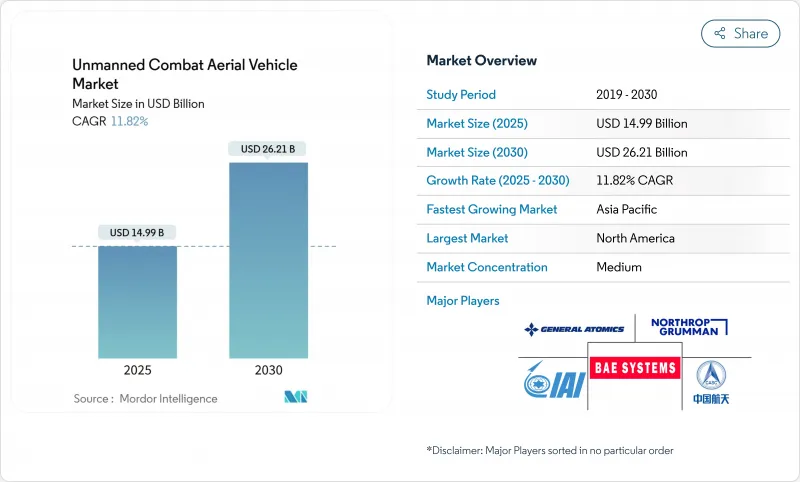

無人戦闘航空機(UCAV)の市場規模は2025年に149億9,000万米ドルとなり、2030年には262億1,000万米ドルに達すると予測され、CAGRは11.82%となります。

防衛省が予算を拡大し、自律型コンセプトをドクトリンに組み込み、AIを活用したチーミング・プロジェクトをプロトタイプから発注に移すにつれて、需要は加速しています。北米がリードしているのは、1,000機規模の共同戦闘機計画のような米国の大規模プログラムによるものです。同時に、アジア太平洋の2桁の拡大は、中国、インド、韓国の急速な戦力近代化を反映しています。固定翼の設計、ターボプロップ推進、6~24時間の耐久性プロファイルは、航続距離、ペイロード、ライフサイクルコストのバランスが取れているため、引き続き機体決定の軸となっています。これと並行して、小型化された精密弾薬、低遅延衛星リンク、自己学習自律性が性能の限界を押し広げ、使用事例を拡大し、無人戦闘航空機市場全体の競争基調を鮮明にしています。

世界の無人戦闘航空機市場の動向と洞察

有人-無人チームドクトリンの制度化

正式な有人-無人チーム編成(MUM-T)への運用シフトは、もはや概念的なものではなく、取得契約や訓練のシラバス、さらには最前線の飛行隊の尾翼番号の命名法にまで書き込まれつつあります。米国は協働型戦闘機(CCA)プログラムを通じて最初のペースを作り、2024年4月にアンドゥリルとゼネラル・アトミクスに並行して契約を結びました。YFQ-42A「ギャンビット」とYFQ-44A「フューリー」という新しい名称は、これらのドローンを伝統的な「Fシリーズ」の分類法の中に位置づけ、かつては有人戦闘機だけに許されていた役割を担うことを示します。

大西洋を隔てた英国では、2024年4月にQinetiQ、国防科学技術研究所、英国海軍がジェット練習機と自律型バンシージェット80を350ノットで編隊飛行させ、そのアプローチを検証しました。この出撃から得た教訓は、現在、目標に基づく自律性と電子攻撃の柔軟性を強調する自律型共同プラットフォーム(ACP)コンセプトに直接反映されています。欧州大陸では、独仏によるスペインの未来戦闘航空システム(FCAS)を通じて、またインド太平洋地域ではオーストラリアのMQ-28ゴースト・バットが実証機から運用機へと進化しています。これらのプログラムを総合すると、MUM-TがTier-1空軍計画の中核的要素となっていることが確認できます。

AI群能力の統合

2025年初頭のデモンストレーションでは、偵察、電子攻撃、および運動攻撃の役割を自律的に調整するUCAVスワームが披露され、分散型アルゴリズムが比例コストを増加させることなく戦闘力を生み出す方法を説明しました。BlueBearのオープンアーキテクチャーミッションシステムを使用して飛行中のアルゴリズムを「ホットスワップ」したサーブのAUKUSプロジェクトコンバージェンス試験は、調達機関がオーダーメイドの機体よりもソフトウェアの再利用性を優先する可能性があることを暗に明らかにしました。米国空軍がFirestorm Labs社にTempest 50群ドローンを1億米ドルで発注したことは、アルゴリズムによる動作が厳格な交戦規則を満たすことができるという制度上の自信を裏付けるものです。関連する推論として、今後の輸出入札では、初期の機体仕様よりもソフトウェア・アップデートの頻度の方が重視される可能性があり、民生用電子機器のリフレッシュ・ロジックが防衛調達に持ち込まれる可能性があります。

見通し外ミッションにおけるサイバー・ハードニングの課題

DARPAは2025年3月、自律制御ループにおけるデータ中毒と敵対的入力の脆弱性を明らかにするため、組み込み推論のためのセキュリティとプライバシー保証(SABER)プログラムを開始し、サイバー妥当性が現在、運用開始の前提条件となっていることを確認した(DARPA契約通知)。このイニシアチブは、核心的な緊張を浮き彫りにしています。ミッション設計者がより豊富なデータを切望しているにもかかわらず、センサーや通信チャネルが増えるたびに攻撃対象領域が広がっているのです。その結果、プライムはゼロトラストアーキテクチャとリアルタイムの異常検知により多くの費用を費やしています。これは、非経常的なエンジニアリングコストを増加させる投資であるが、輸出顧客が検証されたサイバー保証を求める場合には、競争力を強化することになります。

レポートで分析されているその他の促進要因と抑制要因

- 高スループットSATのグローバル展開

- 精密誘導弾の小型化

- MTCRとワッセナー体制の輸出規制

セグメント分析

30,000フィート未満を航行するプラットフォームは、持続可能な燃料消費率でISRと近接航空支援の役割を満たすため、2024年に64.39%の収益を生み出しました。Bayraktar TB2やMQ-9のような手頃な機体は、27時間の耐久性を持ちながら、動的な再タスクに十分な機敏性を維持しています。しかし、30,000フィート以上の高高度設計は、各国が反アクセスゾーンでの偵察の持続性を求めているため、CAGR最速の11.45%を記録します。

ステルス形状とターボジェット推進力により、これらの航空機はほとんどの地対空カバーの上空をうろつくことができるため、同業者間の紛争に強いです。このような二重の需要があるため、メーカーは、積載量を犠牲にすることなく天井を高くするために、与圧された機体と高アスペクトの翼に投資し続けています。高高度用無人戦闘航空機の市場規模は、衛星対応のコマンド・ループに支えられて、2030年までに倍増する可能性があります。

200~1,000kmの飛行が可能なUCAVが53.64%のシェアを占め、管理可能なロジスティクス・コストで国境を越えたミッションや海上パトロールをサポートしています。劇場司令官は、分散した前線基地間で迅速に再配置できる柔軟性を重視しています。しかし、スタンドオフ・ストライキとインド太平洋地域への到達に対する要求は、1,000kmを超えるクラスの成長に毎年12.76%の拍車をかけています。マルチバンドSATCOMと効率的なタービン・ハイブリッド・エンジンの統合は、統合防空網に対する深い侵入を優先するドクトリンと同様に、この急増を支えています。その結果、無人戦闘航空機市場は、高速移動とブロードバンド接続を組み合わせた燃費効率の高い設計にポートフォリオが傾くと予想されます。

地域分析

北米は2024年に42.51%の売上高を計上し、航空システムに対する米国の国防予算612億米ドルと、プラットフォーム製造と安全な通信、推進力、AIソフトウェアを組み合わせた産業基盤に後押しされました。ジェネラル・アトミクス社へのXQ-67A、ボーイング社へのMQ-25Aの契約獲得は、乗員・非乗員を補完する戦力パッケージへの持続的な資本流入を示しています。ロングリードの部品サプライヤーは、需要予測を安定させる複数年の生産ロットから恩恵を受ける。

アジア太平洋地域は、中国、インド、韓国が近代化資金を自国の無人攻撃能力に向けて投入しているため、CAGRが最も早い12.36%を記録しています。中国の航空エンジン構想は、FH-97の忠実な翼のデモンストレーターに電力を供給する一方で、外国のホットセクションへの依存を減らし、自立を目指します。日本のティルトローターとVTOLの探求は、海上パトロール兵器庫に揚力能力のある無人システムを追加します。地域的な調達は、争いの絶えないシーレーンや諸島のチョークポイントに対抗することを目的としており、無人戦闘航空機市場を量的にも技術的にも拡大しています。

欧州は、リスクを共有し、UCAVを次世代有人戦闘機に統合する多国間協力を通じて、着実な採用を維持しています。キジレルマのデータをグローバル・コンバット・エア・プログラムに供給するためのレオナルドとベイカーの合意は、センサー、データリンク、兵器を同盟軍のフリート全体に収束させるための幅広い推進力を支えるものです。民間の航空交通統合に関する規制の調整は依然としてハードルのままであるが、EUの防衛準備勧告は、集団的抑止力を強化するために無人戦闘航空機市場の取り込みを加速するよう促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Tier-1空軍による有人・無人チーミング(MUM-T)ドクトリンの制度化

- 人工知能を活用したスウォームとロイヤル・ウィングマン能力の統合

- 見通し外(BLOS)制御のための高スループットKa/Ku/LEO SATCOMのグローバル展開

- クラスIII UCAV用精密誘導弾の小型化

- 世界の防衛予算と軍事近代化プログラムの増加

- 地政学的緊張の高まりと地域紛争が自律システムの需要を促進

- 市場抑制要因

- 見通し外ミッションにおけるサイバー・ハードニングの課題

- カテゴリーi UCAVに対するMTCRとワッセナー・レジームの輸出規制

- 高推力小型エンジンの限られた量のエアロタービンサプライチェーンへの依存

- 欧州とカリブ海のFIRにおける民間航空交通統合のハードル

- バリューチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- 運用高度別

- 30,000フィート以下

- 30,000フィート以上

- 飛行距離別

- 短距離(200km未満)

- 中距離(200km以上1,000km未満)

- 長距離(1,000km以上)

- 耐久性

- 6時間未満

- 6時間~24時間

- 24時間以上

- タイプ別

- 固定翼

- 回転翼(VTOL)

- エンジンタイプ別

- ターボプロップ

- ターボジェット/ターボファン

- ハイブリッド・電気・水素

- エンドユーザー別

- 空軍

- 陸軍(地上軍)

- 海軍/海兵隊

- 統合特殊作戦司令部

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- General Atomics

- Northrop Grumman Corporation

- Israel Aerospace Industries Ltd.

- BAE Systems plc

- China Aerospace Science and Technology Corporation

- Lockheed Martin Corporation

- BAYKAR A.S.

- The Boeing Company

- Elbit Systems Ltd.

- Kratos Defense & Security Solutions, Inc.

- BlueBird Aero Systems Ltd.

- Aviation Industry Corporation of China(AVIC)

- Turkish Aerospace Industries, Inc.

- AeroVironment, Inc.

- Saab AB

- Griffon Aerospace, Inc.

- Teledyne Technologies Incorporated

- Korean Aerospace Industries(KAI)

- Airbus SE

- L3Harris Technologies, Inc.

- QinetiQ Group

- Rheinmetall AG

- Hindustan Aeronautics Limited

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日