|

市場調査レポート

商品コード

1836530

避妊薬および避妊器具:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Contraceptive Drugs And Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 避妊薬および避妊器具:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

- 概要

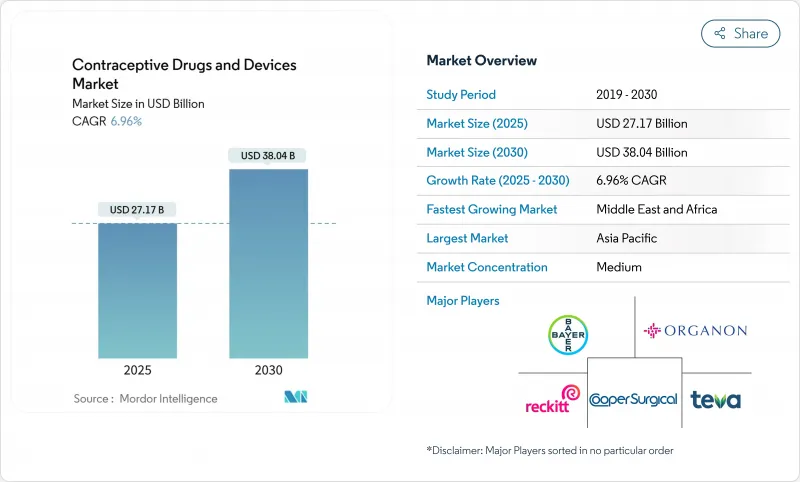

避妊薬および避妊器具市場は2025年に271億7,000万米ドル、2030年には380億4,000万米ドルに達すると予測され、CAGRは6.96%です。

成長を支えるのは、長時間作用型可逆的避妊薬(LARC)への持続的な投資、非ホルモン性避妊法に対する需要の高まり、アクセスの障壁を減らすデジタル購買チャネルへの着実なシフトです。アジア太平洋地域は、政府の家族計画プログラムに後押しされて2024年の売上高の33.33%を占め、中東・アフリカ地域は、文化的抵抗を和らげる新たな償還制度を背景に、CAGR 8.67%と最も急速に拡大する勢いです。デバイスは2024年の売上高の65.34%を占め、インプラントとホルモン性子宮内避妊具が限られたユーザー入力で99%以上の有効性を実現するため、年率8.2%の成長を続けています。オンライン流通は年率9.78%で拡大し、遠隔医療相談と消費者直送の物流を組み合わせることで調達の形を変えつつあります。

世界の避妊薬および避妊器具市場の動向と洞察

長時間作用型可逆的避妊薬の増加

LARCは99%以上の有効性を実現し、使用者のミスを激減させるため、臨床医の間で第一選択薬として推奨されています。産後すぐの挿入に対するメディケイドの個別払い戻しなどの政策転換により、使用率は0.74ポイント上昇しました。第1相臨床試験中の生分解性インプラントに関する技術革新は、抜去手技をなくすことを目的としています。短時間作用型ピルからLARCへのささやかな移行でさえ、意図しない妊娠率を低下させ、支払者の支持を強化するため、支払者にコスト削減がもたらされます。これらの力学が相まって、避妊薬および避妊器具市場は構造的に高い成長軌道を維持しています。

アクセス・啓発プログラムと組み合わされた償還イニシアティブの拡大

2025年の米国タイトルX予算は36%増の3億9,000万米ドルで、低所得者層へのアクセス助成が拡大されました。他の14の政府は割り当てを維持または増額し、合計3,530万米ドルとなりました。ブリティッシュコロンビア州の州全体にわたる無料避妊政策は、費用の障壁がなくなれば件数が増加することを示しているが、従来のプロバイダーは収益モデルを再調整する必要があります。バイエルとYour LifeおよびUNFPAインドとのコラボレーションのようなデジタル・パートナーシップは、教育とフルフィルメントを融合させ、中低所得国での普及を深めています。このような取り組みが総合的に現代的な避妊法の普及率を高め、避妊薬および避妊器具市場の拡大を支えています。

避妊薬普及における文化的・宗教的障壁

サウジアラビアでは37%、ナイジェリアでは42%、パキスタンでは28%が宗教的反対によるものです。信仰の影響が強い国では、同程度の所得の国よりも避妊具普及率が18ポイント低いです。インディアナ州のIUDに対するメディケイドの制限のような政策例は、このような障壁の制度化を示しています。モザンビークにおける州レベルの格差は、地域的なニュアンスを浮き彫りにしているcontraceptionmedicine.biomedcentral.com。メーカーは、宗教指導者を巻き込み、地域社会への働きかけを展開することで、抵抗を和らげ、避妊薬および避妊器具市場の軌道を守ろうとしています。

レポートで分析されているその他の促進要因と抑制要因

- 技術の進歩とイノベーションのパイプライン

- OTCバリア製品のeコマースへのシフト

- 規制上の問題と偽造品の拡散

セグメント分析

デバイスは2024年の売上高の65.34%を占め、IUDとインプラントの99%以上の有効性により避妊薬および避妊器具市場で最大のシェアを占めています。このカテゴリーは、生分解性インプラントと持続時間延長型ホルモン性IUDが普及を後押しし、毎年6.23%成長しています。ホルモン性IUDは大量出血の治療にも使用され、臨床的な魅力も増しています。Ovapreneのような新しい非ホルモン性IUDは、副作用を気にする層への対応を目指しています。

薬剤ベースの製品は、2024年には残りの34.66%を占めるが、より速い成長に直面しています。それにもかかわらず、緊急ピルの避妊薬および避妊器具市場規模は、72時間枠の認知度が高まる市場で拡大しています。2024年3月にFDAがオピルのOTC販売を承認したことにより、処方箋による摩擦がなくなり、ピルの数量が復活する可能性があります。

ホルモン剤が61.23%の売上を占めているが、非ホルモン剤も年間8.78%拡大しており、避妊薬および避妊器具市場全体のCAGRを大きく上回っています。銅製IUDの需要も、ユーザーがホルモンを使わない選択肢を求めるにつれて増加しています。オバプレンの初期研究における有効性は86~91%で、商業的見通しの強さを示唆しています。

低用量ホルモンの技術革新は、有効性を維持しながら全身への影響を軽減しようとするものです。一方、ゲイツ財団が非ホルモン薬の研究開発に年間2億8,000万米ドルを拠出することを表明していることは、投資家の確信を裏付けています。このような資金流入により、ホルモン剤不使用の避妊薬および避妊器具の市場規模は拡大すると予想されます。

地域分析

北米は、2025年に3億9,000万米ドルのタイトルX助成金と処方箋のハードルを取り除くOTCオピルの利用可能性という強力な償還の恩恵を受けています。しかし、Project 2025のようなイニシアチブは、4,800万人の女性に対する無料の緊急避妊を抑制する恐れがあり、政策に不確実性をもたらしています。

アジア太平洋地域は33.33%のシェアで最大の地位を占めているが、地域内格差は依然として残っています。妊娠を避けたいバングラデシュ人女性のうち、LARCsを使用しているのはわずか20.2%であり、大きな進捗の遅れが浮き彫りになっています。デジタル流通と償還の拡大により、この格差は縮小すると予想されます。

中東・アフリカの2030年までのCAGRが8.67%であるのは、2026年までに普及率を40%に引き上げるというザンビアの計画scorecard.prb.orgのような、資金援助とアウトリーチの強化に起因します。ウガンダの青少年調査では、障壁が緩和されれば72.4%が避妊を行う意向であることが明らかになりました。

欧州の成熟市場は、さまざまな避妊法が混在する中、着実な成長を遂げています。ホルモン剤の使用率は、南部の28%から北部の54%まで幅広いです。EMAが2024年に3つの製剤を承認することで、製品の更新サイクルが維持されます。

南米では無コストのLARCがアドヒアランスを促進し、堅調な需要を記録;ブラジルではLNG IUDの24カ月継続率が82.1%に達し、公的機関の調達戦略を立証。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 長時間作用型可逆的避妊薬の普及拡大

- アクセス・啓発プログラムと連動した償還制度の拡大

- 技術の進歩とイノベーションのパイプライン

- OTCバリア製品のeコマースへのシフト

- 家族計画と性の健康に対する意識の高まり

- 世界人口の増加と意図せざる妊娠

- 市場抑制要因

- 避妊薬普及における文化的・宗教的障壁

- 避妊薬の副作用とリスク要因

- 規制上の問題と偽造品の蔓延

- 器具の高額な初期費用と、農村部や低所得地域におけるアクセスの制限

- バリュー/サプライチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額-米ドル)

- 製品タイプ別

- 医薬品

- 経口錠剤

- 経皮パッチ

- 注射避妊薬

- 緊急用ピル

- デバイス

- バリアデバイス

- 男性用コンドーム

- 女性用コンドーム

- 横隔膜

- 子宮頸管キャップ

- 避妊スポンジ

- 長時間作用型リバーシブル

- ホルモンIUD

- 銅製IUD

- 皮下インプラント

- 膣リング

- 永続的

- 卵管閉塞デバイス

- 医薬品

- ホルモンタイプ別

- ホルモン法

- 非ホルモン法

- 性別

- 男性

- 女性

- 年齢層別

- 15-24歳

- 25-34歳

- 35-44歳

- 45歳以上

- 流通チャネル別

- 病院薬局

- 小売薬局・ドラッグストア

- オンラインチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bayer AG

- Organon & Co.

- Pfizer Inc.

- Teva Pharmaceutical Industries Ltd

- CooperSurgical Inc.

- Reckitt Benckiser Group plc

- Church & Dwight Co. Inc.

- AbbVie Inc.(Allergan)

- Agile Therapeutics Inc.

- Viatris

- Gedeon Richter Plc

- Glenmark Pharmaceuticals Ltd

- Cipla Ltd

- Pregna International Ltd

- Mayer Laboratories Inc.

- HLL Lifecare Ltd

- Karex Berhad

- Church & Dwight Co. Inc.

- Okamoto Industries Inc.

- Femcap Inc.

- Amneal Pharmaceuticals LLC