|

市場調査レポート

商品コード

1836527

核医学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Nuclear Medicine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 核医学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

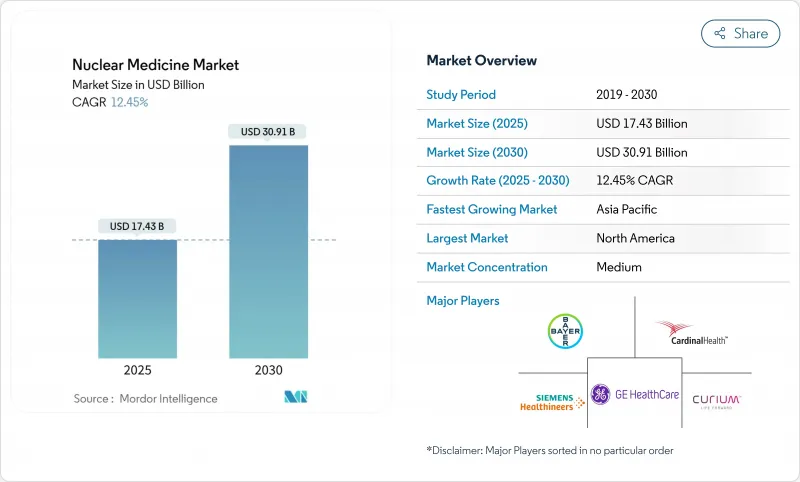

核医学市場は2025年に174億3,000万米ドルと評価され、2030年には309億1,000万米ドルに達し、CAGR 12.15%で拡大すると予測されています。

精密腫瘍学プロトコール、次世代放射性医薬品の迅速な規制当局承認、早期段階で病気を捉える画像イノベーションが主な成長触媒です。国内でのアイソトープ生産に有利な政府の取り組み、高コストのトレーサーに対する償還の強化、AIを活用したワークフローの加速が需要をさらに強化しています。治療用放射性同位元素は、ルテチウム-177が前立腺がん以外にも使用されるようになり、勢いを増しているが、診断用放射性同位元素はテクネチウム-99mがSPECTに使用されているため、依然として売上の4分の3を占めています。北米は依然としてリーダーシップを維持しているが、アジア太平洋はインフラ投資と規制の調和によって過去のギャップを埋めつつあり、二桁成長のペースを刻んでいます。サプライチェーンの強靭性が競争戦略を形成し、核医学市場全体の垂直統合と生産能力拡大を促進しています。

世界の核医学市場の動向と洞察

標的疾患の負担増

心血管疾患、腫瘍性疾患、神経疾患の有病率の高まりは、臨床医を従来の画像診断では得られなかった分子レベルの精度を提供する治療法へと向かわせています。2024年には心臓病学だけで40.82%を占めるが、放射性リガンド治療が転移性適応症でエビデンスを獲得するにつれて、腫瘍学が最も急速に拡大します。ルテチウムLu177ドタテートの小児用クリアランスにより、神経内分泌腫瘍の対象者が拡大し、核医学が希少疾患の治療にまで到達していることが明らかになりました。超高分解能PETシステムは今や2mm以下の病変を可視化し、早期神経学的診断を向上させ、複雑な疾患管理における核医学市場の役割を強化している[2]。

標的放射線治療の採用拡大

放射線リガンド療法は、画像診断と治療投与を統合し、がん治療の経路を再構築します。アクチニウム225のようなアルファ線放出核種がより高い殺腫瘍効果を示し、商業的生産の拡大を促していることから、世界のセラノスティクス分野は2032年までに5倍に拡大すると予測されています。177Lu-PSMA-617の実際のデータは、73.5%の生存率と臨床的に意味のあるPSA反応を示しており、早期段階での展開と適応拡大を促しています。これらの結果は、がん専門医とヘルスケア支払者の信頼を強め、核医学市場を後押しします。

複雑な規制当局による承認

放射性医薬品は医薬品規制、放射線規制、場合によっては機器規制を遵守しなければならず、そのためにスケジュールが延び、コストが上昇します。欧州では、未承認製剤に関する9つの異なる枠組みが運用されており、アクセスが分断され、技術革新が遅れています。逆に、FDAはリスクの低い診断薬の報告負担を軽減しており、整合化がいかに市場の機敏性を向上させるかを浮き彫りにしています。

レポートで分析されているその他の促進要因と抑制要因

- イメージングモダリティの技術的進歩

- 個別化・精密医薬品へのシフト

- 短半減期アイソトープのサプライチェーンリスク

セグメント分析

診断薬は、テクネチウム-99mの偏在性と確立されたSPECTインフラに支えられ、2024年の売上高の75.15%を占めました。しかし、治療薬は年間19.78%で成長すると予測され、疾患修飾治療への軸足を示しています。前立腺がん、神経内分泌がん、そして潜在的には腎がんが放射性リガンドを用いたレジメンを採用するため、治療薬の核医学市場規模は2025年から2030年の間に3倍以上になると予想されます。フルピリダズF-18のFDA認可は、同時にPETをストレス検査プロトコールに拡大し、診断範囲を広げます。

ルテチウム-177のようなベータ線放出核種が今日の治療の主流であるが、アルファ線放出核種も能力の向上とともに臨床に導入されつつあります。Eckert &Ziegler社によるアクチニウム225の展開とキュリウム社によるルテチウム177ラインの拡大は、供給のボトルネックの緩和を約束するものです。診断薬は、全身PETとAIレポート作成が日常診療に浸透するにつれて近代化され、核医学市場における中心的役割を維持しています。

テクネチウム-99mは2024年に42.68%のシェアを維持し、数十年にわたる臨床エビデンスと6時間の半減期を中心に構築された世界的なロジスティクスの恩恵を受けています。それにもかかわらず、ルテチウム-177は15.37%のCAGRで前進しています。これは、治療の勢いとイッテルビウム-176量子濃縮などの新たな供給ソリューションを反映しています。ルテチウム-177治療の核医学市場規模は、腫瘍学の適応症が増加するにつれて拡大するとみられます。

フッ素-18は、サイクロトロンの拡張性と出荷を容易にするほぼ2時間の半減期を活用し、依然として主力PETアイソトープです。テルビウム-161や鉛-212のような新規アイソトープは、より高い線エネルギー伝達や独自の崩壊スキームを提供し、核医学市場をさらに多様化させる可能性があります。

地域別分析

北米は2024年に世界売上高の45.99%を生み出し、明確な償還、先進インフラ、国内製造イニシアティブに支えられました。CMSの2025年支払い分離方針は利用上の重要な障壁を取り除き、インディアナ州の新興アイソトープハブにはカーディナル・ヘルス、イーライリリー、ノバルティスの新施設が建設され、供給の安全性が強化されます。2025年2月にフルピリダズF-18が初めて臨床投与されたことは、核医学市場全体で心臓PETの採用を拡大するマイルストーンとなります。

アジア太平洋は最も急成長している地域で、CAGR 12.77%で拡大しています。これは、中国が国内アイソトープ・プログラムを強化し、日本がGEヘルスケアによる日本メジフィジックスの完全買収を通じて業界の能力を深化させているためです。インドには300を超えるセンター・オブ・エクセレンスがあり、オーストラリアは先端治療でリードしています。規制の調和とインフラ投資は、歴史的なアクセス格差を着実に縮小し、アジア太平洋を核医学市場の極めて重要な成長エンジンとして位置づけています。

欧州は、オラノ社の鉛212プラントやキュリウム社の新しいルテチウム177サイトのようなプロジェクトに後押しされ、強力な研究開発拠点を維持しています。2007年以降、分子放射線治療のセッション数は250%増加しており、政策の複雑さにもかかわらず臨床の勢いがあることがわかる。このような進歩は、核医学市場におけるアジア太平洋に比べれば成長ペースは緩やかではあるが、欧州の関連性を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 標的疾患(心血管疾患、がん、神経疾患)の負担増

- 標的放射線治療の採用拡大

- イメージングモダリティの技術的進歩

- 個別化・精密医薬品へのシフト

- 核医学における政府および民間企業の注目の高まり

- セラノスティクスと補助的診療報酬の採用

- 市場抑制要因

- 複雑な規制当局による承認

- 半減期の短いアイソトープ供給チェーンのリスク

- 核医学の手順と機器の高コスト

- 熟練した無線薬剤師の不足

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額-米ドル)

- 製品タイプ別

- 診断

- SPECT

- PET

- 治療

- アルファエミッター

- ベータ線エミッター

- ブラキセラピー用アイソトープ

- 診断

- ラジオアイソトープ別

- テクネチウム-99m

- フッ素-18

- ヨウ素131

- ルテチウム-177

- その他

- 用途別

- 腫瘍学

- 循環器

- 神経学

- 内分泌学

- 整形外科および疼痛管理

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- 放射線専門薬局

- 研究機関

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare

- Cardinal Health Inc.

- Curium Pharma

- Bayer AG

- Siemens Healthineers

- Koninklijke Philips N.V.

- Novartis AG(AAA)

- Lantheus Holdings Inc.

- Bracco Imaging S.p.A.

- Telix Pharmaceuticals Ltd.

- Life Molecular Imaging

- NorthStar Medical Radioisotopes

- Eckert & Ziegler Radiopharma

- Jubilant Radiopharma

- Blue Earth Diagnostics

- Isotopia Molecular Imaging

- SOFIE Biosciences

- Actinium Pharmaceuticals

- IBA Molecular