|

市場調査レポート

商品コード

1836491

アジア太平洋地域の核医学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Asia-Pacific Nuclear Medicine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋地域の核医学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

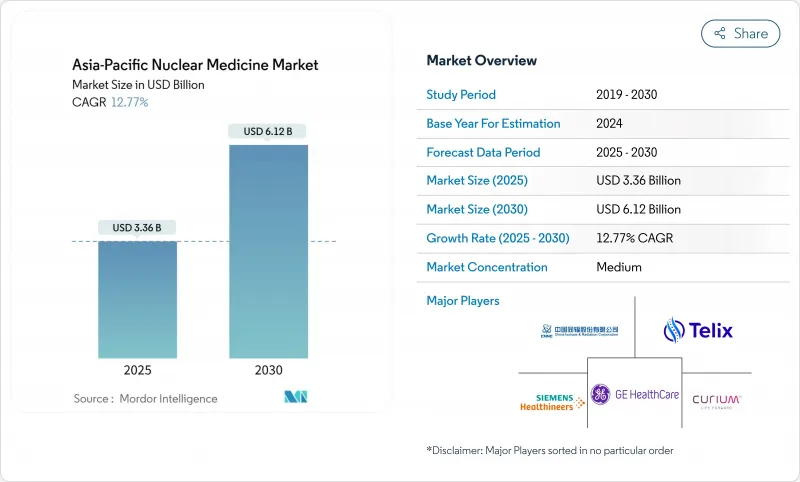

アジア太平洋地域の核医学市場は、2025年に33億6,000万米ドルと評価され、2030年には61億4,000万米ドルに達し、CAGR 12.77%で成長する見通しです。

同地域の成長は、ハイブリッド・イメージングの拡大、放射性医薬品パイプラインの拡充、アイソトープ生産への公的セクターの着実な投資に支えられた、精密腫瘍学とセラノスティックスへの決定的なシフトを反映しています。中国の1,000を超える核医学部門、インドの拡大する300のセンター・オブ・エクセレンスのネットワーク、オーストラリアのPSMA標的薬剤の早期採用がこの拡大を支えています。臨床業務量は腫瘍学と心臓病学で最も急増し、サプライチェーン・パートナーシップにより短寿命アイソトープへのアクセスが容易になっています。規制のハーモナイゼーションが続けば、承認までの期間が短縮され、新興国での放射性同位元素治療プログラムの広範な展開が可能になると期待されます。

アジア太平洋地域の核医学市場の動向と洞察

がんと心血管疾患の負担増

アジアは世界のがん罹患者の49.2%、がん死亡者の56.1%を占めており、中国やインドネシアのような人口の多い地域では肺がんが罹患率の上位を占めています。東アジアでは人口10万人当たりの心不全患者数が1,014.06人であるのに対し、南アジアでは389.97人です。このような疫学的パターンは、腫瘍学および心臓病学におけるSPECTおよびPET検査に対する持続的な需要を生み出しています。日本と韓国では高齢化が進んでおり、核医学イメージングによる早期発見を必要とする腫瘍の症例数が増加しています。インドネシア人男性の54.4%、中国人男性の41.5%という高い喫煙率は、病期分類と治療モニタリングのために分子イメージングに依存する肺がんのパイプラインが続くことを示唆しています。その結果、アジア太平洋地域の核医学市場は、地域の疾病管理戦略の重要な要素として位置づけられています。

ハイブリッドイメージング技術の採用増加

中山大学がんセンターなどに設置された全身用PET/CTスキャナーは、3年間で3万件の検査を完了し、放射線被曝と撮影時間を削減しました。慶應義塾大学病院に導入されたアップライトCTプラットフォームは、高齢患者の筋骨格系や呼吸器系の診断の信頼性を向上させています。SPECTシステムは、より高い空間分解能と短いスキャンウィンドウを実現する半導体検出器に移行しつつあります。これらのハイブリッド・モダリティに組み込まれた人工知能アルゴリズムにより、病変の自動検出と定量分析が可能になり、報告時間が短縮され、十分なサービスを受けていない場所での遠隔読影がサポートされます。中国、日本、オーストラリアの調達プログラムが全身スキャナーを重視していることから、アジア太平洋地域の核医学市場は、手技量と診断精度を高める技術更新サイクルを獲得しています。

サイクロトロンと画像処理装置への高いCAPEX

新興国は、200万~500万米ドルもするPET/CTスキャナーを購入する際、予算の制約に直面します。例えばフィリピンでは、サイクロトロンは3台しかなく、すべてマニラで稼動しているため、地方の患者にとっては旅費がかさみます。インドでは、PETシステムの品質保証基準が厳しいため、調達スケジュールとコンプライアンスコストが増大します。放射線を遮蔽したホットセル、適正製造基準(GMP)適合室、認定スタッフなど、設備投資がかさみ、多くの公立病院では投資回収期間が5年を超えています。限られた保険償還政策により、経済的負担が患者に転嫁されることが多く、次世代セラノスティクスの導入が遅れる可能性があります。その結果、アジア太平洋地域の核医学市場は、インフラの障壁を克服するために官民パートナーシップと譲許的資金調達に頼らざるを得ないです。

レポートで分析されているその他の促進要因と抑制要因

- 政府のイニシアチブとヘルスケア・インフラ開発

- 分子イメージング・アプリケーションと個別化医療の拡大

- 複雑な複数機関によるアイソトープ輸送規制

セグメント分析

2024年のアジア太平洋地域の核医学市場の71.22%を診断が占め、心筋灌流、腫瘍病期分類、脳画像診断における確立されたSPECTおよびPETアプリケーションが牽引しています。マルチヘッドガンマカメラは現在、より高い計数感度を達成し、スキャン時間を短縮して患者のスループットを向上させています。心臓負荷プロトコールでは、画質を損なうことなく放射線量を低減する新しい固体検出器が役立っています。中国と日本の病院は、腫瘍学的検査のためにPET/CTを標準化し、テクネチウム-99mとフッ素-18の線量に対する安定した需要を生み出しています。検査件数は、トレーサーとスキャナーの使用時間の両方を払い戻す公的保険制度によって支えられており、サービスプロバイダーの収益を安定させています。

治療薬は、現在規模は小さいもの、CAGR17.24%で増加しています。ルテチウム-177ドタテートは神経内分泌腫瘍の承認を取得し、Pluvictoの展開を通じて前立腺がん治療に急速に拡大しています。アクチニウム225のようなアルファ線放出核種は、より高い線エネルギー伝達を約束し、微小転移性疾患での細胞死滅を促進します。韓国では2025年半ばまでにアクチニウム225の国内生産を開始する計画で、供給ラインの短縮と線量コストの低減が期待されます。臨床ガイドラインは、特に前立腺がんや甲状腺悪性腫瘍の治療アルゴリズムに放射性リガンド療法を早期に含めるように進化しています。地域登録からの継続的なデータ作成は、支払者の信頼性を強化し、償還を加速し、治療におけるアジア太平洋地域の核医学産業の足跡を拡大します。

テクネチウム-99mは、2024年のアジア太平洋地域の核医学市場規模において40.68%のシェアを維持しています。6時間の半減期と良好な光子エネルギーが、骨、腎臓、心筋のイメージングにおけるその偏在性を支えています。とはいえ、モリブデン-99の生産を老朽化した原子炉に依存しているため、この地域は定期的な供給不足にさらされており、オーストラリアや日本などの国々は加速器ベースの供給ソリューションを評価する必要に迫られています。中国のデジタル物流プラットフォームは現在、発電機の出荷をリアルタイムで追跡し、遠隔地の診療所の在庫切れリスクを軽減しています。

CAGR12.12%を記録したルテチウム-177は、イメージングと治療の両方に適した汎用性の高いベータ線放出プロファイルにより、治療パイプラインを支えています。シャイン・プリモ・バイオテック社との契約により、台湾、日本、シンガポールではキャリアを付加しないルテチウム177の入手が可能となり、これらの国々は合わせて25以上の臨床試験を支援しています。このアイソトープの半減期は6.7日で、過剰な崩壊ロスを伴わずに各地への輸送を容易にし、短寿命薬剤の流通における重要な課題に対処しています。フッ素-18は腫瘍イメージングで拡大を続け、ガリウム-68ベースのトレーサーは感染症や炎症マッピングで支持を集めています。テルビウム-161とトリウム-228に関する初期の調査は、治療用アイソトープの差し迫った多様化を示唆しており、アジア太平洋地域の核医学市場の収益の流れを広げています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんと心血管疾患の負担増

- ハイブリッドイメージング技術の採用増加

- 政府の取り組みとヘルスケアインフラ開発

- 分子イメージング・アプリケーションと個別化医療の拡大

- セラノスティクスに対する認識と需要の高まり

- 市場プレイヤーの取り組みと製品の発売

- 市場抑制要因

- サイクロトロンとイメージング装置のための高額な設備投資

- 複雑な複数機関によるアイソトープ輸送規制

- 短半減期アイソトープのサプライチェーンリスク

- Tier-1都市以外の核医学認定薬剤師の不足

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額-米ドル)

- 製品別

- 診断

- SPECT

- PET

- 治療

- アルファエミッタ

- ベータ線エミッター

- ブラキセラピー用アイソトープ

- 診断

- ラジオアイソトーププ別

- テクネチウム-99m

- ヨウ素131

- フッ素-18

- ルテチウム-177

- その他

- 用途別

- 腫瘍学

- 循環器

- 神経学

- 内分泌学

- その他

- エンドユーザー別

- 病院

- 画像診断センター

- 学術研究機関

- 専門クリニック

- 地域別

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE Healthcare

- Siemens Healthineers AG

- Philips Healthcare

- Canon Medical Systems Corp.

- Curium Pharma

- Telix Pharmaceuticals

- Bracco Imaging S.p.A.

- Nordion Inc.

- NTP Radioisotopes SOC Ltd.

- China Isotope & Radiation Corp.(CIRC)

- Advanced Accelerator Applications(Novartis)

- Jubilant Radiopharma

- AdvanCell(Australia)

- Shenzhen Mindray Bio-Medical

- Institute of Nuclear Energy Research(Taiwan)

- Jiangsu Huayi Technology

- Zhejiang Jiutai New Drug

- Cyclopharma Laboratories