先進空港技術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Advanced Airport Technologies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836523

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

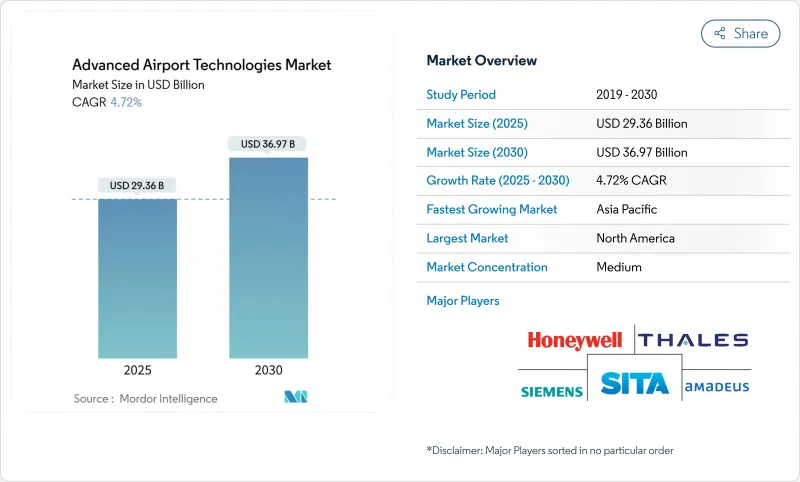

先進空港技術市場は、2025年には293億6,000万米ドルに達し、2030年にはCAGR4.72%で369億7,000万米ドルに拡大すると予測されています。

堅調な旅客輸送の回復、セキュリティのアップグレードの義務化、デジタル・トランスフォーメーションへの出費が、引き続き購買決定の決め手となっています。空港では、スループットの向上と運営コストの削減を実現するセキュリティ・スクリーニング・プラットフォームの導入が好まれており、安定した収益基盤となっています。予算に制約のある地方空港は、SaaSモデルとベンダーファイナンスに傾倒する一方、ハブ空港は持続可能性と回復力の目標を満たすためにレガシーシステムを刷新します。競合ダイナミクスは緩やかなままであり、多角化コングロマリットがニッチ・イノベーターを買収してAIと自動化の専門知識を確保しています。

世界の先進空港技術市場の動向と洞察

航空旅客数の増加とグリーンフィールド空港プロジェクト

ACI-Worldによると、世界の旅客輸送量は2024年に大流行前のレベルを超え、94億旅客に達し、緊急のキャパシティ・ニーズが発生しています。2025年5月に開業するシンガポールのチャンギ・ターミナル5のようなメガプロジェクトでは、初日から自動化された手荷物フロー、スマートビル制御、太陽光発電が組み込まれています。この設計段階での統合により、事業者はコストのかかる改修を回避することができ、その後の拡張のたびに期待されるベースライン・テクノロジーを向上させることができます。新興市場の政府も同様の建設に資金を提供しており、高度空港技術市場を、交通量に応じて拡張可能な統合型クラウド対応プラットフォームへと牽引しています。

厳しいグローバル航空セキュリティ義務化(ICAO、TSA、EASA)

欧州連合(EU)のコンピュータ・トモグラフィーの期限とTSAの2029年までの資本計画により、高度なスクリーニング機器の調達が確定。ICAOの2024年セキュリティ・ウィークは、AIによる脅威検知を支持し、管轄区域を超えた共通のプレイブックを作成しました。統一されたルールはカスタマイズコストを下げ、対応可能な数量を増やし、大量購入を促し、各地域の空港先端技術市場を活性化します。しかし、小規模空港は、スケジュール的なプレッシャーに直面しており、従量課金モデルを提供する機器ベンダーとの提携を加速させています。

高いCAPEXと長い投資回収期間

多くの空港の収益は2019年のピークを下回っており、裁量予算は厳しくなっています。クラスC施設は、1レーンあたり300万米ドルを超えるCTスキャナーの資金調達に苦戦しており、普及が遅れています。ウィーン空港のCO2ニュートラル資金調達経路に見られるように、ESGリンク債やエアポート・アズ・ア・サービス契約は、初期支出を和らげます。とはいえ、投資回収までの期間が長いため、特にサービス料を値上げできない場合には、先進的空港技術市場は抑制されます。

レポートで分析されているその他の促進要因と抑制要因

- シームレスな旅客移動のためのバイオメトリクスの迅速な展開

- ターンアラウンドタイムを短縮するためのリアルタイムデータの需要

- 急増するサイバーセキュリティとデータプライバシーリスク

セグメント分析

セキュリティ・スクリーニングシステムは、2024年の先進空港技術市場シェアの29.21%を占め、機器の配置を保証するEU全体のCT義務化に支えられています。このセグメントは、ベンダーのパイプラインを安定させる信頼性の高い経常サービス収入と交換サイクルを供給します。セキュリティとスクリーニングの先進空港技術市場規模は、2025年に88億米ドルに達し、2030年まで1桁台半ばの成長が続くと予測されます。

2025年の市場規模は小さいもの、空港がシームレスなIDを免税品の換金率と結びつけているため、生体認証旅客識別プラットフォームはCAGR 6.25%で拡大した。バイオメトリクスと脅威検知アナリティクスを融合させたハイブリッドソリューションがバンドル契約を引き付け、既存のX線サプライヤーをソフトウェア提携へと向かわせる。手荷物、貨物、旅客の流れを管理するソフトウェアも、以前はハードウェアのみのワークフローにアナリティクスを組み込むことで、同じ採用の波に乗っています。深セン空港の100%新エネルギー車の目標は、環境目標が仕様書に影響を与えるようになったことを示しています。

ターミナル側のシステムは、2024年の先進空港技術市場規模の44.19%を占め、旅客のタッチポイントが集中していることを反映しています。チェックポイントの生体認証、デジタルサイネージ、スマート小売ソフトウェアは、スループットと付帯収益をもたらし、ターミナルを最初の投資優先事項にしています。

航空側のアプリケーションは、規模は小さいもの、CAGRは5.84%を記録し、デジタルツインを通じて端末プラットフォームとの統合が進んでいます。ナッシュビルにあるサーブのクラウドベースの滑走路安全システムは、FAAの地表認識目標に沿ったリアルタイムのアラートを提供します。エアサイドの利益は、タクシー時間を短縮し、スコープ1排出量を削減するAI主導のゲート割り当てによって増幅されます。チャールストンに設置されたスマートパーキングPARCSを含むランドサイドのモビリティシステムは、ラストマイルの収益化とデータ取得を可能にし、空港全体の総合的なプラットフォームを完成させる。

地域別分析

北米は2024年の売上高の34.58%を占め、バイオメトリクスと審査システムを優先するTSAの複数年資本計画に支えられています。米国のハブ空港ではフリクションレスIDの試験運用が開始され、バンクーバーのデジタル・イノベーションの推進も同様の勢いを見せています。しかし、飽和状態にあるため、成長率は1桁台前半に抑えられています。カナダの空港は、エネルギー効率の高い改修のために気候変動対応基金を活用し、LED照明や地上車両の電化を加速させています。

欧州は、規制の調和とESGの要請により、大きな需要を維持しています。EUのCTスキャナー義務化は新規導入を確保し、ウィーン空港のネット・ゼロロードマップは太陽光発電と電気地上サービス機器に支出を誘導しています。2024年上半期の旅客数は前年同期比9%増となったが、47%の空港が2019年の水準を下回っており、回復にばらつきがあることが浮き彫りになりました。持続可能性連動融資とFit-for-55インフラ規則がスマートグリッド対応資産への転換を促進。

アジア太平洋はCAGR 7.15%で最も急成長している市場であり、2024年のインドからの旅行者数が1億7,400万人に達することと、大規模な新空港のポートフォリオによって活気づきます。チャンギ・ターミナル5は35億米ドルで建設され、ロボット工学とAIが導入され、この地域のベンチマークとなっています。仁川は2040年までに再生可能電力100%を目指し、スマートエネルギー管理システムの受注を後押しします。中国の複数都市への拡張と韓国のRE100公約が機会を拡大し、2030年までこの地域が先進空港技術市場の支点となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空旅客数の増加とグリーンフィールド空港プロジェクト

- 世界の厳しい航空セキュリティ指令(ICAO、TSA、EASA)

- シームレスな旅客輸送のためのバイオメトリクスの急速な展開

- ターンアラウンドタイムを短縮するためのリアルタイムデータの需要

- 遠隔操作と予知保全のためのデジタルツインの導入

- ESGに連動した低炭素技術を支持する空港への融資

- 市場抑制要因

- 高いCAPEXと長い投資回収期間

- サイバーセキュリティとデータプライバシーに関するリスクの高まり

- レガシーとITの統合の複雑さ

- 生体認証における乗客同意のボトルネック

- バリューチェーン分析

- 規制または技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- 技術タイプ別

- 空港通信システム

- 空港管理ソフトウェア

- 旅客/手荷物/貨物ハンドリング

- 保安・審査システム

- 地上・航空ハンドリング機器

- 着陸補助装置、誘導、照明

- 空港デジタルサイネージシステム

- スマートパーキングおよびランドサイド・モビリティ・ソリューション

- オペレーションエリア別

- ターミナルサイド

- エアサイド

- ランドサイド

- 用途別

- 旅客処理と体験

- 航空オペレーションとATC/ATM

- 資産および施設管理

- スマートリテールと非航空収入ソリューション

- 空港規模/クラス別

- クラスA(25mppa以上)大規模ハブ空港

- クラスB(5~25mppa)中規模空港

- クラスC(5mppa未満)小規模および地方空港

- 展開モード別

- オンプレミス/プロプライエタリ

- クラウドおよびSaaS

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- Market Concentration

- Strategic Moves

- 市場シェア分析

- 企業プロファイル

- Honeywell International, Inc.

- Cisco Systems, Inc.

- Thales Group

- Siemens AG

- SITA

- TAV Airports Holding

- ADB SAFEGATE

- NEC Corporation

- Smiths Detection(Smiths Group)

- Leidos Holdings, Inc.

- Analogic Corporation

- L3Harris Technologies, Inc.

- TK Elevator GmbH

- Rapiscan Systems, Inc.

- Amadeus IT Group, S.A.

- International Business Machines Corporation(IBM)

- Vanderlande Industries B.V.

- Indra Sistemas, S.A.

- Frequentis AG

- Collins Aerospace(RTX Corporation)

- Daifuku Co., Ltd.

- Oshkosh Corporation

- Johnson Controls International plc

第7章 市場機会と将来展望

- ホワイトスペースとアンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日