|

市場調査レポート

商品コード

1836504

海上哨戒機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Maritime Patrol Aircraft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 海上哨戒機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

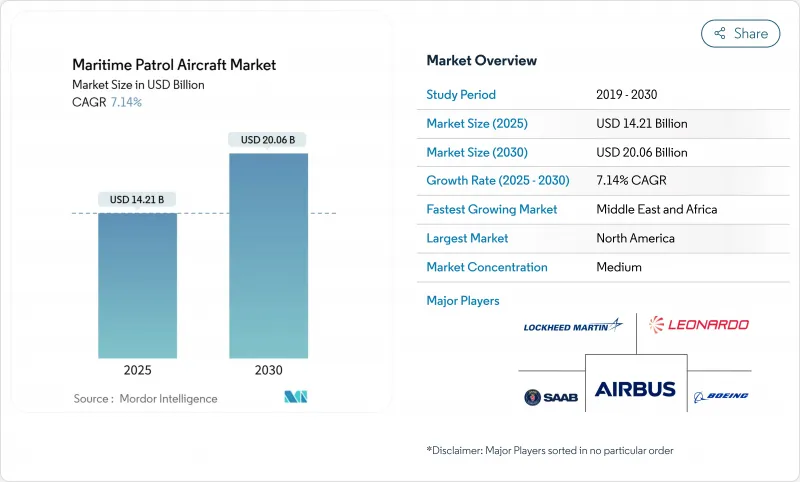

海上哨戒機の市場規模は2025年に142億1,000万米ドルに達し、CAGR 7.14%で拡大し、2030年には200億6,000万米ドルに達すると予測されます。

潜水艦活動の活発化、ブルーエコノミーの高まり、有人-無人チーム編成へのシフトが、持続的な需要を支えています。冷戦時代の航空機の艦隊代替サイクルは、大規模で複数年にわたる調達パイプラインを生み出し続け、コスト圧力はモジュール式センサーポッドとハイブリッド電気推進への関心を加速させています。北米は、米国海軍のP-8Aプログラムと同盟国の標準化を背景にリーダーシップを維持しています。しかし、中東とアフリカは、沿岸諸国が新たな海上警備任務に資金を提供しているため、急成長を示しています。特殊なソノブイにおけるサプライチェーンのボトルネックと、先進レーダーにおける輸出規制の制限は、10年間の競合ダイナミクスを変える可能性のある構造的制約として残っています。

世界の海上哨戒機市場の動向と洞察

長距離対潜水艦戦への要求の高まり

中国とロシアによる新たな潜水艦増強により、海軍は11時間以上の耐久性、マルチスタティック・ソナー処理、拡張センサー・フュージョンを備えたプラットフォームを優先せざるを得なくなりました。米国海軍は、これらの要件を満たすため、2025年にP-8Aインクリメント3ブロック2のアップグレードを完了しました。ドイツが8機のP-8Aを発注し、日本が過去最高の7兆9,500億円(547億米ドル)の防衛予算を計上したことは、沿岸域から紺碧域へのASWへのシフトを強調しています。広大なEEZを持つインド太平洋諸国は、従来のP-3艦隊では対抗できない海中侵入を抑止するためには、持続的な監視が不可欠であると考えています。

老朽化したP-3/P-8フリートのマルチミッションプラットフォームへの置き換え

20カ国に及ぶ600機以上のオリオン機が退役間近となっており、艦隊の更新は海上航空史上最大の近代化の波と位置づけられています。韓国は2025年のP-3墜落事故後、P-8Aへの移行を加速させました。フランスが小型のファルコン・プラットフォームではなくエアバスA321 MPAを選択したのは、ペイロードが豊富でマルチミッションに対応できる機体を好んでいることを示しています。多額の防衛予算を持たない国々は、能力のギャップを埋めるために、より低コストのC295やC-130ミッションキットを採用しています。

低生産量の中で高騰する単価

MQ-4Cなどのプログラムが70機から27機に減少したため単価が上昇し、1機あたりのコストが4億米ドルを超えて上昇し、顧客の予算を圧迫しました。効率重視の生産システムを採用しているにもかかわらず、ボーイング社はP-8Aの生産量を月産1.5機に拡大する一方で同様の不経済に直面しています。ランド研究所(RAND)の分析によれば、年間生産量が10%増加するごとに、飛行コストは約3%削減されます。センサー・スイートの複雑化はこの価格カーブを拡大し、国防支出に制約のある国にとって難しいトレードオフを生み出します。

レポートで分析されているその他の促進要因と抑制要因

- 無人の「Loyal-Wingman」コンセプトとMPAの統合

- 迅速な役割変更を可能にするモジュール式センサーポッド

- 特殊ASWソノブイのサプライチェーン・チョークポイント

セグメント分析

2024年の海上哨戒機市場収益の75.54%は有人飛行隊が占め、P-8Aポセイドンと日本のP-1がその中心となっています。しかし、無人プラットフォームはCAGR10.25%を記録し、AIを活用した自律性が成熟するにつれて、有人の優位性を着実に侵食していくと思われます。また、米国海軍が空母へのMQ-28搭載に強い関心を示していることは、混成艦隊に対する戦略的コミットメントを示しています。

コスト効率、乗組員の限界を超えた耐久性、紛争地帯でのリスクの低さが、無人機の魅力を支えています。シーガーディアンの2024年リムパックでのデビューは、ソノブイのディスペンスとLRASMのキューイングを特徴とし、UAVが現在、ASWと対水面のコアタスクを実行できることを証明しています。有人MPAが複数の自律型センチネルを指揮するハイブリッド・アーキテクチャは、2030年まで戦力設計の議論を支配すると思われます。

2024年には、ジェットエンジンが売上高の85.32%を占めるが、DARPAのXRQ-73のようなハイブリッド電気実証機が初飛行を達成し、電気システムのCAGRは12.45%となります。米国陸軍の資金提供によるGEエアロスペースのグループ3UAV用1-MWハイブリッド・モジュールは、移行の勢いを示しています。

電気推進は音響シグネチャを低減し、滞空時間を増加させ、防衛分野の炭素目標に合致します。ハイブリッド電気推進実証機の海上哨戒機市場規模は現在控えめだが、民間と軍事の二重の研究開発経路から恩恵を受けています。ターボシャフトは垂直上昇型哨戒機との関連性を維持しているが、欧州と北米における持続的な電動化資金調達は、2028年以降の幅広い採用を示唆しています。

地域別分析

北米は、2024年の海上哨戒機市場収益の38.56%を占め、米国海軍がカナダとドイツ向けに34億米ドルを投じて購入したP-8Aや、現在進行中のCP-140オーロラの代替に支えられています。カナダ固有の生産能力、確立されたサブシステム・サプライヤー、継続的な研究開発パイプラインが、この地域のリーダーシップを守っています。カナダの参加は相互運用性を下支えし、メキシコの調達見込みは三国間の安全保障統合を反映しています。沿岸警備隊の部隊設計2028は、1万5,000人の新規要員と次世代ISR資産を目標としており、持続的な国内需要を強化しています。

欧州では、NATO艦隊がP-3オリオンを段階的に退役させる中、堅調な近代化サイクルが続いています。2025年2月に引き渡されたドイツ初のP-8Aは、同盟の標準化における極めて重要なマイルストーンとなりました。フランスのエアバスA321 MPAの決定は、産業政策が調達に及ぼす影響を強調するものであり、スペインの16機のC295発注は地域のワークシェアを維持するものです。欧州の持続可能性政策は、MPAのハイブリッド電気コンセプトや持続可能な航空燃料試験への投資に拍車をかけています。

中東とアフリカは、湾岸諸国とアフリカ沿岸諸国が海上安全アーキテクチャを強化するのに伴い、2030年までのCAGRが10.54%と最も急速に拡大する地域です。UAEは5機のGlobalEyeプログラムを完了し、1億9,000万米ドルのサポート契約を締結しました。ナイジェリアの50機の航空機調達パイプラインには、海賊行為や違法バンカーの脅威に対処するパトロールモデルが含まれています。オフショア・エネルギー・インフラ、違法漁業の増加、紅海の安全保障上の緊張が、この地域全体の支出を牽引しています。

アジア太平洋は、ダイナミックで多層的な需要を示しています。日本は記録的な防衛予算でP-1のアップグレードを強化し、韓国は2027年までにP-8Aの導入を進める。インドの海軍と沿岸警備隊向けのC-295の購入は、二重サービス取得モデルを例証するものです。2029年までに62億7,000万豪ドルに急増するオーストラリアの資本支出は、海洋領域の認識を優先しています。広大なEEZ、争いの絶えないシーレーン、加速する潜水艦の活動が、この地域の強い見通しを支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 長距離対潜水艦戦に対する要求の高まり

- 老朽化したP-3/P-8フリートのマルチミッションプラットフォームへの置き換え

- 無人「忠実な翼手」コンセプトとMPAの統合

- 迅速な役割変更を可能にするモジュラー・センサー・ポッド

- ブルーエコノミーの監視義務(IUU漁業、海底採掘)

- ハイブリッド電気推進に対する国防「グリーン・ディール」の推進

- 市場抑制要因

- 生産量が少ない中での単価高騰

- 海上監視ドローンへの嗜好のシフト

- 特殊なASWソノブイのサプライ・チェーンの障害

- 次世代AESA海上レーダーの輸出規制障壁

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- プラットフォームタイプ別

- 有人

- 無人

- 推進システム別

- ジェットエンジン

- ターボファン

- ターボプロップ

- ターボシャフト

- 電気推進

- ジェットエンジン

- ミッションタイプ別

- 対潜水艦戦

- 諜報・監視・偵察(ISR)

- 捜索救助(SAR)

- 対水上戦

- 国境/EEZパトロール

- エンドユーザー別

- 海軍

- 沿岸警備隊

- その他政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- The Boeing Company

- Saab AB

- Dassault Aviation SA

- Lockheed Martin Corporation

- Airbus SE

- Kawasaki Heavy Industries, Ltd.

- Leonardo S.p.A.

- Textron Inc.

- Israel Aerospace Industries Ltd.

- Diamond Aircraft Industries GmbH

- Northrop Grumman Corporation

- Hindustan Aeronautics Limited(HAL)

- Aviation Industry Corporation of China, Ltd.(AVIC)

- Bombardier Inc.

- Singapore Technologies Engineering Ltd.

- De Havilland Aircraft of Canada Limited

- Gulfstream Aerospace Corporation

- ShinMaywa Industries, Ltd.

- General Atomics