ヘルスケア処方的分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Healthcare Prescriptive Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836501

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

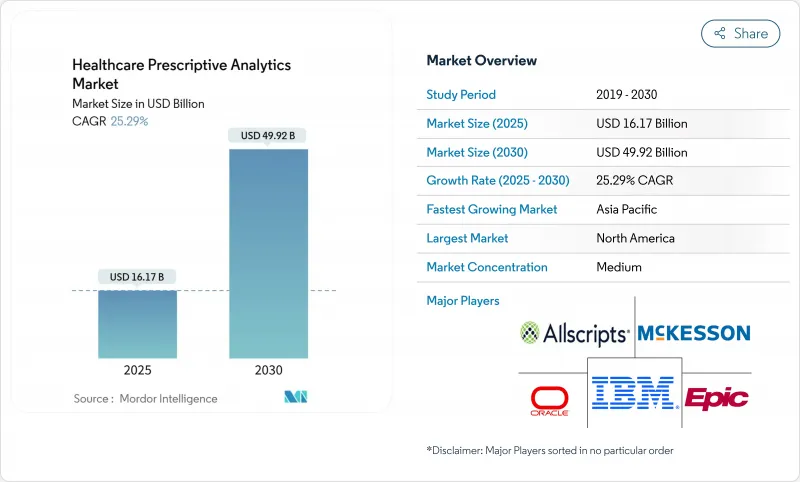

ヘルスケア処方的分析の市場規模は、2025年に161億7,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは25.29%で、2030年には499億2,000万米ドルに達すると予測されます。

成長を後押しするのは、リアルタイムの処方給付義務化、患者のデジタルツインの急速な普及、日常的な臨床ワークフローへの人工知能の統合です。高度なアルゴリズムと臨床ワークフローに関する深い知識を併せ持つベンダーが優位に立つ一方、クラウドの拡張性、ハイブリッド展開オプション、強固なセキュリティフレームワークが購買決定を形成します。既存の電子カルテ(EHR)プロバイダーがクラウドネイティブの新規参入企業と競争し、買収の勢いが統合分析プラットフォームへのシフトを示す中、競合は激化しています。

世界の処方的分析市場の動向と洞察

ヘルスケアにおけるビッグデータとAIの統合

医療システムは、従来のアナリティクスではゲノムデータ、継続的モニタリングフィード、非構造化臨床ノートの速度と複雑性を処理できないことを認識しています。大規模なデータパイプラインと人工知能を融合したプラットフォームは、現在、処方的な推奨をリアルタイムで提供しています。エピック・システムズが2024年にリリースしたAI Trust and Assurance Suiteは、臨床展開前にアルゴリズムのパフォーマンスをテスト・監視するツールを病院に提供します。これらの機能が成熟するにつれ、臨床医はレトロスペクティブな報告から、患者固有のリスクシグナルに基づいて治療をパーソナライズするポイントオブケア介入へと移行します。データ品質とワークフロー統合のハードルが解決されれば、早期導入企業はより高い診断精度と的を絞った治療選択を報告しています。

コスト抑制と業務効率化のニーズの高まり

人件費は病院総経費の50%に迫る一方、患者数は不安定なままです。処方的分析モデルは、収益サイクルのタイムラインを短縮し、人員配置を最適化し、サプライチェーンの無駄を削減します。米国病院協会は、米国のヘルスケア支出の25%が管理上の非効率性によって失われていると推定しています。リアルタイム・ロケーション・システムと分析ダッシュボードを組み合わせることで、ベッド、臨床医、高価値機器を追跡し、動的なリソース割り当てを可能にします。

データセキュリティとコンプライアンスの課題

欧州連合の人工知能法は現在、臨床AIを高リスクに分類し、透明性と監視を義務付けています。同時に、2025年3月に承認された欧州医療データスペース規制は、患者のプライバシーを保護しつつ、国境を越えた共有ルールを導入しています。これらの枠組みはコンプライアンスのハードルを高め、ベンダーは監査証跡、同意エンジン、非識別化モジュールをアナリティクス・プラットフォームにハードワイヤーで接続することを余儀なくされます。強固なプライバシー管理を欠く病院は、導入の遅れと潜在的な罰則に直面します。

レポートで分析されているその他の促進要因と抑制要因

- バリュー・ベース・ケアとアウトカム重視の償還へのインセンティブ

- 治療最適化のための患者デジタルツインの台頭

- 臨床現場におけるアナリティクス人材の不足

セグメント分析

臨床意思決定支援アプリケーションは2024年に最も大きな収益を生み出し、ヘルスケア処方的分析市場の46.17%を占めました。病院は投薬ミスを減らし、エビデンスに基づくプロトコルを標準化するために意思決定支援を優先し、米国のリアルタイム処方給付プログラムなどの資金援助イニシアティブはポイントオブケアでの採用を刺激します。調査と集団健康分析は、最も急成長しているアプリケーションであり、支払者とプロバイダーが積極的な地域レベルの介入にシフトするにつれて、CAGR 27.18%で拡大しています。2億4,600万人以上の非識別化された記録を保持するEpic Cosmosのようなポピュレーションスケールのデータセットは、疾病パターンをモデル化し、公衆衛生活動に情報を提供するために必要なスケールを示しています。

個人レベルの意思決定支援と集団アナリティクスを融合させることで、組織はマクロとミクロのレンズを通して洞察を得ることができます。一人の患者とコホート全体のケア経路をマッピングする統合プラットフォームは、治療の個別化と地域の健康計画の両方をサポートするため、ますます好まれるようになっています。

2024年のヘルスケア処方的分析市場規模の64.39%をサービスが占め、2030年までのCAGRは26.78%と予測されます。複雑な規制の枠組み、レガシーなEHR環境、臨床医による導入のハードルにより、基礎となるソフトウェアよりも導入ノウハウの価値が高まっています。ソフトウェアライセンスは依然として不可欠であるが、長期的なアドバイザリー契約やマネージドサービス契約とバンドルされることが多いです。ハードウェアの支出は、トレーニングや推論のワークロードをサポートする高性能ストレージとGPUに集中しています。

デュークヘルスなどの医療システムは、アナリティクスベンダーと複数年にわたるパートナーシップを結び、専門的な専門知識を利用する一方で、内部の負担を軽減しています。このようなサービス指向モデルは、モデルガバナンス、ワークフローの再設計、変更管理に関する持続的なガイダンスを病院に提供します。

地域別分析

北米は2024年の世界売上高の40.81%を創出。米国は、2027年までに完全展開が予定されているリアルタイム処方給付の義務化により、電子処方ワークフローに分析ルールを直接組み込むことでペースを握っています。米国ではすでに62万人以上の処方医がリアルタイム処方給付ツールを使用しています。カナダの州医療プログラムはデータ相互運用性に投資し、メキシコの民間病院チェーンは増加する運営費に対応するため、分析機能を備えた収益サイクルプラットフォームを導入しています。

欧州はデータプライバシーとモデルの透明性を優先しています。European Health Data Spaceは、研究者や臨床医が匿名化されたデータセットを国境を越えて交換できるように、2次データ利用のための安全な環境を構築するために8億1,000万ユーロを割り当てています。ドイツ、英国、フランスは、病院のデジタル化とAIの試験的導入に国家予算を充てています。EU人工知能法への対応により、アルゴリズムによる推奨をすべて記録する監査対応プラットフォームへの需要が高まっています。

アジア太平洋地域は最も急成長している地域で、CAGR 30.68%で進んでいます。中国の地方政府はAIを強化した病院システムに補助金を出し、高齢化が進む日本は遠隔医療とアナリティクスへの投資を促進し、インドのNational Digital Health Missionはデータ交換インフラを引き受ける。オーストラリアと韓国は、縦断的データセットに依存する精密医療プロジェクトに資金を提供し、シンガポールは地域のAIガバナンス枠組みの実験台として機能しています。ブラジルの2024年臨床研究法はデジタルヘルス研究の承認を加速し、分析ベンダーをラテンアメリカに引き込みます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヘルスケアにおけるビッグデータとAIの統合

- コスト抑制と業務効率化のニーズの高まり

- バリューベースケアとアウトカムベースの償還へのインセンティブ

- 治療最適化のための患者デジタルツインの台頭

- リアルタイム処方箋給付(RTPB)の義務化によるポイント・オブ・ケア分析の促進

- 慢性疾患負担の急増

- 市場抑制要因

- データセキュリティとHIPAA/GDPRコンプライアンスの課題

- 臨床現場におけるアナリティクス人材の不足

- 医師の信頼を妨げるモデルの説明可能性の限界

- 初期投資コストの高さ

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 用途別

- 臨床意思決定支援

- 財務分析

- 管理/運用アナリティクス

- 調査・集団健康分析

- 製品別

- ハードウェア

- ソフトウェア

- サービス

- 展開モデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケアペイヤー

- 製薬・ライフサイエンス企業

- 政府・公衆衛生機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Allscripts Healthcare Solutions

- Oracle Corporation(Cerner Corporation)

- IBM(Merative)

- McKesson Corporation

- MedeAnalytics Inc.

- Optum Inc.

- SAS Institute Inc.

- Verisk Analytics Inc.

- Epic Systems Corporation

- Health Catalyst

- Dimensional Insight

- Innovaccer

- Arcadia

- Clarify Health Solutions

- Change Healthcare

- Philips Healthcare

- Siemens Healthineers

- GE Healthcare

- Qlik

- Teradata

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日