空港情報システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Airport Information Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836444

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

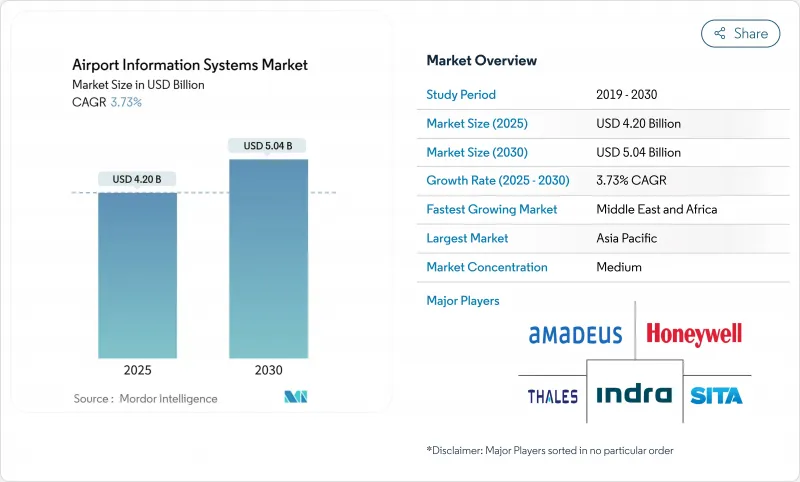

空港情報システムの市場規模は2025年に42億米ドル、2030年には50億4,000万米ドルに達し、CAGR 3.73%で成長すると予測されます。

旅客数は、パンデミック時代の縮小を経て安定しつつあり、空港は大規模な物理的拡張よりも、最新のデータプラットフォーム、生体認証チェックポイント、共同意思決定ツールに資本をシフトできるようになっています。クラウドネイティブ・ソフトウェアは、サイロ化されたレガシー・ハードウェアに取って代わり、事業者はゼロタッチ・プロセシングの義務化とエアサイドとターミナル機能の緊密な統合を追求します。特に湾岸諸国や急成長する東南アジアのハブ空港など、航空を戦略的な経済的テコとみなす地域では支出が加速します。北米と欧州の施設は、ライフサイクルの延長とサイバーセキュリティの強化に予算を振り向ける。競合の中心は、ネットワーク、アナリティクス、生体認証、手荷物の自動化を1つのサービススタックにまとめることができるベンダーと空港を結びつける、複数年のインフラ契約です。

世界の空港情報システム市場の動向と洞察

世界航空旅客数の持続的回復

旅客数はいくつかの国内主要市場で2019年レベルまで回復しており、空港は長期的なフリートミックス予測、ゲートアロケーションアルゴリズム、バゲージソーター能力の再調整を促しています。2024年に米国の129施設で総額2億8,900万米ドルにのぼるFAA空港インフラ補助金は、需要が上向き続けるという政策的自信を示しています。空港運営会社は、面積の拡張に逆戻りするのではなく、パンデミック(世界的大流行)時代のボラティリティから得た教訓として、ゲートやスタッフをリアルタイムでシフトさせる需要予測エンジンを導入しています。ブリュッセル空港のAI予測スイートは、サービスレベル目標を維持しながら、待機リソースのバッファを削減しました。アジア太平洋では、中国の国内線トラフィックが2024年後半にパンデミック前の最高値を超え、自動ボーディングブリッジとダイナミックチェックインカウンターの受注が加速しました。このようなパターンが総体的に、空港情報システム市場を、旅客の移動を時間単位で柔軟に調整できるプラットフォームへと押し上げています。

加速する空港の近代化と拡張計画

大規模な資本計画は、当局が物理的な改築と完全なデジタルツインを組み合わせることで、スケジュールを数十年から単一の計画サイクルに圧縮しています。サクラメント国際空港の13億米ドルのSMForwardイニシアチブは、2028年に完成予定の1つのデータバックボーンに7つの同時進行プロジェクトを整合させています。オヘア空港の90億米ドルの計画は、共通のクラウドデータベースを使用し、具体的な請負業者、システムインテグレーター、航空会社がマイルストーンの更新をほぼリアルタイムでアップロードしています。FAAは、51の持続不可能な航空管制サブシステムにフラグを立て、ターンキー近代化パッケージの調達を加速させました。湾岸諸国では、サウジアラビアが「ビジョン2030」のガイドラインに基づき、生体認証コリドーやAI地上処理ロボットの統合を義務付け、ターミナル建設契約をバンドルしています。これらのプログラムは、基本的な機能への期待を高め、政府補助金の規定を通じて小規模空港を同様のアーキテクチャに引き込み、空港情報システム市場を中堅施設にまで拡大しています。

多額の設備投資と複雑な統合

エンド・ツー・エンドのオーバーホールは、滑走路のアップグレード、耐震改修、ITの刷新が組み合わされることが多く、プロジェクト・リスクを増大させる多層的なインターフェース・マップを生み出します。連邦航空局(FAA)は、いくつかの管制塔の自動化システムの更新には、安全性の検証のために8年かかると見積もっています。サンフランシスコ国際空港の26億米ドルをかけた第3ターミナル西の建て替えは、構造鉄骨の順序とサイバーセキュリティのベースラインが絡み合っており、IT以外のタスクがいかにシステムのカットオーバーを遅らせるかを実証しています。小規模な空港では、社内に統合アーキテクトがいないため、ターンキーベンダーに頼ることになります。そのため、資金調達の制約から、補助金サイクルが整うまで多くの導入が先送りされ、空港情報システム市場の一部が資金調達のハードルに阻まれています。

レポートで分析されているその他の促進要因と抑制要因

- セルフサービスと生体認証を重視する旅客体験空港

- 共同意思決定(A-CDM)採用の急増

- サイバーセキュリティの脆弱性とデータプライバシーに対する懸念の高まり

セグメント分析

空港がサイバーおよび物理的脅威の増加に対抗するため、セキュリティプラットフォームは2030年までCAGR 5.89%で拡大します。旅客情報技術は2024年の売上高の35.41%を占め、空港情報システム市場の公共向けバックボーンとしての役割を確固たるものにします。生体認証国境通過ゲート、境界侵入システム、AI強化ビデオ分析が新たな投資の主役となる一方、従来のフライト状況表示はクラウドダッシュボードに移行します。セキュリティ・プラットフォームに割り当てられる空港情報システム市場規模は、米国とEUの今後の規制でゼロトラスト・アーキテクチャが義務化されれば、急上昇すると予想されます。

グランドハンドリングソフトウェアは、旅客情報フィードと統合して人員不足を緩和し、労働力不足が続く中でターンアラウンドタイムを短縮します。ハーツフィールド・ジャクソン・アトランタなどのハブ空港では、レポート作成サイクルを圧縮するクラウド移行により、財務およびオペレーション・モジュールが勢いを増しています。メンテナンス・アプリケーションは、Honeywell Ensembleのような予測分析エンジンがエンジンの健康データを自動作業命令に変換し、計画外のダウンタイムを短縮することで成長しています。

ターミナルサイド・スイートは、共用セルフサービス・キオスクと出発管制システムの普及により、2024年の売上高52.78%で空港情報システム市場をリードしました。しかし、容量に制約のある空港がリモートタワーフィード、共同監視、ルーティング可能なデータレイクに傾注しているため、エアサイドソリューションがCAGR 6.12%で上回っています。

フライトインフォメーションディスプレイシステムと空港オペレーションデータベースは現在、エアサイドリソースマネジメントモジュールとリアルタイムストリームを共有し、データ駆動型のゲート割り当てとプッシュバックシーケンシングを可能にしています。IATA CUSSツールキットを採用することで、相互運用性が引き続き強化される一方、羽田空港の生体認証キオスクは、待ち行列のないターミナルに向けた次の飛躍を告げています。エアサイドでは、リスボン空港のポイント・マージ到着手続きによって累積遅延が20万分短縮され、物理的な拡張よりもデジタル化のROIが証明されました。

空港情報システム市場レポートは、用途別(メンテナンス、グランドハンドリング、財務・オペレーション、セキュリティ、旅客情報)、システム分野別(エアサイドシステム、ターミナルサイドシステム)、導入形態別(オンプレミス、クラウド/SaaS)、空港規模別(クラスA、クラスB、その他)、地域別(北米、欧州、アジア太平洋、その他)に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

アジア太平洋地域は、シンガポールのチャンギ・ターミナル5やベトナムのロンタイン・メガプロジェクトなど、2035年までに2,400億米ドルを超える政府投資プログラムにより、2024年の売上高の28.90%を占める。これらのグリーンフィールド施設は、バイオメトリクス入国審査、AIベースの手荷物ハンドリング、再生可能エネルギーによるデータセンターを設計段階から統合しており、長期的なキャパシティ予測にデジタル・レジリエンシーを組み込んでいます。

中東とアフリカはCAGR 5.30%で成長をリードしています。ドバイのアル・マクトゥーム国際空港の拡張計画は350億米ドルで、年間利用者数2億6,000万人を目標としています。サウジアラビアの「ビジョン2030」は、リヤドとネオムの新ターミナルに数十億米ドルの資金を投入しています。その結果、湾岸諸国の空港情報システム市場は、手荷物ロボット、AI駆動型コマンドセンター、生体認証国境管理通路を組み合わせた大規模な統合契約に傾きつつあります。

北米では、老朽化した資産の延命とデジタル改修に投資。FAAの分析によると、138の管制塔システムの37%が維持不可能であり、オープンアーキテクチャー監視とバーチャル管制塔モジュールに充てられた10億米ドル規模の近代化トランシェが解除されます。オヘア空港とダラス・フォートワース空港では、それぞれ90億米ドルのプロジェクトが進行中で、具体的なオーバーホールとクラウド分析が連携しています。欧州では出入国システム(EES)が標準化され、汎EU規制に対応するための生体認証キオスクと自動パスポートeゲートの急速な普及が進みます。南米は断片的なアプローチを採用し、ブラジルの上位5空港では、手荷物追跡RFIDとセルフ・バッグ・ドロップ・ユニットを導入し、国内観光ブームに伴うトラフィックの増加に対応しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界航空旅客数の持続的な回復と成長

- 空港の近代化と拡張計画の加速

- 旅客体験重視のセルフサービスとバイオメトリクスの推進

- 空港の共同意思決定(A-CDM)導入の急増

- リアルタイム分析を可能にする5G/プライベートネットワークの展開

- 健康主導のゼロタッチ処理義務化

- 市場抑制要因

- 多額の設備投資と統合の複雑さ

- サイバーセキュリティの脆弱性とデータプライバシーに対する懸念の高まり

- 独自のレガシーシステムがクロスプラットフォームの相互運用性を制限

- 空港運営会社における高度な分析とIT専門知識の不足

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- 用途別

- メンテナンス

- グランドハンドリング

- 財務・オペレーション

- セキュリティ

- 旅客情報

- システム分野別

- エアサイドシステム

- フライト情報表示システム(FIDS)

- 空港オペレーションデータベース(AODB)

- 資源管理システム(RMS)

- 航空交通管理(ATM)統合

- ターミナルサイドシステム

- 出発管制システム(DCS)

- 共用旅客処理(CUPPS/CUTE)

- セルフサービスキオスクとデジタルサイネージ

- エアサイドシステム

- 展開形態別

- オンプレミス

- クラウド/SaaS

- 空港規模別

- クラスA

- クラスB

- クラスC

- クラスD

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SITA N.V.

- Amadeus IT Group, S.A.

- Honeywell International Inc.

- THALES Group

- Indra Sistemas, S.A.

- RTX Corporation

- Airport Information Systems

- IBM Corporation

- NEC Corporation

- Samsung Electronics Co., Ltd.

- T-Systems International GmbH

- Siemens AG

- VISION BOX-SOLUCOES DE VISAO POR COMPUTADOR, S.A.

- Materna IPS GmbH

- Beumer Group

- INFORM Institut fur Operations Research und Management GmbH

- ADB SAFEGATE

- Frequentis AG

- Damarel Systems International Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日