自動車用圧力センサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Pressure Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836442

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

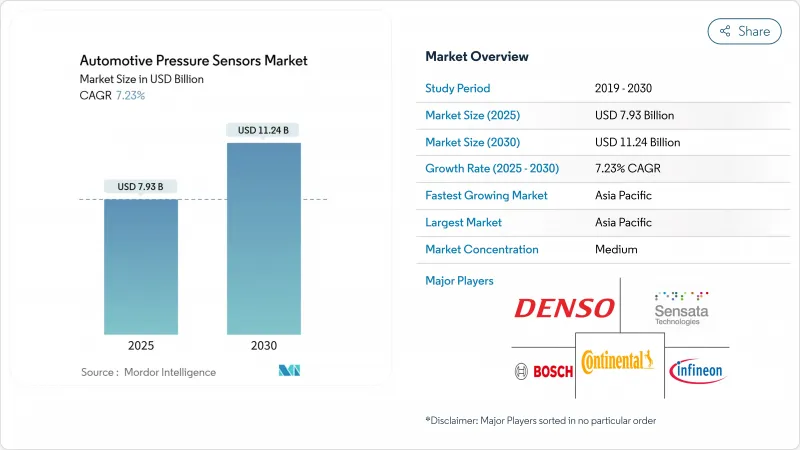

自動車用圧力センサの市場規模は2025年に79億3,000万米ドル、2030年には112億4,000万米ドルに達すると予測され、健全なCAGR 7.23%を反映しています。

メーカーが機械式ゲージをソフトウェア定義の車両プラットフォームにデータを供給するソリッドステート・デバイスに置き換えることで、堅調な需要が生まれます。電気推進、自律走行可能なブレーキ・バイ・ワイヤ・システム、世界的に調和された排出ガス規制はそれぞれ、車両あたりにより多くの圧力ノードを要求し、センサーの数量と平均値の両方を引き上げています。アジア太平洋は引き続き生産規模と新エネルギー車の展開でペースを握る一方、欧州と北米はすべての新車クラスのタイヤ空気圧監視を義務付けるEU一般安全規則IIに準拠するために車両をアップグレードしています。一方、サプライヤーは、より高温の排気やバッテリー冷却水の圧力低下に耐える炭化ケイ素や静電容量式MEMS設計に投資し、車載用圧力センサー市場の対応可能範囲を拡大しています。

世界の自動車用圧力センサー市場の動向と洞察

政府によるTPMS装着義務化

規制当局は現在、タイヤ空気圧データを最前線の安全情報として扱っています。2024年7月以降、EUの一般安全規則IIは、すべての新車の乗用車、バス、トラック、トレーラーにTPMSを装着することを義務付けています。米国ではすでに同様の義務化が行われており、南米や東南アジアの各国政府もこれに対応する規則を起草しています。OEMは、義務化されたワイヤレスバックボーンを利用して、トレッド摩耗解析やクラウドアラートを重ね、センサーの価値を高め、サイバーセキュリティ監査に合格する暗号化プロトコルを提供するベンダーを選好しています。

電動パワートレイン生産の拡大

バッテリー電動プラットフォームは、冷却水ループ、ブレーキ・バイ・ワイヤ回路、密閉冷媒システムに余分な圧力ノードを導入します。正確なフィードバックが熱暴走を防ぎ、急速充電温度ウィンドウを最適化します。中国のアセンブラーは、モジュールごとに複数の低圧MEMSダイスを組み込みますが、欧州の高級ブランドは、より強力な電気的絶縁が必要な800ボルトのアーキテクチャに移行します。データポイント数の増加により、数量と複雑さの両方が増大し、自動車用圧力センサー市場において堅牢なハードウェアとパックヘルスアルゴリズムを組み合わせたサプライヤーが報われます。

センサーの価格侵食とマージン圧力

自動車メーカーは、従来のマニホールドとTPMSゲージについて毎年2~3%のコスト削減を交渉しているが、東南アジアの委託鋳造工場は成熟した設計を複製し、マージンを圧縮しています。価格設定を守るため、サプライヤーはサブスクリプション収入を生み出す診断と予測メンテナンスAPIをバンドルしています。それにもかかわらず、絶え間ないコスト削減目標は、無駄のないパッケージング、外部委託テスト、積極的なダイ縮小を要求し、中小企業に課題を突きつけ、自動車用圧力センサー市場の短期的な収益性を弱めています。

レポートで分析されているその他の促進要因と抑制要因

- ADASと自律システムの統合の増加

- 世界的な排出ガスと燃費の規範の厳格化

- 半導体サプライチェーンの不安定性

セグメント分析

世界的な生産規模と電気推進への急速なシフトの両方を反映し、乗用車が導入台数の大半を占めています。2024年、乗用車プラットフォームは自動車用圧力センサー市場シェアの65.18%を占め、2030年までのCAGRは8.15%です。高級車がアダプティブ・エアサスペンション、アクティブ・エアロダイナミクス、予測ブレーキ・サービスを統合するにつれて採用が加速します。電気セダンはバッテリー冷却装置とキャビンヒートポンプに低圧ノードを追加し、車両あたりのセンサー数を拡大します。商用バンと小型トラックは、台数では後塵を拝しているが、負荷モニタリングと回生ブレーキの最適化を要求するラスト・マイル・デリバリー・フリートから注目を集めています。中型・大型トラックは、EUの新しい認可でTPMSの義務化に直面しており、より過酷なデューティサイクルで活躍する高レンジのゲージに拍車がかかっています。自律走行貨物のパイロットは、フェイルオペレーション基準を満たすために冗長圧力回路を採用しています。その結果、自動車クラス間で多様な製品を提供することで、サプライヤーは単一セグメントの周期的な軟化をヘッジすることができ、自動車用圧力センサー市場の持続的な成長を支えています。

第2層の成長は、油圧作業と長時間の義務によって高耐圧ダイヤフラムの需要が高まる特殊なオフハイウェイ車からもたらされます。農業機械は土壌圧縮管理のためにタイヤの空気圧をデジタル制御し、建設機械は油圧の健康状態をリアルタイムで追跡します。これらのセンサーにはステンレス製またはセラミック製のセルと密閉型コネクターが搭載されているため、数量は控えめでもASPは上昇します。したがって、乗用車のリーダーシップは、重量物アプリケーションの収益性の高いニッチと共存し、自動車用圧力センサー業界の全体的な価値獲得を豊かにしています。

タイヤ空気圧モニタリング・システムは2024年の売上高の39.25%を占め、新規制の入口としての役割を固めました。各軽自動車には4~6個のホイールウェルセンサーが搭載され、プレミアム装備では5個目のスペアホイールユニットが追加されます。センサーの電池寿命は最長10年で、年金のようなアフターマーケットが形成されています。しかし、Euro 7では、継続的な圧力フィードバックを必要とする排気ガス再循環、パティキュレートトラップ、SCR投与サブシステムへの支出が増加します。これらの排気モジュールはCAGR最速の10.45%を記録し、一般的なTPMSユニットの2倍のASPを要求する高温炭化ケイ素ダイを必要とします。ブレーキとABSの圧力センシングは安定したコアであり続けるが、ブレーキ・バイ・ワイヤへの移行により、分解能と冗長性が向上し、デバイス数が増加します。エンジン・マニホールド、フューエル・レール、ターボ・ブースト・センシングは、大きな圧力変動に対してより高精度に進化し、電動化が進んでもレガシー需要はそのまま維持されます。あらゆる帯域幅において、自動車用圧力センサー市場は多様なアプリケーションの引き合いから利益を得ており、コンプライアンスへの投資は短期的なスパイクを促進し、ソフトウェア対応の健全性機能は長期的な収益を生み出します。

車内では、スマート・エアバッグ・モジュールが気圧情報を利用して乗員分類を改善します。次世代空調制御は、EVに一般的なヒートポンプの冷媒充填量を最適化するために、蒸気圧縮モニタリングを活用しています。ライドコントロールシステムは、10kHzの高速圧力ピックアップを内蔵し、セミアクティブダンパーを調整します。センサーの数が増えるにつれ、多重化されたデジタル・バスがアナログ・ラインに取って代わり、ハーネスの重量を簡素化し、信頼性を高めています。自動車用圧力センサー市場が、単一目的のアナログ・ゲージから、集中型ドメイン・コントローラーに供給するネットワーク化されたデジタル・ノードへと移行し続けていることを、この範囲の拡大は裏付けています。

自動車用圧力センサ市場レポートは、車両タイプ(乗用車、小型商用車、その他)、アプリケーション(タイヤ空気圧モニタリングシステム(TPMS)、その他)、圧力タイプ(絶対圧、差圧、その他)、センサ技術(ピエゾ抵抗MEMS、その他)、販売チャネル(OEM装着、アフターマーケット)、地域別に分類されています。市場予測は金額(米ドル)と数量(ユニット)で提供されます。

地域分析

アジア太平洋地域は自動車用圧力センサー市場のボリュームエンジンであり、2024年に49.66%のシェアでリードしています。この地域は、中国が電気自動車生産を加速し、バッテリーの安全性のために複数の低圧ノードを組み込むため、2030年までにCAGR 9.66%でさらに成長すると予測されます。現地メーカーは、MEMSの国内調達にインセンティブを与える国家コンテンツ義務化の恩恵を受けており、輸入への依存度が低下しています。インドはグジャラート州とタミル・ナードゥ州の自動車組立クラスターを拡大し、パワートレインエレクトロニクスとともに地域センサーサプライチェーンを育成します。日本はマイクロマシニングツールにおけるリーダーシップを維持し、グローバルブランドのウエハー製造のアウトソーシングに供給します。スマート・モビリティ・ラボへの政府補助金により、地域の設計サイクルが短縮され、競争力が強化されます。

北米では、規制による引き込みと技術による後押しが組み合わされています。TPMSに関するNHTSAの規則とEPAの排ガス基準がベースライン需要を確保する一方、シリコンバレーのソフトウェアスタックがデジタル圧力プロトコルを好む集中型ドメインへの移行を加速させる。デトロイトのOEMは、バッテリーパックの組み立てと熱管理の統合を現地化し、国内センサーの数を増やします。カナダの大型トラック部門が燃費向上のために高精度のタイヤ空気圧制御を採用し、センサーの使用が職業用アプリケーションにまで拡大。メキシコのTier-2エコシステムは、成形ハウジングとリードフレームスタンピングを供給し、自動車用圧力センサー市場全体の地域コストの最適化をサポートします。

欧州の政策状況は最も厳しいです。Euro 7では、リアルタイムの排気ガス監視が義務付けられており、SiC高温センサの普及を促進しています。一般安全規則(General Safety Regulation)では、すべての車両クラスでTPMSの装着が義務付けられており、トレーラーや客車のセンサー密度を高めています。ドイツのプレミアムOEMは、レベル3の自律走行認可のために二重冗長ブレーキ圧モジュールを指定。フランスとイタリアは、先進的なバッテリー冷却水センシングを統合した電気バスプロジェクトに復興資金を投入。東欧の工場は新たなMEMSパッケージング投資を誘致し、共通市場内にいながら競争力のある労働力を活用しています。総じて、同調する規制と洗練されたエンドユーザーが、自動車用圧力センサー市場の長期的な需要を安定させます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるTPMS装着義務化

- 電動パワートレイン生産の増加

- ADASと自律走行システムの統合の増加

- 世界の排ガス・燃費規制の強化

- SiCベースの高温センサーが排気側での使用事例を開拓

- OTA予後診断には自己診断型スマートセンサーが必要

- 市場抑制要因

- センサーの価格高騰とマージン圧力

- 半導体のサプライチェーン変動

- TPMS信号スプーフィングによるサイバーリスク

- 複雑な複数規格の認証負担

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測:金額(USD)・数量(ユニット)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中・大型商用車

- 用途別

- タイヤ空気圧監視システム(TPMS)

- ブレーキブースターとABS

- エンジンおよび燃料/マニホールド管理

- 排気ガス再循環/後処理

- エアバッグおよび安全拘束システム

- ビークルダイナミクスとESC

- 圧力タイプ別

- 絶対圧

- ゲージ圧(密閉/ベント)

- ディファレンシャル

- 真空/低圧

- センサー技術別

- ピエゾ抵抗MEMS

- 容量性MEMS

- 共振/水晶

- オプトエレクトロニクス、その他

- 販売チャネル別

- OEMフィット

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- Sensata Technologies, Inc.

- DENSO Corporation

- Infineon Technologies AG

- STMicroelectronics N.V.

- NXP Semiconductors N.V.

- Texas Instruments Incorporated

- Autoliv Inc.

- Allegro MicroSystems, LLC

- TE Connectivity Ltd.

- Honeywell International Inc.

- Analog Devices, Inc.

- Melexis NV

- Aptiv PLC

- Amphenol Advanced Sensors

- Alps Alpine Co., Ltd.

- Bourns, Inc.

- Nidec-Copal Electronics

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日