自動車エンジン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Engine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836428

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

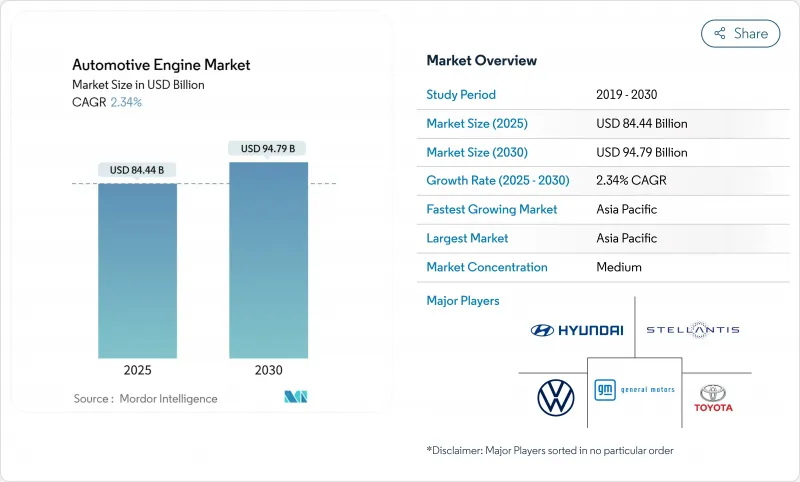

自動車エンジン市場の2025年の市場規模は844億4,000万米ドルで、2030年には947億9,000万米ドルに達し、CAGR 2.34%で拡大すると予測されています。

この測定された軌道は、自動車エンジン市場が、よりクリーンな燃焼、ハイブリッド統合、代替燃料の選択的導入を通じて規模を維持しながら、より厳しい排出規制に適応していることを示しています。アジア太平洋地域が需要と生産をリードし、水素内燃機関パイロットがペースを上げ、電動化の不確実性をヘッジするために合成E燃料が台頭しています。自動車メーカーは、バッテリ式電気自動車の販売が拡大する中、自動車エンジン市場の関連性を拡大するために、アーキテクチャ間でリスクを分散し、熱効率を改善し、エネルギー供給会社と提携しています。特にレアアースと後処理基板のサプライチェーンの強靭性は、競争は激化しているもの細分化された状況の中でメーカーが利幅の確保を目指す中で、重要な差別化要因になりつつあります。

世界の自動車エンジン市場の動向と洞察

世界的な排出ガス規制の強化が効率アップを加速

Euro 7の規制では、許容NOxがEuro 6に比べて35%削減され、ブレーキとタイヤに新たな粒子状物質規制が導入されるため、触媒コンバーターの大型化、電気加熱式後処理装置、可変圧縮燃焼戦略が求められています。北米とアジア太平洋の主要市場でも同様の措置がとられ、パワートレインの世界的な標準化が迫られています。可変バルブタイミング、ミラーサイクル較正、低温燃焼は、プレミアムオプションからベースライン装備へと移行しつつあります。その結果、効率が向上し、再生可能燃料が混合された場合、バッテリー電気ドライブトレインとの炭素ギャップを縮めることができます。これらの規制を総合すると、液体燃料を放棄することなくコンプライアンスを確保することで、自動車エンジン市場が強化されることになります。

アジア太平洋新興経済圏における自動車生産の増加

2023年4月から2024年3月にかけて、乗用車、商用車、三輪車、二輪車、四輪車の合計生産台数は2,843万4,742台に達しました。競争力のある人件費、支持的な産業政策、拡大する中間層の需要が、自己強化的な生産のループを生み出しています。こうした勢いは、成熟経済圏で電動化が加速しても、地域モデルへの内燃機関投資を維持し、自動車エンジン市場の成長を支えています。

BEVの急速な普及が研究開発予算をICEから振り向ける

2024年には、いくつかの主要市場でバッテリー・エレクトリックの販売台数が新車販売台数を上回り、エンジニアリングの人材と資本がソフトウェアとパワー・エレクトロニクスに引き寄せられます。内燃機関プログラムの更新サイクルは短くなり、予算も削減されるため、EVの効率は向上し続けているにもかかわらず、技術格差が拡大するリスクがあります。受注量の減少に直面するティアワン・サプライヤーは、電動化部品への工場再編を加速させる可能性があり、残された内燃機関生産にコスト圧力がかかり、自動車エンジン市場の重荷となります。

レポートで分析されているその他の促進要因と抑制要因

- Eコマース物流が小型商用車需要を押し上げる

- 合成E燃料が燃焼エンジンのライフサイクルを延長

- 都市部のゼロエミッション地帯がICE販売を抑制

セグメント分析

確立された金型とパッケージングの優位性により、直列レイアウトは自動車エンジン市場で2024年の売上高の45.12%を確保し、量販乗用車に好まれるアーキテクチャであり続けています。オポーズド・ピストン・ユニットはCAGR 4.48%で拡大しており、プロトタイプは2桁の熱効率向上と可動部品数の減少を実証しています。研究用エンジンは現在、燃料使用量と排出ガスを削減しながら1,000馬力を超えています。商業および防衛分野からの関心の高まりは、2020年代後半に大量採用される可能性を示唆しています。V型構成は、出力密度が複雑さを相殺するプレミアムSUVや大型トラックでシェアを維持しています。フラットエンジンは、低重心のメリットを享受できる少量生産のスポーツカーやオフロードカーで引き続き採用されています。

革新的なレイアウトへの需要は、完全な電動化を伴わずに効率性を実現するアーキテクチャへの業界全体の軸足を示すものです。したがって、自動車エンジン市場は、多様なエンジニアリング・ロードマップをサポートし、単一技術のリスクを軽減し、パワートレイン・ポートフォリオの地域最適化を可能にしています。

ガソリンは、ユビキタス給油ネットワークと継続的な燃焼システムのアップグレードに支えられ、2024年には60.84%のシェアを維持します。水素内燃機関は、2030年までのCAGRが13.42%で、最も急成長するセグメントです。フィールドテストでは、慣れ親しんだエンジンの信頼性とともに、CO2がほぼゼロであることが実証されています。グリーン水素製造に対する国の補助金は、大型トラックのデューティサイクル適合性と相まって、早期の商業的橋頭堡を築きました。長距離貨物輸送の主流は依然としてディーゼルだが、NOx規制の強化によってシステム・コストが上昇し、ガスと水素の分野が平準化されます。

天然ガスエンジンは、デポでの燃料補給が可能なフリートユーザーとの関連性を維持し、一方、電子燃料対応エンジンは、設計を変更することなくコンプライアンスに適合するルートをOEMに提供します。このような燃料の多様化により、自動車エンジン市場はインフラや政策の急激な変化にも対応できる強度を保っています。

自動車エンジン市場レポートは、搭載タイプ(直列、V型、W型、ボクサー/フラット、その他)、燃料タイプ(ガソリン、ディーゼル、天然ガス/CNG、その他)、車両タイプ(乗用車、小型商用車、その他)、エンジン容量(1.5L未満、1.5~3L、その他)、地域別に分類されています。市場予測は金額(米ドル)と数量(ユニット)で提供されます。

地域別分析

アジア太平洋地域は世界の売上高の41.66%を占め、CAGRは3.06%と他のどの地域よりも高いです。中国は輸出を拡大し続け、インドは世界ランキングの上位を目指し、東南アジアはインドネシアとマレーシアが生産量を増やし、供給を多様化しています。コスト面での優位性、支持的な政策枠組み、世帯所得の上昇が、この地域のICE生産を強化しています。

北米は、買い替えサイクル、商用車の更新、多発エンジンの製造により工場が忙しくなり、CAGR 2.1%を維持します。関税リスクと資金調達コストの上昇が上昇を抑制しているが、ICEは現在でも生産台数の90%以上を占めています。自動車メーカーは、今後10年間は混合推進需要に対応できるよう、柔軟なラインを計画しています。

欧州は、最も厳しい規制環境、エネルギーコストの上昇、パンデミック後の回復の遅れを反映して、CAGR 1.8%を記録します。とはいえ、この圏域には、国内雇用を維持しながらコンプライアンスを可能にする超低排出ガスエンジンやe燃料対応エンジンに重点を置く、主要な燃焼研究開発センターが存在します。

全体として、地域セグメンテーションは、自動車エンジン市場が異なるスピードで進化し、成熟市場の電動化と新興国市場の実績ある燃焼パワーへの需要のバランスを取っていることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の排ガス規制の強化がICEの効率アップを促進

- アジア太平洋新興国における自動車生産の増加

- eコマース物流によるLCVエンジン需要の増加

- 合成E燃料の登場によるICEライフサイクルの延長

- 48VマイクロハイブリッドシステムがICEとの関連性を強化

- 中型・大型トラック向けの水素燃料ICE試験的導入

- 市場抑制要因

- BEVの急速な普及による研究開発予算の流用

- 都市部のゼロ・エミッション地区がICEの販売を抑制

- エンジン・コストを押し上げる重要合金の不足

- OTA主導によるパワーエレクトロニクスへの価値シフト

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額、億米ドル)

- 配置タイプ別

- インライン

- Vタイプ

- Wタイプ

- ボクサー/フラット

- オポーズド・ピストン

- 燃料タイプ別

- ガソリン

- ディーゼル

- 天然ガス/CNG

- ハイブリッドICE(マイルド、フル、プラグイン)

- 代替燃料(エタノール、LPG、e燃料)

- 水素ICE

- 車両タイプ別

- 乗用車

- 小型商用車

- 中・大型商用車

- 二輪車およびパワースポーツ

- オフロード/農業/建設

- エンジン容量別

- 1.5 L以下

- 1.5~3 L

- 3L以上

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Toyota Motor Corporation

- Volkswagen AG

- Hyundai Motor Group

- General Motors

- Stellantis N.V.

- Ford Motor Company

- Mercedes-Benz Group AG

- BMW AG

- Honda Motor Co., Ltd.

- Nissan Motor Co., Ltd.

- Cummins Inc.

- Volvo Group

- Tata Motors Limited

- Scania AB

- Caterpillar Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日