|

市場調査レポート

商品コード

1835659

エアロスタットシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Aerostat Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エアロスタットシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

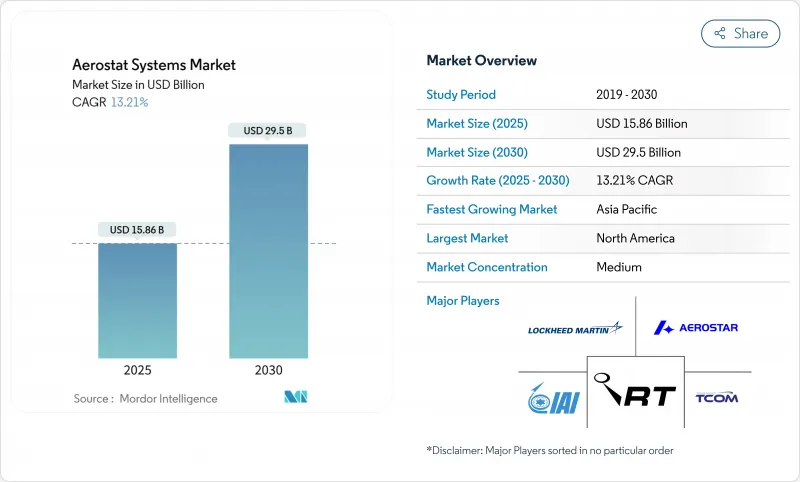

エアロスタットシステム市場規模は2025年に158億6,000万米ドルに達し、2030年には295億米ドルに拡大し、CAGR13.21%を記録すると予測されています。

永続的な監視、国境警備、臨時通信インフラなどのためにテザー・プラットフォームへの依存が高まっていることが、主な成長の触媒となっています。1億7,000万米ドルを投じたTethered Aerostat Radar System(TARS)のような政府調達プログラムは、南部国境の8カ所をカバーするもので、この技術の価値提案を検証し、長耐久性の空中センサーに対する予算のコミットメントを実証しました。従来の気球設計は、燃料を燃焼させずに30日間の耐久性を実現するため、引き続き優位を保っているが、ハイブリッド型や動力型は、より重いペイロードと限定的な定点保持制御を提供することで支持を集めています。ヘリウムを充填した気球はまた、災害救援通信のバックホールや地方での5Gパイロットの役割も拡大し、低コストで迅速な展開が可能なカバレッジ・オプションを求める利害関係者を引き寄せています。とはいえ、事業者はヘリウム投入価格の上昇に備えた予算を組み、天候リスクに対する強固な手順を開発し、テザーフライトを規制する進化する航空交通規制を乗り切らなければならないです。

世界のエアロスタットシステム市場の動向と洞察

国境ISRプラットフォームへの根強い需要

2025年にQinetiQが獲得した南部国境監視契約は、継続的な広域レーダーとEO/IRカバレッジに不可欠なものとして、エアロスタットを確固たるものにしました。高度15,000フィート近くまで上昇したテザー気球は、低高度からの侵入を監視し、乗組員の出撃なしで30日間、状況データをコマンドノードに中継しました。イスラエル航空宇宙産業のハードウェアとTCOMのエンベロープの専門知識で構築されたイスラエルのSky Dewプログラムは、小型UAVや巡航ミサイルに対する早期警戒を可能にし、別のベンチマークを提供しました。国境を越えた人身売買や無人航空機の脅威が増加しているため、各機関は持続的でありながら予算に見合ったセンシング層を求め、調達パイプラインを維持しています。

衛星やUAVよりも低いライフサイクルコスト

気球のエアロスタット1機がメンテナンスの合間を縫って1ヶ月間稼働することで、衛星やマルチローターUAVでは実現できないレーダー滞空時間を、同等の総所有コストで実現した。テザーリフトはヘリウムの補充と少人数の地上作業員しか必要としないため、オペレーターは燃料費、搭乗員、頻繁なオーバーホールの出費を避けることができました。QinetiQのTARSフリートは予測可能なコストプロファイルを記録し、複数年の予算編成を簡素化しました。トレーラーや控えめなパッドからの迅速なロールアウトは、インフラストラクチャーの支出を最小限に抑え、エアロスタットを一時的なイベント、緊急ミッション、またはタワーを建設しない探検的な通信カバレッジにとって魅力的なものにしています。

天候によるミッションのダウンタイム

プラットフォームの限界を超える持続的な風は、定期的なリールダウンを余儀なくし、中継を中断させ、地上クルーの作業負担を増加させました。宇宙空間近傍の風に関する研究では、特定の緯度で有効なステーション時間を短縮する季節的な速度ピークが示され、オペレータはより強力なテザー、ダイナミックウィンチ、または限定的なベクタリングのためのパワードフィンの採用を迫られました。氷結や大雨は、エンベロープの重量を増加させ、センサーの鮮明度を低下させることにより、さらなるリスクを追加しました。そのため、オペレーターは、応答サイクルを短縮し、高価なペイロードを保護するために、気象予報と自動係留システムに投資しました。

レポートで分析されているその他の促進要因と抑制要因

- アジアとMEAにおける防衛近代化予算の増加

- 地方5G向け通信リレーの使用事例の拡大

- 厳しい民間空域規制

セグメント分析

バルーンエアロスタットは、その成熟したデザイン、簡単な地上装備、安定した揚力特性がオペレータに支持され、2024年の収益の56.25%を生み出しました。気球プラットフォームのエアロスタットシステム市場規模は、ハイブリッドアーキテクチャが成長率で上回る一方で、着実に上昇すると予測されています。QinetiQ社のTARS気球は、EO/IRとLバンド・レーダー・キットを搭載して15,000フィートで運用され、ヘリウムと乗組員の人件費のみで1ヶ月に及ぶ出撃を達成しました。

気球の外皮に空力フィンや半剛体フレームを組み合わせたハイブリッド型は、テザーの耐久性を犠牲にすることなく、より重いAESAレーダーやマルチバンド通信ペイロードを搭載できるため、2030年までのCAGRは18.01%になると予想されます。TCOMの海上ハイブリッドは、着脱可能な海上係留装置によって、海軍が桟橋のインフラなしで一晩中センサーを再配置できることを示しました。ハイブリッド・システムは、特に船舶の監視や移動式国境警備隊など、段階的な任務を獲得していくと思われます。

長距離空中レーダー・フェンスへのプログラム・オブ・レコードの支出により、2024年のエアロスタット・システム市場シェアの48.52%を軍隊ユーザーが確保しました。国境警備隊は、人間追跡レーダーと対UAS受信機に同じ機体を活用し、維持プールを広げるスケールメリットを生み出しました。機密性の高いミッションでは、小型ドローンのようにルート外で妨害されたり、人工衛星のように強制的に消滅させられたりすることのない、永続的な見通し線センサーが重宝されました。

2030年までCAGR16.24%で最も急速に普及するのは通信中継業務です。ハリケーンで地上ネットワークが使えなくなった場合、公共安全部門はすでにテザー気球をポップアップLTEタワーとして扱っています。民間通信事業者は、人里離れた谷間での実証実験を開始し、気球の下に設置された1本の高利得アンテナが、何十ものマイクロセルの代わりとなっています。規制当局が電波帯域を確保し、運用ルールを簡素化するにつれて、通信用ペイロードは、以前は防衛契約に縛られていたインテグレーターにとって、主流の収益ラインになるかもしれないです。

本レポートは、製品タイプ(気球、飛行船、ハイブリッド)、用途(軍事ISR、国境・沿岸監視、その他)、クラス(小型、中型、大型)、エンドユーザー産業(商用、軍事用)、推進システム(動力式、非動力式)、地域(北米、欧州、アジア太平洋、その他)で区分しています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、統合された国境警備コンセプトがメキシコ湾から太平洋までのマルチセンサー・エアロスタット回廊を促進したため、2024年の世界収益の45.20%を占めました。QinetiQがTARSを1億7,000万米ドルで更新したことは、米国政府の長期的な維持姿勢を明確にしました。カナダは北極圏の領域認識のために補完的なテザー・バルーンを採用し、メキシコは遠隔地の砂漠ルート上の監視コリドーを重視し、地上ステーション、テザー、ヘリウム・ロジスティクスのバリュー・チェーンを拡大した。

アジア太平洋地域は、2030年までのCAGRが14.25%と最も急上昇します。海上の紛争地や広大な排他的経済水域では、乏しい哨戒機の在庫を過剰に拡張しない、永続的なレーダー・ピケットが必要です。日本、インド、インドネシアの現地インテグレーターがエンベロープのスペシャリストと提携し、製造の現地化、輸入関税の軽減、主権データ指令の遵守に取り組んでいます。モンスーンの風サイクルと塩分を含んだ空気に耐えるハイブリッド気球は、海上警備隊や海洋エネルギー事業者に支持され、海洋領域に対する認識を高めようと努めています。

欧州は、国境管理の圧力とNATOの準備義務のおかげで、有力な買い手であり続けた。ポーランドの領空・地表レーダー偵察機の購入は、低高度巡航ミサイル防衛に対する東側諸国の優先順位を示しています。西欧諸国は、主要空港周辺に設置されたエアロスタットを活用し、ドローンの侵入検知を向上させるとともに、有人ヘリコプターを他の任務のために解放するマルチ・レーター・センサーを設置しました。欧州防衛基金(European Defence Fund)傘下の資金調達コンソーシアムは、高高度での擬似衛星ハイジャックに関するフィージビリティ・スタディに着手しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国境ISRプラットフォームに対する根強い需要

- 衛星やUAVよりも低いライフサイクルコスト

- アジアとMEAにおける防衛近代化予算の増加

- 地方での5G向け通信リレーの使用事例の拡大

- 成層圏擬似衛星エアロスタットの開発

- ESG主導の環境モニタリング義務化

- 市場抑制要因

- 天候によるミッションのダウンタイム

- 厳しい民間空域規制

- ヘリウム供給の不安定性と価格高騰

- データリンクにおけるサイバーセキュリティの脆弱性

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- 製品タイプ別

- バルーン

- 飛行船

- ハイブリッド

- 用途別

- 軍事用ISR

- 国境・沿岸監視

- テレコムおよびブロードバンド中継

- 環境・気象監視

- 災害管理および公共安全

- 科学研究と学術

- クラス別

- 小型

- 中型

- 大型

- エンドユーザー産業別

- 商用

- 軍用

- 推進システム別

- 動力

- 非動力

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- イスラエル

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TCOM, LP,

- Aerostar LLC

- Lockheed Martin Corporation

- Aeros Corporation

- Israel Aerospace Industries Ltd.

- Allsopp Helikites Ltd.

- ILC Dover, LP

- NPO RosAeroSystems

- Lindstrand Industries

- Icarus Training Systems & Airborne Industries

- RT LTA Systems Ltd.

- Rheinmetall AG

- Altaeros

- Carolina Unmanned Vehicles Inc.

- A-NSE

- QinetiQ Group

- Airstar Aerospace SAS

- Musthane

- Aerobavovna