|

市場調査レポート

商品コード

1835658

自動車用3Dプリンティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive 3D Printing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用3Dプリンティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

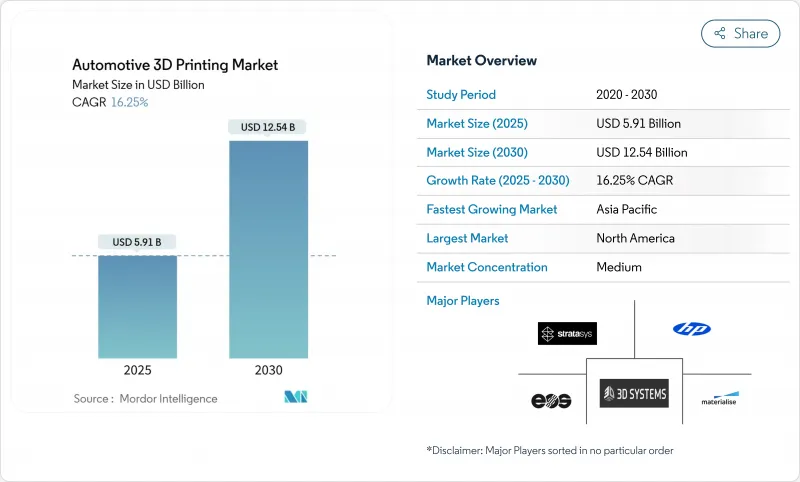

自動車用3Dプリンティング市場の2025年の市場規模は59億1,000万米ドルで、CAGR 16.25%を反映して2030年には125億4,000万米ドルに達すると予測されています。

マルチマテリアル加工、デジタルサプライチェーンオーケストレーション、人工知能主導の品質管理におけるブレークスルーが製造経済を再定義する中、プロトタイピングから本格生産へのシフトが加速しています。ワイヤーアークアディティブマニュファクチャリングによるBMWの27%の排出削減が示すように、厳しい排出規制を満たす軽量コンポーネントの需要が成長を支えています。溶融積層造形法(FDM)と選択的レーザー焼結法(SLS)のハードウェアの進歩はスループットを向上させ、費用対効果の高い鉄シリコン粉末は電気自動車(EV)モーター部品の金属用途を開拓します。規制圧力、オンショアリング戦略、持続可能な原料の入手可能性は、既存および新興経済圏全体で自動車用3Dプリンティング市場を拡大させる。

世界の自動車用3Dプリンティング市場の動向と洞察

EV軽量部品の需要

電気自動車メーカーは、航続距離を延ばし、排ガス規制に準拠するため、重量の最適化を追求しています。General MotorsはCadillac Celestiqに130以上のプリントパーツを組み込んでおり、その中には自動車生産で最大の付加製造アルミニウム部品も含まれています。欧州のユーロ7規制により、ブレーキディスクのコーティングと構造要素の採用が加速。砂型ベースの3Dプリンティングにより金型開発サイクルが短縮され、公差目標を維持しながら質量を低減する鋳造設計が可能になります。バッテリーの重量を相殺する必要があるため、車両プラットフォーム全体で1グラムでも軽量化しようという競争意欲が高まっています。

ラピッドプロトタイピングのコスト削減

アディティブマニュファクチャリングが機械加工に代わって初期段階の設計反復を行うことで、プロトタイプのリードタイムを最大90%短縮し、単一部品のコストを大幅に削減できると企業は報告しています。ステレオリソグラフィの高い寸法精度は、低コストのインベストメント鋳造の代替をサポートし、AIベースの造形パラメータ最適化により、初回成功率が向上します。3,000米ドル以下のデスクトップSLSプリンターは、中小サプライヤーのアクセスを拡大し、アジア太平洋の製造クラスターのイノベーション・サイクルを短縮します。

金属プリンターの高コスト

産業用SLSプリンターの価格は12,000~3万3,000米ドルである一方、特殊金属粉末の平均価格は1kgあたり300~600米ドルであり、コストに敏感なサプライヤーの採用は限定的です。ヘリウム原子化粉末製造は最も持続可能なルートを提供するが、資本支出は依然として大きいです。ライフサイクル分析によれば、粉末床溶融法は高複雑度部品では経済的であるが、初期投資額が大きいため、広範な導入はまだ困難です。低コストの金属フィラメントプロセスは参入障壁を緩和するが、後処理の複雑さが増し、自動車用3Dプリンティング市場のCAGRを2.4ポイント低下させる。

レポートで分析されているその他の促進要因と抑制要因

- カスタム生産

- ツーリングデジタルスペアパーツ在庫

- 材料品質ギャップ

セグメント分析

FDMは、低いシステムコストと幅広い材料選択により、2024年に自動車用3Dプリンティング市場シェアの38.32%を占めました。SLSは、3,000米ドル以下のデスクトップ型パウダーベッドシステムが高性能ナイロンと複合材料のプリントを民主化するため、2030年までCAGR 18.53%で成長すると予測されます。ナノスケール光重合の進歩により、ステレオリソグラフィの解像度は毎秒100µmで100 nmまで向上し、マイクロ流体や光学の用途にも利用が広がっています。デジタル・ライト・プロセッシング(DLP)は宝飾品や歯科用モデルをますますサポートするようになり、電子ビーム溶解は航空宇宙用のチタン部品に役立っています。SLSベースの部品の自動車用3Dプリンティング市場規模は、EVメーカーが耐久性の高いナイロン製ギアやアンダーフード部品を採用するにつれて急拡大すると予測されています。

アディティブとサブトラクティブの技術を融合したハイブリッド製造が台頭しています。FDMツールパスは連続繊維強化材を統合し、二次加工なしで引張強度を向上させる。ホログラフィックボリューメトリックプリンティングは、レイヤー全体を同時に硬化させることで最大20倍の速度向上を実証し、大量生産の自動車内装部品に有望視されています。プロセスシミュレーションソフトウェアの継続的な改善により、試行錯誤が削減され、SLSのインストールベースが増加しても、FDMの関連性が維持されます。

ハードウェアは2024年の売上高の57.32%を占め、プリンター、後処理ステーション、スキャナーを含みます。しかし、機械学習アルゴリズムが不良率を削減し、複数工場のフリート編成を行うため、ソフトウェアのCAGRは18.78%で拡大しています。ベーカー・ヒューズ社で導入された製造オペレーション・プラットフォームは、監視時間を98%削減し、スクラップを18%削減しました。自動車メーカーが資本支出を正当化できない特殊素材や少量生産を外注する場合、サービスビューローが活躍します。

AIを活用した造形パラメータエンジンは、エンジニアリングの労力を80%削減し、自動車用3Dプリンティング市場におけるソフトウェアシェアの拡大に貢献しています。ブラウザベースのコラボレーション・スイートは、大陸をまたいだ設計の反復を可能にし、同時エンジニアリングと生産への迅速なリリースを可能にします。クラウド接続が拡大するにつれて、サブスクリプション収入はベンダーに利益率の高い年金を提供し、競争バランスを機械からデジタルエコシステムにシフトさせる。

自動車産業における3Dプリンティング市場レポートは、技術タイプ(選択的レーザー焼結(SLS)、ステレオリソグラフィー(SLA)、その他)、コンポーネントタイプ(ハードウェア、ソフトウェア、サービス)、材料タイプ(金属、ポリマー、その他)、用途タイプ(生産、プロトタイピング、その他)、地域別に分類しています。市場予測は金額(米ドル)と数量(ユニット)で提供されます。

地域分析

北米は、2024年に38.63%のシェアで自動車用3Dプリンティング市場をリードしており、米国の支配的な航空宇宙とEVサプライチェーンに支えられています。GE Aerospaceのアディティブ設備への10億米ドルの投資は、国内生産への長期的な自信を示しています。インフレ削減法と組み合わされた再短縮イニシアチブは、現地製造にインセンティブを与え、自動車業界全体のプリンター設置を加速させる。カナダとメキシコは、国境を越えた貿易の枠組みを活用し、軽量トラック部品や航空宇宙用鋳造金型を通じて貢献しています。

アジア太平洋は2030年までのCAGRが19.47%で最も急成長する地域であり、中国の製造デジタル化とインドの新興バイオプリンティング企業によって推進されます。中国の5カ年計画では、アディティブ・マニュファクチャリングを戦略的な柱と位置づけ、自動車ハブやバッテリー工場での導入拡大に拍車をかけています。インドでは、EOSとGodrejの協業が航空宇宙用途を加速させ、官民の研究開発センターが技能開発を促進します。日本と韓国は材料革新を推進し、ハイブリッド電気パワートレインに合わせた耐熱性ポリマーを開発します。東南アジアのエレクトロニクス・クラスターは、政府の税制優遇措置も後押しして、金型製作に3Dプリンティングを採用しています。

欧州は、製造業者の大半がアディティブ・プロセスを導入しているドイツを中心に大きなシェアを占めています。この地域は、AM企業の売上高の30.6%を研究開発に投資しており、金属プリンターの輸出におけるリーダーシップを強化しています。フランスとイタリアはスーパーカー向けにコンポジット・プリンティングを拡大し、スカンジナビアは自動車内装用にバイオベースポリマーを模索しています。ISO/ASTM規格による規制の整合は、印刷部品の国境を越えた認定をサポートし、サプライチェーンの流れをスムーズにします。南米と中東の新興地域は多様化を追求し、サウジアラビアは金属加工におけるエネルギー消費を削減するため、中小企業にエントリーレベルのプリンターを提供しています。ブラジルは農業機械向けのアディティブ・リペア・ハブを試験的に設置し、この技術が高所得経済圏以外にも広がっていることを実証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV軽量部品の需要

- ラピッドプロトタイピングのコスト削減

- カスタム生産ツーリング

- デジタル予備部品在庫

- マルチマテリアルAMの統合

- サプライチェーンのオンショアリング推進

- 市場抑制要因

- 金属プリンターの高コスト

- 材料の品質格差

- エネルギー集約型レーザーシステム

- IPセキュリティの懸念

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測:金額(米ドル)・数量(ユニット)

- 技術タイプ別

- 選択的レーザー焼結(SLS)

- ステレオリソグラフィ(SLA)

- デジタル・ライト・プロセッシング(DLP)

- 電子ビーム溶解(EBM)

- 選択的レーザー溶融(SLM)

- 溶融堆積モデリング(FDM)

- コンポーネントタイプ別

- ハードウェア

- ソフトウェア

- サービス

- 材料タイプ別

- 金属

- ポリマー

- セラミック

- 複合材料

- 用途別

- 製造

- プロトタイピング

- 金型・治具

- 予備部品/MRO

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stratasys Ltd

- 3D Systems Corporation

- EOS GmbH

- HP Inc.

- Materialise NV

- GE Additive(Arcam AB)

- Desktop Metal(ExOne)

- Ultimaker BV

- Voxeljet AG

- Carbon Inc.

- Hoganos AB

- EnvisionTEC GmbH

- SLM Solutions Group AG

- Renishaw plc

- BASF Forward AM

- Markforged Inc.

- Sindoh Co. Ltd

- XYZprinting Inc.

- Moog Inc.