|

市場調査レポート

商品コード

1835651

アプタマー:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Aptamers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アプタマー:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

- 概要

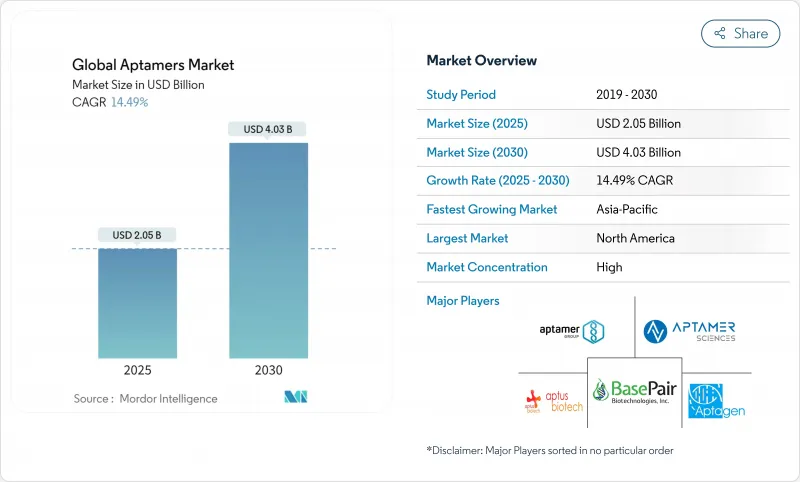

アプタマー市場規模は2025年に20億5,000万米ドルに達し、2030年には40億3,000万米ドルに成長すると予測されています。

この勢いは、規制当局の検証、人工知能による発見の加速、精密診断や標的治療薬への展開の高まりによるものです。米国公衆衛生緊急医療対策事業は、2023年から2027年にかけて795億米ドルを計上しました。この巨額の資金が病原体センサーの急速な開発に拍車をかけ、アプタマー市場に直接利益をもたらしています。2023年の地理的萎縮症に対するIZERVAYのFDA承認や、2025年のUltraSELEXのデビューのような画期的な進歩は、リスク認識を低下させ、開発スケジュールを短縮しています。これらの促進要因に加え、マイクロ流体による自動化と酵素DNA合成が製造上の制約を緩和しているが、分析グレードのオリゴヌクレオチド生産能力は、旺盛な基礎需要にもかかわらず、拡大を抑制する可能性のある当面のボトルネックとなっています。

世界のアプタマー市場の動向と洞察

超高感度診断(サブpM LoD)に対する需要の高まり

ポイントオブケアや精密医療ワークフローでは、バイオマーカーをフェムトモルレベルで同定するアッセイが必要とされています。アプタマーベースのセンサーは、日常的に1 pM以下の検出限界を達成し、酵素結合免疫測定法よりも2-3桁優れています。COVID-19は、迅速で高感度な病原体スクリーニングの価値を強調し、次世代診断フォーマットへの持続的な投資を促進しました。電気化学アプタセンサーは現在、心筋トロポニンを10pg/mLで検出し、救急部における心筋梗塞の早期トリアージを可能にしています。マイクロ流体チップとの統合により、サンプル量はマイクロリットルに減少し、小児や老人の検査シナリオにとって重要な利点となります。こうした性能の向上は、抗体中心の技術に対するアプタマー市場の位置づけを強化します。

RNAアプタマーの共製剤化を可能にするmRNA/LNPプラットフォームの成長

mRNAワクチン接種の成功は脂質ナノ粒子(LNP)送達を正常化し、RNAアプタマーの共同製剤化の道を開いた。LNPとアプタマーを組み合わせた構築物は、裸のmRNAに比べて細胞特異的取り込みが10倍向上しています。2024年に発表されたアストラゼネカとアプタマー・グループの提携に見られるように、腫瘍や肝疾患をターゲットとする医薬品パイプラインは、組織選択性をより鮮明にするためにアプタマー・リガンドのライセンス供与を増やしています。製剤ツールキットが成熟するにつれて、RNAアプタマーは研究上の好奇心から次世代核酸医薬の中核成分へと移行します。

修飾ヌクレオチドを取り巻く知的財産の藪

2'-修飾ヌクレオチドに関する130件以上の特許が2020年から2024年の間に出願され、重複するクレームが営業の自由に関する分析を複雑にしています。開発者は複雑なクロスライセンス契約を交渉することが多いが、これは小規模な参入企業にとっては高価なハードルであり、地理的拡大の抑止力となっています。米国と欧州では権利行使が最も強力であるため、一部の企業は初期段階の研究開発を、特許の監視がより緩やかな法域に軸足を移しています。戦略的パートナーシップはこの問題を軽減するが、長期的な経済性を希薄化させる可能性があります。画期的なライセンシングの枠組みが出現するまでは、知的財産の不確実性がアプタマー市場成長の足かせとなると思われます。

レポートで分析されているその他の促進要因と抑制要因

- Gen AIが加速するin-silicoアプタマー発見

- 新規二重特異性アプタマー-薬物結合体への資金調達急増

- 分析グレードオリゴ合成能力のボトルネック

セグメント分析

DNAアプタマーは、優れたヌクレアーゼ安定性と確立された生産ワークフローを反映して、2024年にアプタマー市場シェアの58.30%を占めました。診断薬の開発者は、分散型検査の主な要件である室温での堅牢性からDNAスキャフォールドを好んでいます。DNAアプタマーの市場規模は、心臓、感染症、環境アッセイからの強い需要に支えられ、最大の収益貢献者であり続けた。

RNAアプタマーは、過去の安定性に関する課題を軽減するmRNA-脂質ナノ粒子共製剤の進歩を背景に、2030年まで15.45%のCAGRで成長すると予想されます。修飾XNAは、複雑な特許状況の中とはいえ、ネイティブ配列の100倍もの結合親和性を達成しています。製薬会社は、RNAアプタマーの知的財産にアクセスするために、マイルストーンに富んだ構造を付加するオプション契約を結んでおり、臨床応用への自信を示しています。この勢いは製品ミックスを多様化し、アプタマー市場における技術主導の競争を強化します。

診断薬は2024年にアプタマー市場規模の46.56%のシェアを維持し、感染症や心臓のトリアージ環境における高感度バイオセンサーの展開に支えられています。アプタマーベースの電気化学やFETプラットフォームは、コールドチェーンに依存することなく抗体レベルの特異性を実現するため、研究機関に受け入れられています。

治療薬はCAGR 15.67%と最速の伸びを示し、IZERVAYの2023年承認と有望ながん領域の概念実証データによってその勢いが加速しています。治療薬のアプタマー市場規模は、二重特異性コンジュゲートが臨床段階のマイルストーンに到達するにつれて、診断薬との差を縮めると予測されます。臨床医の間に根強い認識のギャップがあることがソフト面の障壁となっているが、出版物の増加や的を絞った教育がこの溝を狭めつつあり、治療プログラムが次の主要な収益の柱になると位置づけられています。

アプタマー市場レポートは、製品タイプ別(RNAアプタマー、DNAアプタマー、その他)、用途別(診断、治療、研究開発、その他)、技術別(従来型SELEX、Cell-SELEX、その他)、地域別(北米、欧州、アジア太平洋、その他)に分類されています。本レポートでは、上記セグメント別の金額(単位米ドル)を提供しています。

地域分析

北米は、確立されたバイオテクノロジー・エコシステム、支持的な規制枠組み、795億米ドルのPHEMCE資金パイプラインを強みに、2024年にはアプタマー市場シェア44.45%を占める。IZERVAYの承認後のFDAガイダンスにより、オリゴヌクレオチドの不純物に関する化学・製造管理上の期待が明確になり、治療薬の申請が加速。ベンチャーキャピタルからの資金流入と資本力のある機器サプライヤーがプラットフォームの継続的なアップグレードを促進。分析グレードのオリゴの生産ボトルネックは一時的に成長を抑制する可能性があるが、酵素合成プラントへの継続的な投資により、2027年以降は圧力が緩和されると予想されます。

欧州は、先進的なヘルスケア・インフラと欧州医薬品庁(EEA)による協調的な規制監督に支えられ、安定した収益をあげています。ドイツの分析機器の強さとフランスのバイオテクノロジー研究クラスターは、診断イノベーションのための肥沃な土壌を提供します。英国はブレグジットにもかかわらず、アプタマー・グループの肝線維症やアルツハイマー病検査プロジェクトなどの提携を通じて勢いを維持しています。償還政策では高価値のアッセイが好まれるため、欧州はプレミアム診断薬や初期段階の治療薬にとって魅力的なローンチパッドとなっています。

アジア太平洋は、2030年までのCAGRが17.56%と予測される急成長地域です。中国は2023年に200億人民元(28億米ドル)以上の公的資金をバイオテクノロジーに投資し、現在では世界のパイプラインの27%を保有しています。日本の洗練された製薬部門とオーストラリアのトランスレーショナル・リサーチの拠点は、対応可能な基盤をさらに拡大します。インドと韓国は、マイクロ流体SELEXオートメーションに適合するコスト競争力のある製造とエレクトロニクス能力を提供します。知的財産の複雑さは依然として残っているが、政府の優遇措置と現地製造の拡大がリスク認知を和らげ、この地域をアプタマー市場にとって不可欠な成長エンジンとして位置付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIによるインシリコアプタマー探索の加速

- 超高感度診断(サブピコモルLoD)に対する需要の高まり

- RNAアプタマーの共製剤化を可能にするmRNA/LNPプラットフォームの成長

- 新規の二重特異性アプタマー-薬物複合体に対する資金調達の急増

- SELEX自動化の主流化により候補化合物あたりのコストが低下

- 迅速な病原体センサーに対する政府のパンデミック対策助成金

- 市場抑制要因

- 修飾ヌクレオチドにまつわる知的財産の藪

- 分析グレードのオリゴ合成能力のボトルネック

- 抗体に対する臨床医の馴染みの低さ

- オリゴ不純物に対する厳しいFDA CMCの期待

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別(金額)

- DNAアプタマー

- RNAアプタマー

- XNAおよび修飾アプタマー

- 用途別(金額)

- 診断

- 治療

- 研究開発

- その他

- 技術別(金額)

- 従来型SELEX

- セルSELEX

- キャピラリー電気泳動SELEX

- マイクロ流体・マイクロアレイSELEX

- その他の新興SELEXバリエーション

- エンドユーザー別(金額)

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関

- 病院・臨床研究所

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- SomaLogic Inc.

- Aptamer Group plc

- Base Pair Biotechnologies Inc.

- Twist Bioscience

- NeoVentures Biotechnology Inc.

- Aptus Biotech S.L.

- TriLink BioTechnologies LLC

- IBA GmbH

- Exicure Inc.

- Vivonics Inc.

- Novaptech

- Moderna

- Regado Biosciences Inc.

- NOXXON Pharma AG

- Ocera Therapeutics(RiboX)

- DNA Technology A/S

- TAGCyx Biotechnologies

- Ionis Pharmaceuticals