電源ユニット(PSU):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Power Supply Units (PSU) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043978

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

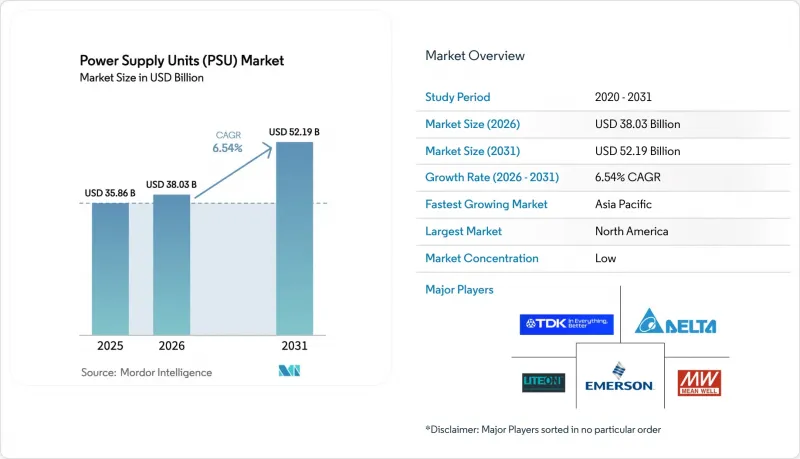

電源ユニット(PSU)の市場規模は、2025年の358億6,000万米ドル、2026年の380億3,000万米ドルから、2031年までに521億9,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.54%となる見込みです。

需要は、大量生産されたコモディティ化された「ブリック型」電源から、ハイパースケールデータセンターの密度目標や電化要件を満たす付加価値の高いトポロジーへと移行しています。欧州のエコデザイン指令やカリフォルニア州のタイトル20による無負荷効率の制限強化により、デジタル制御ループや同期整流技術の採用が加速しています。同時に、インテルのATX 3.0仕様はゲーミング分野に大きな変革をもたらし、ベンダー各社は消費電力が600Wを超えるGPU向けに過渡応答回路の再設計を余儀なくされています。フェライトコアや炭化ケイ素ウエハーの原材料価格の変動により、垂直統合型の既存企業とファブレス企業の間のコスト格差が拡大しています。

世界の電源ユニット(PSU)市場の動向と洞察

ハイパースケールおよびエッジデータセンターの急速な拡大

ハイパースケール事業者は2025年中に60億米ドルを超える新規施設を発表しており、各施設では、50%負荷時で96%の効率を実現し、5分間の修理時間枠を満たすホットスワップ対応のモジュール性を備えたPSUが求められています。エッジ展開は需要をさらに拡大させています。5G基地局には、-40℃から+70℃の周囲温度範囲に耐えうるコンパクトなユニットが必要だからです。液体冷却ラックは、抵抗損失を低減する54Vバスアーキテクチャへの関心を高めていますが、Amazon Web ServicesやMetaでのパイロットプロジェクトは依然として検証段階にあります。ラックにデジタルテレメトリや予知保全機能を備えたサプライヤーは、事業者が稼働時間を収益化しようとする中で、より高い設計採用率を報告しています。その結果、電源ユニット市場は、高い利益率をもたらす高密度でデータセンター専用のプラットフォームへと傾きつつあります。

ゲーミングおよびワークステーションPCにおけるATX 3.0およびPCIe 5.1の更新サイクル

ATX 3.0ガイドラインでは、200%の過渡耐性を備えた12VHPWRコネクタが導入され、エンスージアスト向けPCのエコシステムを一新しました。NVIDIAのRTX 50シリーズの発売により、この規格への準拠が必須となり、Corsairは、2025年第4四半期の出荷台数の70%以上をATX 3.0対応ユニットが占めたと述べています。AIレンダリングをターゲットとするワークステーションビルダーは、UL 62368-1の制限を超えずにマルチGPU負荷のバランスをとるデュアルレール12V出力を採用しています。再設計コストを負担する意思のあるOEMは、ゲーマーやコンテンツクリエイターの間で先駆者としての評価を得ています。この刷新サイクルは平均販売価格を押し上げ、出荷台数が横ばいであるにもかかわらず、電源ユニット市場を活性化させています。

磁性材料および半導体の原材料価格の変動

2025年第1四半期、アジアの生産業者における供給混乱により、フェライトコアの価格は前年同期比で22%急騰しました。炭化ケイ素(SiC)MOSFETの平均販売価格はシリコン製に比べて依然として3~4倍高く、2026年1月時点でリードタイムは26週間を超えています。EV用バッテリー需要に連動した銅箔価格の高騰により、部品原価の上限を維持するために、プリント基板の配線幅の再設計が余儀なくされています。大企業は複数年にわたる供給契約を通じてリスクヘッジを行っていますが、中小のODM企業は利益率の圧迫に直面しており、新製品の導入が遅れています。このような価格変動は、電源ユニット市場全体の収益性を損なっており、特に価格転嫁が限定的な中価格帯の民生用セグメントにおいて顕著です。

セグメント分析

AC-DC製品は、その電気的絶縁が通信、産業、および民生用機器の安全基準を満たしているため、2025年の電源ユニット(PSU)市場において62.35%のシェアを維持しました。これらの「ブリック型」電源ユニットの市場規模は安定しています。これは、電力網に接続されるあらゆるデバイスに依然として一次変換段階が必要とされるためです。DC-DCコンバータは、95%の効率と15mm未満の高さが必須とされるバッテリー駆動システムに広く採用されており、そのニッチな役割が専門ベンダーの利益率を保護しています。DC-ACインバータは、新興国における屋根設置型太陽光発電の固定価格買取制度やUPSの導入を背景に、CAGR7.83%の成長軌道に乗っています。

ワイドバンドギャップ半導体は、コストパフォーマンス曲線を書き換えています。GaNベースのノートPC用アダプターは、同等の出力において体積が30%縮小しており、携帯性を追求するOEMメーカーにとってのセールスポイントとなっています。DC-DCコンバーター内部のSiCダイオードは、100 kHzでのスイッチング損失を低減し、設計者がより大きなヒートシンクを使用することなく電力密度を高めることを可能にしています。電気自動車用充電器のインバーターサプライヤーは、厳しい高調波制限を満たすために3レベルブリッジトポロジーを採用しています。これらの変化が相まって平均販売価格が上昇しており、電源ユニット市場内でコモディティ化の圧力が高まる中でも、健全な利益率を支えています。

2025年には、過酷な産業用環境における粉塵や液体から保護するIP規格準拠の筐体により、筐体付きユニットが電源ユニット(PSU)市場の34.67%を占めました。しかし、ハイパースケール事業者が99.999%の可用性を実現するためにN+1冗長化を徹底するにつれ、ラックマウント型およびモジュラーシステムの電源ユニット市場シェアは拡大しています。ラックマウント型およびモジュラー設計は、7.13%という最も高いCAGRを示すと予想されています。コストが保守性を上回る大衆市場では、依然としてオープンフレーム設計が主流です。DINレール製品は、数量こそ少ないもの、クリップイン式設置により労力を削減できるため、ビルオートメーションにおいて不可欠な存在であり続けています。

標準化の進展により、モジュール化への移行が加速しています。「Open Rack V3」仕様では、工具不要のラッチや前面アクセス可能な電源ベイが導入され、ホットアイル封じ込め戦略にとって大きな恩恵となっています。ラックマウント型SKUに組み込まれたPMBusおよびI2Cテレメトリにより、オペレーターはリップルや熱ストレスのリアルタイム測定値を取得でき、これはAIを活用した施設管理に不可欠です。現在、筐体内蔵型電源にはインターリーブ型昇圧力率補正機能が搭載されており、医療機器OEMメーカーはかさばるフィルタを使用することなく、IEC 61000-3-2の高調波制限値をクリアできるようになりました。こうした技術的進歩により、電源ユニット市場は保守性と規制動向に即した発展を続けています。

地域別分析

北米は2025年の売上高の38.87%を占め、バージニア州、オレゴン州、テキサス州におけるハイパースケール・キャンパスの建設が牽引役となっています。Amazon Web Servicesは、オハイオ州での110億米ドル規模の拡張計画を発表しましたが、これだけで約200MWの冗長電源レールが必要となります。カナダにおける太陽光発電と蓄電のブームがインバーター需要を牽引していますが、DC直結型データセンターの初期パイロットプロジェクトにより、AC入力設計の長期的な需要量は抑制されています。部品メーカーは、非関税障壁として機能する厳格なULおよびFCC認証の恩恵を受けており、これにより同地域の電源ユニット市場における平均販売価格の高水準が維持されています。

アジア太平洋は、2031年までにCAGR8.09%という最も高い成長軌道に乗っています。中国の500億人民元(70億米ドル)規模の補助金パッケージにより、GaNおよびSiCの製造の現地化が始まり、国内のPSU組立メーカーのリードタイムが短縮されています。インドのPLI(生産連動型インセンティブ)制度により、チェンナイの工場が通信およびデータセンター向けの受注に対応するにつれ、2025年のPSU輸入量は18%減少しました。韓国における1,200基の超高速EV充電器の導入により、350kWキャビネットへの需要が高まっています。一方、ベトナムとタイは中国からの組み立て生産の余剰分を受け入れています。この地域内の再均衡化により、電源ユニット市場内での競合が激化し、価格帯が圧縮されています。

欧州では依然として効率性が重視されており、改定されたエコデザイン指令により、2027年までに修理可能性スコアが市場参入の条件と結び付けられます。ドイツでは、自動車の電動化展開を原動力として、産業用PSUの受注が12%増加しました。英国は送電網インフラを更新し、電力会社にスマートグリッド対応のインバーターを指定するよう促しています。フランスの原子力発電所の改修では、耐放射線性の供給品が求められており、ニッチなプレミアム層が形成されています。一方、中東およびアフリカにおけるハイパースケール・キャンパスやオフグリッド太陽光発電への投資は、耐高温・防塵仕様のモジュールに対する需要を生み出しています。地域ごとの規格の相違は製品ポートフォリオの計画を複雑にしますが、一方で、複数の認証済みバリエーションを維持する既存メーカーにとっては強みとなり、世界の電源ユニット市場における価格決定力を強化しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケール/エッジデータセンターの急速な拡大

- ゲーミングPCやワークステーションPCにおけるATX 3.0およびPCIe 5.1の更新サイクル

- 80 PLUS認証を取得した高効率PSUへの需要の高まり

- 次世代データセンターにおける48Vラック直結アーキテクチャへの移行

- IoTおよびスマートホーム電子機器の普及

- モジュール式かつリサイクル可能なPSU設計を推進する政府の電子廃棄物に関する指令

- 市場抑制要因

- 磁性材料および半導体の原材料価格の変動

- ネイティブDC設備の採用拡大によるAC-DC電源ユニットの販売数量減少

- 世界のEMIおよび安全認証コストの厳格化

- 地域ごとのエコデザインおよびEPS効率ラベルの断片化

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- サプライヤーの交渉力

- バイヤーの交渉力

- 新規参入企業の脅威

- 代替品の脅威

- 競争企業間の競合関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- デバイスの種類別

- AC-DC電源

- DC-DCコンバータ

- DC-ACインバータ

- フォームファクター別

- オープンフレーム

- 密閉型/シャーシ

- DINレール

- ブリック

- ラックマウント/モジュラー

- 出力範囲別

- 50 W未満

- 50~250 W

- 250~1,000 W

- 1,000 W以上

- エンドユーザー業界別

- 産業オートメーション・機械

- 通信・電気通信

- 民生用電子機器・モバイル機器

- 自動車(内燃機関車 (ICE)・電気自動車 (EV))

- 輸送(鉄道、アビオニクス、船舶)

- 医療機器・医療

- LED・照明

- データセンター・サーバー

- 防衛・航空宇宙

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Delta Electronics Inc.

- Lite-On Technology Corporation

- TDK-Lambda Corporation

- MEAN WELL Enterprises Co., Ltd.

- Emerson Electric Co.

- ABB Ltd.

- Schneider Electric SE

- Siemens AG

- XP Power Limited

- Advanced Energy Industries, Inc.

- AcBel Polytech Inc.

- Murata Manufacturing Co., Ltd.

- CUI Inc.

- Artesyn Embedded Technologies

- Vicor Corporation

- Sea Sonic Electronics Co., Ltd.

- Thermaltake Technology Co., Ltd.

- Micro-Star International Co., Ltd.

- COSEL Co., Ltd.

- Bel Fuse Inc.

- FSP Technology Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日