|

市場調査レポート

商品コード

1850006

小売業界:市場シェア分析、業界動向、統計、成長予測(2025年~2030年)Retail Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 小売業界:市場シェア分析、業界動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

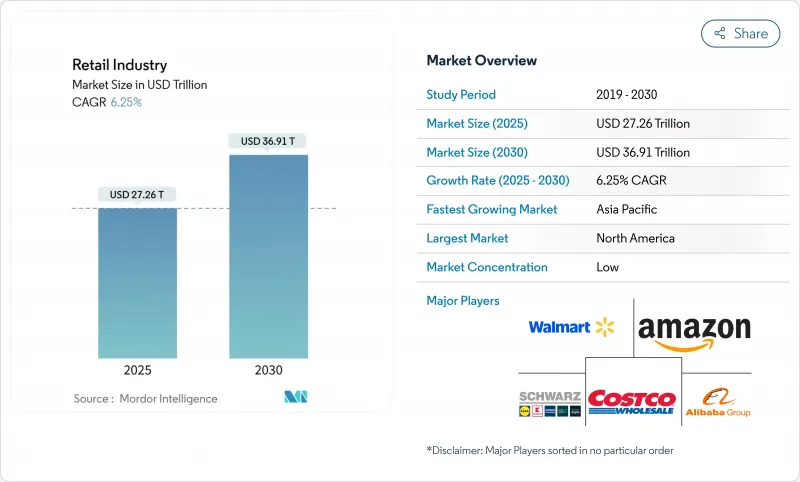

世界の小売業界市場は、2025年に27兆2,600億米ドルと評価され、2030年には36兆9,100億米ドルに拡大し、CAGR6.25%で安定的に拡大すると予測されています。

この勢いは、サプライチェーンショック、インフレサイクル、買い物客の期待の移り変わりの中で成功することを学んだ業界を示唆しています。AIを活用したパーソナライゼーション、オムニチャネル・フルフィルメント、リテールメディアの収益化、クイックコマースの試みは、今やほとんどの成長戦略を支えています。同時に、小売企業は、データ・プライバシーの厳格化、運賃の変動、デジタルトランスフォーメーションのコストを引き上げる深刻なテクノロジーと人材のギャップを乗り越えなければならないです。

世界の小売業界市場の動向と洞察

eコマースとオムニチャネル・リテイリングの台頭

アマゾンが2024年に前年比29%増となる90億件の迅速配送注文をこなしたことで、当日・翌日配送が期待されるようになりました。小売企業は、マイクロフルフィルメント・ノード、統一された在庫表示、適応型ルーティング・エンジンによってネットワークを再設計しています。ウォルマートの5億2,000万米ドルのロボット導入は、レガシーチェーンがデジタルネイティブに対応するために自動フルフィルメントに投資していることを例証しています。オムニチャネルの推進は、複雑さと資本集約度を高めはするもの、バイ・オン・オンライン・ピックアップ・イン・ストアやカーブサイド・コレクションといったサービスを通じて、店舗のフリートを収益化することにもなります。

新興市場における都市中間層の拡大

可処分所得の増加は、アジア太平洋地域の裁量消費に拍車をかけています。インドの小売売上高は、2024年に8,200億インドルピー(9,800億米ドル)に達し、2034年には1,900億インドルピー(2兆3,000億米ドル)を超えると予測されています。都市化の動向は、効率的なラスト・マイル・デリバリー・ネットワークや集中的なマーケティング投資を可能にし、小売企業にとって密度の高い優位性を生み出しています。しかし、新興市場の消費者にサービスを提供するには、地域に密着した品揃え戦略と、デジタルウォレットや分割払いプランなどの柔軟な支払いオプションが必要です。

サプライチェーンの混乱と貨物の不安定性

一般道トラック輸送は、重量ベースで米国貨物の72%を輸送しているが、2030年までに120万人のドライバー不足に直面すると予想されています。地政学的な対立や港湾の混雑は、ボラティリティをさらに高め、小売業者は安全在庫の積み増しや仕入先の多様化を余儀なくされ、運転資金を圧迫し、利幅を縮小させる。こうした混乱の継続的な性質は、サプライチェーンの俊敏性と冗長性が、一時的な危機対応ではなく、恒久的な競争上の優位性になることを示唆しています。

セグメント分析

飲食品は、2024年の世界小売業界市場シェアで52.12%のシェアを維持し、ほとんどのチェーンにとって中核的な収益の柱としての地位を固めています。このカテゴリーは、頻繁な購買リズムと幅広い世帯への浸透に支えられ、景気サイクルに対する弾力性が低いです。医薬品と健康は、小規模ながら2030年までのCAGRが10.01%と堅調に推移する見込みであり、高齢化、店舗内診療所の拡大、ウェルネス意識の高まりを反映しています。このセグメントの処方箋サービス、予防接種プログラム、OTCの品揃えは、主食用食料品よりも利幅が大きく、全体的な構成比を向上させています。小売企業は、この勢いを取り込むため、棚割りを見直し、ビタミン剤、美容に関連する栄養補助食品、家庭用診断キットの売り場面積を拡大しています。

パーソナルケア&ハウスホールドケアは、プレミアム化による追い風を享受しています。アパレル、フットウェア、アクセサリーは、ファストファッションのライバルや消費者の体験重視の流れに圧迫され続けているが、2025年8月にターゲットが500アイテムのChampionを発売するなど、差別化されたコラボレーションがトラフィックの回復を目指しています。家電と電化製品は、買い替えサイクルのばらつきに直面しているが、チェーン各社は保証や下取りプログラムを通じてその変動を相殺します。家具・インテリアは、リモコン操作によるリフォームの波に乗りつつも、金利の影響を受けやすいです。トイ、ホビー&レジャーは、ゲーム、コレクターズアイテム、コミュニティ主導のローンチなど、ソーシャルの増幅に大きく依存しています。

小売業界市場は、製品タイプ別(飲食品、パーソナルケア、ハウスホールドケア、アパレル、フットウェア、アクセサリー、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/ディスカウントストア、専門店、その他)、地域別(北米、欧州、アジア太平洋、その他)に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、2024年の小売業界世界市場収益の30.21%を創出。米国は、強力な小売・メディアネットワーク、AIに最適化されたサプライチェーン、高い平均注文金額により、地域の重みを牽引しています。カナダは国境を越えたシナジーを活用し、メキシコはフォーマル消費を高めるニアショアリングの動向から恩恵を受ける。イノベーションも引き続き活発だ:フェアプライス・グループは、グーグル・クラウドとの提携により、AIを搭載したカートとコンピューター・ビジョン分析を試験的に導入し、チェックアウトを2分以内に短縮しました。成長の持続は、付加価値サービスの拡大、労働生産性の向上、物理的資産とデジタル・エンゲージメントのさらなる統合にかかっています。

2030年までのCAGRが9.19%と、先進国を大きく上回っており、これは若年層の人口動態、都市の高密度化、モバイルファーストの消費者行動に後押しされています。インドの小売額は2024年に8,200億ルピー(9,800億米ドル)に達し、デジタル化推進政策の支援と財布のサイズの拡大により、2034年までに2倍以上に拡大する見込みです。中国のエコシステムは、ライブストリーミング、ソーシャル・コマース、倉庫ロボット工学の先駆けであり、世界的なベンチマークとなりつつあります。インドネシアやベトナムのような東南アジアの経済は、グリーンフィールドの可能性を秘めているが、決済、言語、規制をめぐる微妙なローカリゼーションが必要です。

欧州の業績はばらつきがあります。英国は、生活コストへのプレッシャーが長引く中、2024年の小売売上高成長率を0.7%にとどめたが、eコマースは現在、小売売上高全体の27%を占めています。ドイツのディスカウントストアのLidlとKauflandは、プライベートブランドを拡大し、コスト規律に磨きをかけることで、シェアを維持し、フランスとスペインは、観光客の復活と高級品と大衆品のハイブリッド提案から利益を得ています。中東とアフリカでは、食料品売り場面積が拡大し、サウジアラビアの食料品売り場面積は620億米ドルに達しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマースとオムニチャネル小売業の台頭

- 新興市場における都市部中流階級の増加

- AIを活用したパーソナライゼーションと小売分析

- クイックコマースとラストマイル物流の拡大

- 小売メディアネットワークの収益化ブーム

- Gen-Zの「ショッパーテインメント」ソーシャルコマース

- 市場抑制要因

- サプライチェーンの混乱と貨物の不安定化

- 価格戦争による利益率の圧迫

- データプライバシー規制の強化

- 自動化導入における技術者不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 食品、飲料、食料品

- パーソナルケアと家庭用品

- アパレル、フットウェア、アクセサリー

- コンシューマーエレクトロニクス、家電製品

- 家具とインテリア

- おもちゃ、趣味、レジャー

- 医薬品と健康

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストアとディスカウントストア

- 専門店

- デパート

- オンラインおよびモバイルコマース

- クイックコマースプラットフォーム

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Walmart Inc.

- Amazon.com Inc.

- Costco Wholesale Corp.

- Schwarz Group(Lidl & Kaufland)

- Alibaba Group Holding Ltd.

- JD.com Inc.

- The Home Depot Inc.

- The Kroger Co.

- Walgreens Boots Alliance Inc.

- Target Corp.

- Lowe's Companies Inc.

- Aldi Sud & Aldi Nord

- Carrefour S.A.

- Tesco plc

- Ahold Delhaize

- Reliance Retail Ltd.

- Woolworths Holdings Ltd.

- E-Mart Inc.

- Mercadona S.A.

- AEON Co. Ltd.*