|

市場調査レポート

商品コード

1937429

半導体テスト装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Semiconductor Test Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 半導体テスト装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 127 Pages

納期: 2~3営業日

|

概要

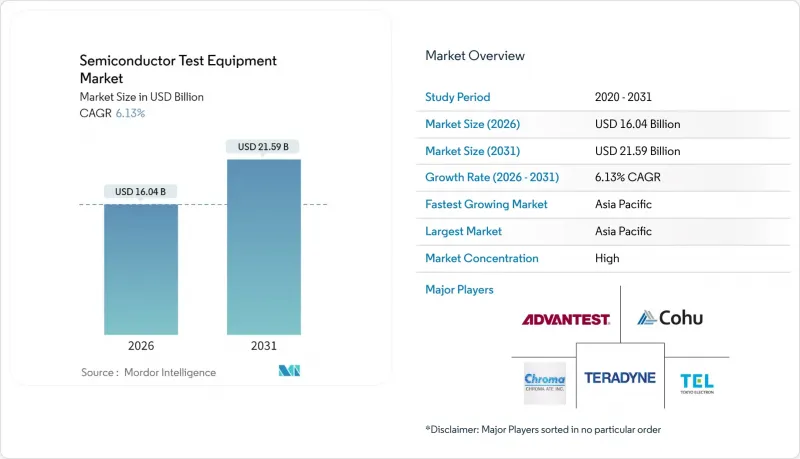

半導体試験装置市場は、2025年に151億1,000万米ドルと評価され、2026年の160億4,000万米ドルから2031年までに215億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.13%と見込まれます。

需要の加速は、AIプロセッサの複雑化、自動車の電動化、より精密な検証を必要とする新たなパッケージング構造の台頭を反映しています。システムレベルテスト、光学検査、適応型分析への急速な移行は、メーカーがより迅速な故障特定と総合設備効率の向上を追求する中で、資本配分を再構築しています。アジア太平洋地域は世界収益の半分を占めていますが、北米と欧州では主権プログラムの下で生産能力を拡大しており、これによりハイエンドテスタに対する地域需要が拡大しています。競争優位性は、プローブカード、解析ソフトウェア、およびアプリケーション固有の専門知識を組み合わせたサプライヤーへと移行しつつあります。一方、資本集約度が平均販売価格の上昇率を上回るため、利益率への圧力は継続しています。ATEの主要企業とプローブカード専門企業との戦略的提携は、重要な機械的インターフェースにおけるサプライチェーンの脆弱性に対するヘッジとして、垂直統合を重視しています。

世界の半導体テスト装置市場の動向と洞察

AI/MLおよびエッジコンピューティング向けICの需要拡大

生成AIの爆発的普及は、前例のない検証複雑性を生み出し、超高ピン数デバイス対応の自動化テスター需要を高めています。ウエハーレベルバーンインやシステムレベルスイートの受注動向は、加速熱ストレスプロファイル下での信頼性スクリーニングへ半導体テスト装置市場が軸足を移していることを反映しています。AIアクセラレータは巨大なダイ面積と高度なメモリスタックを統合するため、設計段階からテスト対応を組み込んだ「設計のためのテスト」フックと連動する適応型テスターへの投資が顧客に促されています。アドバンテストは2024年度上半期、AIデバイス需要を背景に売上高・利益ともに過去最高を更新。検証の高度化が半導体メーカーにとってコストセンターではなく、サプライヤーの利益創出源となったことを裏付けました。半導体テスト装置業界はこれに対応し、カバレッジを損なわずに滞留時間を短縮する機械学習アルゴリズムの組み込みを進めています。中期的には、クラウドサービスプロバイダーやハイパースケールデータセンター事業者が、超高速スループットのシステムレベルテスターの主要な購入者であり続けるでしょう。

自動車業界のADASおよびEVプラットフォームへの急速な移行

集中型車両コンピューティングアーキテクチャは、インフォテインメント、バッテリー管理、レーダー処理を融合チップに統合し、その機能安全はISO 26262要件を満たす必要があります。この移行により、テストプログラムの範囲はパラメトリックチェックから、路上イベントを模倣した包括的なシナリオ検証へと拡大します。キーサイトの認定ツールチェーンは、設計から生産までのトレーサビリティを支え、コンプライアンス基準が半導体試験装置市場の調達をどのように形作るかを示しています。自動車グレードICの信頼性スクリーニング時間は、民生用デバイスと比べてほぼ2倍であり、バーンインオーブンや電力効率に配慮したハンドラーの受注を促進しています。

設備投資集約度の増加と平均販売価格(ASP)の低下

半導体テスト装置業界は、コスト上昇と価格下落が収益性に影響を与え、新技術への投資を制限する課題に直面しています。SEMIの報告によれば、2024年の世界半導体装置売上高は1,130億米ドルに達しましたが、装置の複雑化が価格決定力を上回るため、利益率の圧縮が続いています。高度なパッケージングやチップレット構造には高コストの専用テスト装置が必要であり、顧客が利益率を守る中で価格圧力に直面しています。KLAコーポレーションは、半導体およびウエハー製造装置セクターの市場環境悪化により、2024年度売上高が7%減の98億米ドルとなったと報告しており、価格圧力の影響が浮き彫りとなりました。高ボリュームアプリケーションでは、顧客が高度なテスト機能と同時にコスト削減を要求するため、さらなる課題が生じています。メーカー各社は、技術的優位性を維持するため、自動化、標準化、研究開発に注力しています。

セグメント分析

自動化テスト装置は2025年、半導体テスト装置市場シェアの37.56%を維持し、量産分野における同カテゴリーの確固たる地位を裏付けました。このセグメントにはSoC、メモリ、RFテスターが含まれ、現在ではパターンカバレッジを加速させるAI対応診断機能を統合しています。アドバンテストのT5801はGDDR7およびDDR6デバイスの検証を実現し、次世代メモリ帯域幅要件に対応するため従来型テスターが進化していることを示しています。ハンドラーおよびプローブ装置は並列テスト時の熱均一性と精密な位置合わせを確保し、高ピン数デバイスのサイトあたりのコスト削減に貢献します。

光学検査システムは、チップレットや3Dパッケージが従来の電気的検査では検出できない視覚的欠陥をもたらすことから、半導体試験装置市場内で最も高い7.84%のCAGRを記録すると予測されています。赤外線イメージング、サブサーフェスクラック検出、AI支援欠陥分類技術が品質管理ワークフローを変革します。半導体テスト装置市場において、光学ソリューション関連の市場規模は、ファブが前工程ラインと後工程ラインの両方で導入を進めるにつれて拡大が見込まれます。電気データと光学データの連携により、予測分析が可能となり、手直し率の削減と初回歩留まりの向上が実現します。

地域別分析

アジア太平洋地域は2025年に半導体テスト装置市場で49.62%のシェアを占め、2031年までCAGR7.58%で拡大が見込まれます。台湾では設備投資が加速しており、キングユアンエレクトロニクスがAIチップテスト能力強化に370億台湾ドル(12億4,000万米ドル)を投じるなど、地域の主導的立場を裏付けています。中国は輸出規制を相殺するため国内ツール開発を深化させており、東南アジアのマレーシアとシンガポールは後工程の専門性とシリコンフォトニクス分野のニッチ強化を進めています。

北米ではCHIPS法の優遇措置により520億米ドル超が新工場に流入し、試験装置や計測機器への並行投資を促進。インテルがASMLの高NA EUV装置を受領したことは3nm以下のプロセスノードにおける量産拡大を示唆し、先進的ATE導入の触媒となるでしょう。欧州は、100億ユーロ(116億5,000万米ドル)を投じたドレスデン・ファウンダリ合弁事業を通じて自主性を追求しており、自動車顧客向けにカスタマイズされたプローブカードおよびシステムレベルラックの需要が徐々に高まっています。ドイツでは、インテルおよびWolfspeedの施設建設計画を含む、より広範なクラスターが、この地域のツール消費のさらなる多様化を推進しています。

中東およびアフリカは、まだ発展の初期段階ですが、政策主導で半導体の自給自足に関心を示しています。湾岸協力会議(GCC)加盟国は、設計センターや人材パイプラインに資金を提供しており、これらは地域化されたテストハブへと発展する可能性があります。輸出規制の緊張により、世界の供給が分断され、各地域は重要なインターフェース部品を国内で確保するようになっています。そのため、半導体テスト装置市場は、純粋なコスト最適化よりもサプライチェーンの回復力が重要となる多極的な状況に適応しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI/MLおよびエッジコンピューティングICの供給量増加

- 自動車業界におけるADASおよびEVプラットフォームへの急速な移行

- 3D集積回路および先進パッケージングの生産能力拡大

- 5nm未満プロセスノードへの主流移行

- チップレットベースのヘテロジニアス統合の台頭

- インライン適応型テスト分析によるOEE損失の削減

- 市場抑制要因

- 設備投資(CAPEX)集約度の増加と平均販売価格(ASP)の低下

- プローブカードおよびMEMSソケットにおけるサプライチェーンの脆弱性

- RFテストアルゴリズム開発における人材不足

- 持続可能性コンプライアンスコストの増加

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 自動試験装置(ATE)

- SoCテスター(システムオンチップ)

- メモリテスター

- RFテスター

- アナログ/ミックスドシグナルテスター

- その他の自動試験装置

- バーンインシステム

- ハンドラー機器

- プローブ装置

- 光学検査システム

- その他の機器カテゴリー

- 自動試験装置(ATE)

- 用途別

- ウエハー選別/プローブ

- 最終テスト

- システムレベル試験

- 信頼性/バーンイン

- 最終用途産業別

- 民生用電子機器

- 自動車およびモビリティ

- 産業・電力

- 電気通信およびネットワーク

- 医療・ライフサイエンス

- その他の最終用途産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Advantest Corporation

- Teradyne Inc.

- Cohu Inc.

- Chroma ATE Inc.

- Tokyo Electron Ltd.

- Tokyo Seimitsu Co. Ltd.(Accretech)

- National Instruments Corporation

- Astronics Corporation

- TESEC Corporation

- Hon Technology Co. Ltd.

- SPEA S.p.A.

- FormFactor Inc.

- MPI Corporation

- TSE Co. Ltd.

- Keysight Technologies Inc.

- Rohde & Schwarz GmbH & Co KG

- Test Research Inc.(TRI)

- MicroCraft Inc.

- SHIBAURA Mechatronics Corporation

- Sinfonia Technology Co. Ltd.

- UniTest Inc.

- Shenzhen RIGOL Technologies Co. Ltd.

- ChangChuan Technology Co. Ltd.

- YIK Corp.

- Bluechips Microhouse Co. Ltd.