|

|

市場調査レポート

商品コード

1550010

化学機械研磨(CMP)パッド:市場シェア分析、産業動向、成長予測(2024年~2029年)Chemical Mechanical Polishing (CMP) Pad - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 化学機械研磨(CMP)パッド:市場シェア分析、産業動向、成長予測(2024年~2029年) |

|

出版日: 2024年09月02日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

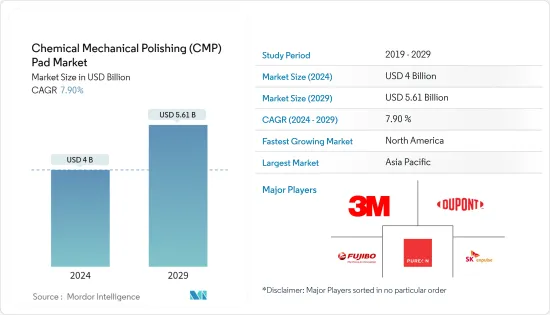

化学機械研磨(CMP)パッドの市場規模は2024年に40億米ドルと推定され、2029年には56億1,000万米ドルに達すると予測され、予測期間中(2024-2029年)にCAGR 7.90%で成長する見込みです。

主なハイライト

- 化学機械研磨は、半導体ウエハーの製造工程における重要なステップです。この工程では、ウエハーの上面を研磨して完全に平らな面を作ります。これは、化学スラリーと機械的な動きを組み合わせて、より堅牢で耐久性のある半導体材料を作るために不可欠です。

- 電子機器の性能基準が高まるにつれ、半導体や電子機器の小型化・高耐久化が求められています。そのため、CMPのような高度な製造材料や製造技術に対する要求が高まっています。電子製品に対する需要の高まりは、電子パッケージング業界を牽引しており、顧客は新しい電子機器に強化された機能を期待しています。

- 半導体産業は、特に半導体製造時のウエハー研磨工程における化学機械研磨パッドの重要な消費者です。自動車用電子機器、スマートフォン、IoT機器、AI(人工知能)技術などの用途に牽引される半導体需要の増加が、化学機械研磨パッドの需要を後押ししています。さらに、微細化など半導体製造技術の継続的な進歩が、より精密で効率的なCMPパッドの必要性を高めています。

- 3DE IC、シリコン貫通ビア(TSV)、ファンアウト・ウエハーレベル・パッケージング(FOWLP)などのパッケージング技術の採用が増加しているため、先進的なCMP研磨および表面処理ソリューションが必要とされています。化学機械研磨(CMP)パッドは、これらの先進パッケージングプロセスで要求される研磨、表面粗さ、欠陥レベルを達成する上で極めて重要です。

- 化学機械研磨(CMP)パッドの材料と製造工程が進歩したにもかかわらず、ある種の技術的制約が残っています。これらの限界には、超平滑表面の達成、表面下の損傷の抑制、エッジ効果の最小化、パッドの摩耗とスラリー消費量の問題への対処などが含まれます。これらの限界を克服するには、さらなる研究開発が必要となる可能性があり、市場の成長を妨げる要因となっています。さらに、CMPパッドメーカーはサプライチェーンの混乱に伴うリスクに直面する可能性があり、需要に対応する能力に影響を与えます。

- 技術の進歩、材料科学の革新、プロセス工学の発展といったマクロ経済的要因は、CMPパッドメーカーに課題と機会をもたらしています。CMPプロセス制御、欠陥低減、材料適合性、表面品質向上に関する技術的な問題に対処することが、CMPパッド市場における研究開発投資と製品革新の原動力となっています。逆に、CMPパッドの材料、配合、製造技術におけるブレークスルーは、革新的なサプライヤーにとって競争上の優位性と市場機会を生み出す可能性があります。

化学機械研磨(CMP)パッド市場の動向

300mmウエハーサイズが大幅成長へ

- 半導体業界では、高度な製造プロセスのためにウエハーサイズが300mm前後にほぼ標準化されています。この標準化により、サプライチェーン・ロジスティクスが簡素化され、半導体メーカー、装置サプライヤー、材料プロバイダー間の協力が容易になります。その結果、化学機械研磨(CMP)パッドメーカーは、業界の需要に応えるため、300 mmウエハー加工用に設計されたCMPパッドの開発と生産を優先しています。

- 世界の300mmウェーハ工場の生産能力拡大のペースは減速しています。しかし、業界は堅調で安定した半導体需要に対応するため、依然として生産能力の増強に専心しています。例えば、2024年3月にはインドが半導体製造装置の生産を計画し、アプライドマテリアルズがベンガルールにバリデーションセンターを設立して先陣を切った。また、300mmウエハー加工も進んでおり、エンジニアリングセンターを設立しながらエコシステムの構築にも注力しています。こうした技術革新が、研究対象市場の成長を後押ししています。

- 2023年11月、テキサス・インスツルメンツはウエハー州リーハイにLFAB2と呼ばれる新しい300mm半導体ウエハー製造工場を立ち上げました。LFAB2の建設は、まさにその場所にある同社の既存の300mmウエハー工場に接続されます。LFAB2が完成すれば、TIの両ユタ工場は、最大生産能力で毎日数千万個の組み込みおよびアナログ処理チップを生産できるようになります。LFAB2は再生可能な電力のみで操業することを目指しており、リーハイに300mmの先進的な装置とプロセスを導入することで、廃棄物、水、エネルギーの使用量を最小限に抑えることができます。

- ウエハーサイズ300mmへのシフトは、しばしば先進的な半導体製造技術の採用やプロセスノードの微細化(7nmや5nm)と関連しています。これらの先端ノード技術では、厳しい性能および信頼性要件を満たすために、より厳密なプロセス制御と強化された研磨が必要となります。

- 化学機械研磨(CMP)パッドは、先端ノード製造に必要なナノスケールレベルの平坦性を達成する上で重要な役割を果たすため、高い需要があります。

アジア太平洋地域が大きな市場シェアを占める

- アジア太平洋地域は世界の半導体製造の中心地であり、中国、台湾、韓国、日本などの国々が半導体製造において重要な役割を果たしています。この地域の半導体製造の成長は、ウエハー研磨工程で使用される化学機械研磨(CMP)パッドの大きな需要を牽引しています。

- アジア太平洋地域は、先進パッケージング技術、高性能コンピューティング、AI(人工知能)の開発など、技術進歩の最前線にあります。これらの進歩には精密で効率的なCMPプロセスが必要であり、CMPパッドの需要を押し上げています。

- 同地域では、新しい半導体製造施設(ファブ)への投資と既存施設の拡張が続いています。工場能力の向上と先進的な製造装置の導入がCMPパッドの消費量増加に寄与しています。例えば、2024年3月、Tata Electronics Private Limited(TEPL)は台湾のPowerchip Semiconductor Manufacturing Corp.(PSMC)と提携し、グジャラート州Dholeraに半導体工場を設立しました。このプロジェクトの投資額は9兆1,000億インドルピー(1,097億1,000万米ドル)です。PSMCは現在、台湾で6つの半導体ファウンドリーを運営しています。

- 新ファブの生産能力は月産5万ウエハーとなります。PSMCは、電気自動車、電気通信、防衛、自動車、家電、ディスプレイ、パワーエレクトロニクスなど様々な産業向けに、28nm技術による高性能コンピュートチップや電源管理チップの生産に注力します。

- アジア太平洋地域は、可処分所得の増加、都市化、技術の普及に牽引され、コンシューマー・エレクトロニクス市場が大きく拡大しています。スマートフォンやノートパソコン、電子機器の需要が半導体部品やCMPパッドの必要性を高めています。

- さらに、インド、ベトナム、インドネシアなどのアジア太平洋地域の新興国では、さまざまな分野で半導体技術の採用が進んでいます。これらの国では工業化とデジタル化が進んでおり、半導体製造用CMPパッドの需要は大きく伸びると予想されます。

- スマートシティ、5Gネットワーク、IoTなどの進行中のインフラ開発プロジェクトが、半導体チップや電子部品の需要を促進しています。化学機械研磨(CMP)パッドは、こうしたインフラプロジェクトに必要な先端半導体デバイスの生産を可能にする上で重要な役割を果たしています。

- さらに、アジア太平洋地域の政府と産業界は、技術革新を促進するために半導体の研究開発に投資しています。次世代材料、デバイス、プロセスの開発を目指した研究イニシアチブは、CMPパッドの需要に貢献しています。

化学機械研磨(CMP)パッド業界の概要

化学機械研磨(CMP)パッド市場の競争は激しいです。大手から中小まで様々な企業がいるため、非常に集中しています。大手企業はいずれも大きな市場シェアを占めており、世界の消費者基盤の拡大に注力しています。同市場における重要な企業には、3M社、デュポン社、富士紡ホールディングス社、ピュリオン社、SKアンパルス社などがあります。予測期間中に競争力を獲得するため、複数の企業が提携、パートナーシップ、買収を結び、革新的な新製品を投入することで市場シェアを拡大しています。

- 2024年4月、SKハイニックスは韓国で予定されていた投資を継続することが決まった。同社は、120兆円(7,400億米ドル)を投資して、龍仁半導体クラスターに生産施設を建設する準備を進めています。最初の工場は2025年3月に着工し、2027年初頭までに完成する予定です。また、300mmウエハー処理装置を使用して半導体材料、部品、装置をテストするためのミニ・ファブも建設されます。

- 2023年9月、SKエンパルスは半導体基礎材料事業を売却し、ウェットケミカル事業は地元の半導体/ディスプレイ材料会社であるYaker Technologyに、洗浄事業は投資会社であるSunyang Shinjinに買収されました。SKCは今年初め、半導体材料・部品事業をSKエンパルスに統合し、化学機械研磨(CMP)パッドやブランクマスクなど、半導体前工程の高付加価値材料事業分野での存在感を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 技術スナップショット

- COVID-19の影響とその他のマクロ経済要因が市場に与える影響

第5章 市場力学

- 市場促進要因

- 複雑で高性能なチップ/先端技術へのニーズの高まり

- 小型ノードと新アーキテクチャのイントロダクション

- 市場抑制要因

- 半導体産業の周期的かつ動的な性質

第6章 市場セグメンテーション

- ウエハーサイズ別

- 300 mm

- 200 mm

- その他のウエハーサイズ

- 地域別

- 北米

- 欧州

- 中国

- 韓国

- 日本

- 台湾

第7章 競合情勢

- 企業プロファイル

- 3M Co.

- DuPont de Nemours Inc.

- Fujibo Holdings Inc.

- Pureon

- SK enpulse

- Thomas West Inc.

- Hubei DingLong

- Cabot Corporation

- Entegris

- Beijing Grish Hitech Co. Ltd

第8章 投資分析

第9章 市場の将来

The Chemical Mechanical Polishing Pad Market size is estimated at USD 4 billion in 2024, and is expected to reach USD 5.61 billion by 2029, growing at a CAGR of 7.90% during the forecast period (2024-2029).

Key Highlights

- Chemical mechanical polishing is a crucial step in the semiconductor wafer manufacturing process. During this process, the top surface of the wafer is polished to create a completely flat surface, which is essential for building more robust and durable semiconductor materials using a combination of chemical slurry and mechanical movements.

- The rising performance standards of electronic devices are leading to a need for smaller and more durable semiconductors and electronic devices. This, in turn, increases the requirement for advanced fabrication materials and techniques such as CMP. The growing demand for electronic products drives the electronic packaging industry, with customers expecting enhanced features in new electronic devices.

- The semiconductor industry is a significant consumer of chemical mechanical polishing pads, particularly for wafer polishing processes during semiconductor manufacturing. The increasing demand for semiconductors driven by applications such as automotive electronics, smartphones, IoT devices, and AI (artificial intelligence) technologies fuels the demand for chemical mechanical polishing pads. Moreover, the continuous technological advancements in semiconductor fabrication technologies, including the development of smaller feature sizes, drive the need for more precise and efficient CMP pads.

- The rising adoption of packaging technologies such as 3DE ICs, through-silicon vias(TSVs), and fan-out wafer-level packaging (FOWLP) necessitates advanced CMP polishing and surface preparation solutions. Chemical mechanical polishing (CMP) pads are crucial in achieving the required polishing, surface roughness, and defectivity levels of these advanced packaging processes.

- Despite the advancements in chemical mechanical polishing (CMP) pad materials and manufacturing processes, certain technological limitations persist. These limitations include achieving ultra-smooth surfaces, controlling sub-surface damage, minimizing edge effects, and addressing pad wear and slurry consumption issues. Overcoming these limitations may require further research and development efforts, thus hindering the market's growth. Moreover, CMP pad manufacturers may face risks associated with supply chain disruptions, impacting the ability to meet demand.

- Macroeconomic factors such as technological advancements, material science innovations, and process engineering developments are presenting challenges and opportunities for CMP pad manufacturers. Addressing technical difficulties related to CMP process control, defect reduction, material compatibility, and surface quality improvement drives R&D investments and product innovation in the CMP pads market. Conversely, breakthroughs in CMP pad materials, formulations, or manufacturing techniques can create competitive advantages and market opportunities for innovative suppliers.

Chemical Mechanical Polishing (CMP) Pad Market Trends

300 mm Wafer Size to Witness a Significant Growth

- The semiconductor industry has largely standardized around 300 mm wafer size for advanced manufacturing processes. This standardization simplifies supply chain logistics and facilitates collaboration among semiconductor manufacturers, equipment suppliers, and materials providers. As a result, chemical mechanical polishing (CMP) pad manufacturers prioritize developing and producing CMP pads designed for 300 mm wafer processing to meet the industry demand.

- The rate of global 300 mm fab capacity expansion is slowing down. However, the industry is still dedicated to increasing capacity to keep up with the firm and consistent semiconductor demand. For instance, in March 2024, India planned to produce equipment for semiconductor manufacturing, with Applied Materials taking the lead by establishing a validation center in Bengaluru. The country is also advancing in 300 mm wafer processing and is focusing on creating a supportive ecosystem while establishing an engineering center. These innovations are driving the growth of the market studied.

- In November 2023, Texas Instruments launched a new 300 mm semiconductor wafer fabrication plant called LFAB2 in Lehi, Utah. The construction of LFAB2 will be connected to the company's existing 300 mm wafer fab in the exact location. Once LFAB2 is finished, both of TI's Utah fabs will be capable of producing tens of millions of embedded and analog processing chips daily at maximum capacity. LFAB2 aims to operate solely on renewable electricity, and the implementation of advanced 300 mm equipment and processes in Lehi will help minimize waste, water, and energy usage.

- The shift to 300 mm wafer size is often associated with adopting advanced semiconductor manufacturing technologies and smaller process nodes (7 nm and 5 nm). These advanced node technologies require tighter process control and enhanced polishing to meet stringent performance and reliability requirements.

- Chemical mechanical polishing (CMP) pads are in high demand because they play a crucial role in achieving the nanoscale-level planarity required for advanced node fabrication.

Asia-Pacific to Hold Significant Market Share

- Asia-Pacific is a global semiconductor manufacturing hub, with countries like China, Taiwan, South Korea, and Japan playing significant roles in semiconductor fabrication. The region's growth in semiconductor manufacturing drives the substantial demand for chemical mechanical polishing (CMP) pads used in wafer polishing processes.

- Asia-Pacific is at the forefront of technological advancements, including developing advanced packaging technologies, high-performance computing, and AI (artificial intelligence). These advancements require precise and efficient CMP processes, boosting the demand for CMP pads.

- The region continues to witness investments in new semiconductor fabrication facilities (fabs) and the expansion of existing ones. Increasing fab capacity and installing advanced manufacturing equipment contribute to the higher consumption of CMP pads. For instance, in March 2024, Tata Electronics Private Limited (TEPL) partnered with Taiwan's Powerchip Semiconductor Manufacturing Corp. (PSMC) to set up a semiconductor fab in Dholera, Gujarat. The investment for this project is INR 9,100 billion (USD 109.71 billion). PSMC currently operates six semiconductor foundries in Taiwan.

- The capacity of the new fabs will be 50,000 wafer starts per month. PSMC will focus on producing high-performance compute chips using 28 nm technology and power management chips for various industries such as electric vehicles, telecom, defense, automotive, consumer electronics, display, and power electronics.

- Asia-Pacific is home to a large and expanding consumer electronics market driven by rising disposable incomes, urbanization, and technological proliferation. The demand for smartphones, laptops, and electronic devices fuels the need for semiconductor components and CMP pads.

- Moreover, emerging economies in Asia-Pacific, such as India, Vietnam, and Indonesia, are witnessing increasing adoption of semiconductor technologies across various sectors. As these economies continue to industrialize and digitize, the demand for CMP pads for semiconductor manufacturing is expected to grow significantly.

- Ongoing infrastructure development projects, such as smart cities, 5G networks, and the IoT, drive demand for semiconductor chips and electronic components. The chemical mechanical polishing (CMP) pads play a significant role in enabling the production of advanced semiconductor devices required for these infrastructure projects.

- In addition, governments and industries in Asia-Pacific are investing in semiconductor R&D to foster innovation. Research initiatives aimed at developing next-generation materials, devices, and processes contribute to the demand for CMP pads.

Chemical Mechanical Polishing (CMP) Pad Industry Overview

The chemical mechanical polishing (CMP) pads market is very competitive. It is highly concentrated due to various large and small players. All the major players account for a significant market share and focus on expanding the global consumer base. Some significant players in the market are 3M Co, DuPont de Nemours Inc., Fujibo Holdings Inc., Pureon, and SK enpulse. Several companies are increasing their market share by forming collaborations, partnerships, and acquisitions and introducing new and innovative products to earn a competitive edge during the forecast period.

- In April 2024, SK Hynix was set to continue with its scheduled investments in Korea. The company is getting the Yongin Semiconductor Cluster site ready to construct production facilities, with an investment of JPY 120 trillion (USD 0.74 trillion). The first fab was expected to start construction in March 2025 and be completed by early 2027. A mini fab will also be constructed to test semiconductor materials, components, and equipment using 300 mm wafer processing equipment.

- In September 2023, SK enpulse divested its semiconductor basic materials business, with the wet chemical business purchased by the local semiconductor/display materials company Yaker Technology and the cleaning business acquired by the investment company Sunyang Shinjin. Earlier this year, SKC consolidated its semiconductor materials/parts businesses into SK enpulse to enhance its presence in high-value-added materials business areas for semiconductor front-end processes, such as chemical mechanical polishing (CMP) pads and blank masks.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Threat of New Entrants

- 4.2.2 Bargaining Power of Buyers/Consumers

- 4.2.3 Bargaining Power of Suppliers

- 4.2.4 Threat of Substitute Products

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Technology Snapshot

- 4.4 Impact of COVID-19 Aftereffects and Other Macroeconomic Factors on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Increasing Need for Complex and High-Performance Chips/Advanced Technologies

- 5.1.2 Introduction of Smaller Nodes and New Architectures

- 5.2 Market Restraints

- 5.2.1 Cyclic and Dynamic Nature of the Semiconductor Industry

6 MARKET SEGMENTATION

- 6.1 By Wafer Size

- 6.1.1 300 mm

- 6.1.2 200 mm

- 6.1.3 Other Wafer Sizes

- 6.2 By Geography

- 6.2.1 North America

- 6.2.2 Europe

- 6.2.3 China

- 6.2.4 South Korea

- 6.2.5 Japan

- 6.2.6 Taiwan

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 3M Co.

- 7.1.2 DuPont de Nemours Inc.

- 7.1.3 Fujibo Holdings Inc.

- 7.1.4 Pureon

- 7.1.5 SK enpulse

- 7.1.6 Thomas West Inc.

- 7.1.7 Hubei DingLong

- 7.1.8 Cabot Corporation

- 7.1.9 Entegris

- 7.1.10 Beijing Grish Hitech Co. Ltd