|

|

市場調査レポート

商品コード

1940792

ハイエンド半導体パッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)High-End Semiconductor Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ハイエンド半導体パッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

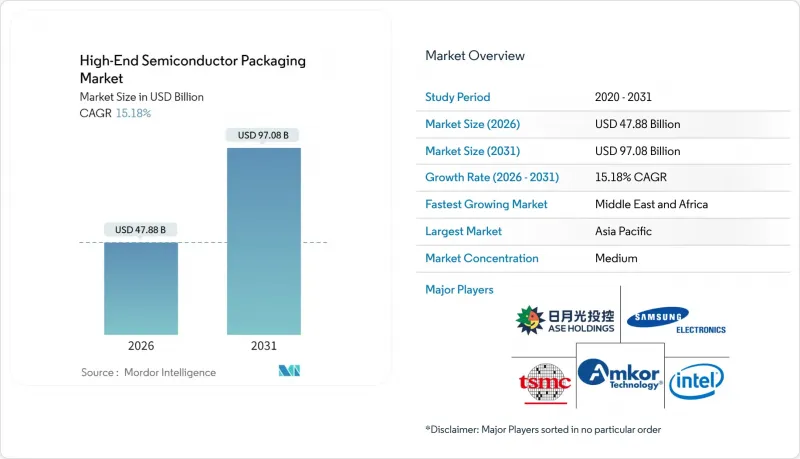

2026年のハイエンド半導体パッケージング市場規模は478億8,000万米ドルと推定され、2025年の415億7,000万米ドルから成長が見込まれます。

2031年までの予測では970億8,000万米ドルに達し、2026年から2031年にかけてCAGR15.18%で拡大する見通しです。

ヘテロジニアス統合への堅調な資本流入、AIアクセラレータ需要の急増、基板技術の革新が相まって、強力な成長軌道を支えています。ファウンダリの垂直統合は、従来の外部委託組立・試験(OSAT)ベンダーへの競争圧力を増大させると同時に、AIチップの市場投入期間を短縮します。スマートフォンおよび自動車向けシステムオンチップ(SoC)サプライヤーによる5nm以下の微細化移行は、ファンアウトおよびシリコンインターポーザプラットフォームの増分需要を促進します。米国CHIPS法から欧州のAPECSハブに至る地域政策インセンティブは、サプライチェーンの地域構造を再構築し、多国籍企業に先進パッケージング拠点の分散化を促しています。一方、基板不足と熱密度限界が短期的な生産能力拡大を抑制する一方で、これらのボトルネックを緩和する装置メーカーや材料専門企業に機会をもたらしています。

世界のハイエンド半導体パッケージング市場の動向と洞察

AI/MLアクセラレータの需要増加

ハイパースケールデータセンター事業者は、1,000W超の演算タイルと積層型高帯域メモリを融合したマルチダイAIプロセッサへ移行しており、ハイエンド半導体パッケージング市場において高度な熱管理・電力供給への前例のない需要を喚起しています。CoWoS(チップ・オン・ウェハー)および類似インターポーザプラットフォームの生産能力は逼迫した状態が続き、AI製品発売におけるパッケージングリードタイムがクリティカルパス化しています。ファウンダリがシステム・オン・ウエハーの概念を活用することで、現行GPU比10倍のメモリ帯域幅を実現すると約束しており、熱設計上の課題をさらに深刻化させています。反り制御、マイクロバンプの信頼性、液冷対応基板を習得したベンダーは、ハイパースケーラーが展開スケジュールを達成することを可能にするため、価格決定力を獲得しています。その結果、パッケージング能力は現在、システムアーキテクトによってAIトレーニングのコストと時間を決定する主要な要素と見なされています。

スマートフォン向け先進プロセスへの移行

プレミアムスマートフォン向けチップメーカーは3nmおよび2nm製造ノードへの移行を進めておりますが、ウエハーコストの上昇により、コスト枠内で性能を実現するため、ファンアウトウエハーレベルパッケージングと埋め込みブリッジパッケージングの並行的な進化が求められております。中国スマートフォンメーカーは、JCETによる6億2,400万米ドル規模の拡張など、生産能力の買収を背景に、国内OSATサービスの採用を加速させ、バリューチェーンの現地化と地政学的リスクの分散を図っております。微細化ノードによる電力バジェットの改善は、バッテリー寿命の延長とデバイス上でのより豊かなAI体験につながります。しかしながら、ピッチの微細化に伴い、2µm未満のライン・アンド・スペースと超薄膜誘電体を備えた再配線層が必要となります。ポリマー化学とプラズマエッチング技術で革新を遂げる装置サプライヤーは、これらの微細構造において高歩留まりを実現することで競争優位性を獲得しています。

資本集約度の増加

業界の資本集約度は2015年の18%から2023年には30%に上昇し、次世代パッケージングラインにはEUVリソグラフィ対応クリーンルームや数億米ドル規模のバックエンド装置が必要となるため、今後も30%以上を維持すると予想されます。中堅OSAT企業は財務基盤の逼迫に直面し、資金力のあるファウンダリとの統合や合弁事業が促進されています。設備投資額は現在、前工程ファブ支出に匹敵し、2033年までに業界全体で4,600億米ドルを超えると予測されています。ASMPTなどの主要装置メーカーでさえ2024年に10%の収益減少を報告しており、設備投資集約型サイクルに内在する変動性を浮き彫りにしています。長期的には、地理的に分散した事業基盤と規模、差別化されたプロセスIPを有する企業のみが、連続する技術ノードへの投資を継続できるでしょう。

セグメント分析

2025年、ハイエンド半導体パッケージ市場において2.5Dインターポーザーが最大のシェアを獲得しました。設計会社は量産時の実績ある歩留まりと製造性を優先したためです。この技術はロジックダイとHBMダイを融合し、適度な熱負荷でGPUやFPGAにおける毎秒数テラビットの帯域幅を実現します。一方、3Dシステムオンチップ分野は規模こそ小さいもの、クラウドおよびエッジ機器におけるAI推論使用事例(ロジックとメモリスタックの共置を必要とする)を背景に、16.15%という最速のCAGRが見込まれています。これらのアーキテクチャが成熟するにつれ、ベンダー各社はダイ間通信プロトコルの最適化により垂直方向の信号伝送遅延を軽減し、普及拡大を加速させています。

インターポーザーの需要は基板サプライヤーの収益可視性を高めますが、ABFのリードタイムリスクの高まりにより、ガラスおよびシリコンベースのインターポーザーへの関心が高まっています。一方、3D積層メモリパッケージは高帯域メモリベンダーの対応可能基盤を拡大し、規模の経済性を強化しています。インテルEMIBのような埋め込みブリッジ手法は、完全なインターポーザの複雑さを伴わずにダイ間ピッチ55µm未満を実現し、異種統合の低コストな導入ポイントを提供します。このセグメントにおけるハイエンド半導体パッケージ市場規模内では、プロセス制御の革新、特にハイブリッドボンディングの配置精度が主要な差別化要因であり続けています。

フリップチップ・ボールグリッドアレイ(FBGA)は、確立された製造基盤と実証済みの信頼性指標により、2025年にハイエンド半導体パッケージ市場シェアの42.65%を占めました。代替プラットフォームが登場する中でも、サーバーCPUおよびGPUタイルの継続的な成長が生産量を支えています。パネルレベルパッケージング(PLP)は、2031年までCAGR16.32%で拡大します。これは、より大型の基板形状によりキャリアあたりのダイ数を増加させ、モバイルおよびIoT向けSoCの単価を低減できるためです。サムスンのパイロットラインでは既に600mmガラスパネルの加工が可能であり、300mmウエハーの処理能力を上回り、従来のウエハーレベルパッケージングの経済性を脅かしています。

PLPの普及は、エッジ反りやダイ配置精度の課題により制約されており、ベンダーは真空チャックやビジョンアライメントシステムの改良を迫られています。システム・イン・パッケージ(SiP)ソリューションは自動車用レーダーモジュールへ拡大し、アンテナと電源管理ICを統合することで基板面積を削減します。モバイルデバイスでは、ウエハーレベルチップスケールパッケージ(WL-CSP)がZ方向の高さ要件とコスト目標を満たし、需要の勢いを維持しています。ハイエンド半導体パッケージ市場が進化する中、メーカーは各設計のコスト・性能・信頼性の要件を満たすため、混合プラットフォームのファブ運営を増加させています。

ハイエンド半導体パッケージングレポートは、技術別(3Dシステムオンチップ、3D積層メモリなど)、パッケージングプラットフォーム別(フリップチップボールグリッドアレイ、ウエハーレベルチップスケールパッケージなど)、デバイスノード別(3nm以下、4-5nmなど)、エンドユーザー(民生用電子機器、通信および5Gインフラなど)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、台湾のファウンダリ業界における主導的立場、韓国のメモリ技術における専門性、そして中国の急速なOSAT(受託組立・テスト・実装)基盤整備を背景に、2025年時点でハイエンド半導体パッケージング市場の58.85%を占めました。TSMC、ASEテクノロジー、SPILは、バックエンドラインをフロントエンドファブに隣接して配置し、サイクルタイムの短縮と物流コストの削減を実現しています。一方、北京の優遇政策により国内エコシステムが育成され、2030年までに世界のパッケージング設備容量の38%を国内で賄う目標が掲げられておりますが、輸出管理政策が地政学的な不確実性を加えています。

北米は高付加価値のAIおよび防衛グレードパッケージに注力しており、520億米ドル規模のCHIPS法による資金支援が、アムコール社の20億米ドル規模のアリゾナ工場やインテル社のオハイオ州パッケージングメガサイトを支えています。同地域には装置・材料サプライヤーが密集しており、次世代技術向けの迅速な試作を可能にしています。欧州では戦略的自律性を追求し、7億3,000万ユーロのAPECSと8億3,000万ユーロのFAMESというオープンアクセス試作ラインを整備。中小企業が手頃な価格で製造枠を確保できる環境を整え、大陸規模のチップレットエコシステムを育成中です。

中東・アフリカ地域は、通信インフラの展開と半導体ハブへの投資を行うソブリンファンドに牽引され、2031年までにCAGR18.05%を見込んでおります。アラブ首長国連邦などの国々は、エッジAIモジュールに対する地域需要をターゲットに、世界のOSAT(受託組立・テスト・実装)企業と提携し、パイロットラインの共同出資を行っています。南米は依然として発展途上ですが、ブラジルにおける民生用電子機器の受託製造の恩恵を受け、現地化されたテストおよび仕上げサービスに対する需要が増加しています。この地理的なモザイクは、純粋なコスト差益追求から、レジリエンス(回復力)と国家安全保障への配慮への移行を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI/機械学習アクセラレータの需要増加

- スマートフォンにおける先進プロセスノードへの移行

- IDM/OSATにおけるヘテロジニアス統合ロードマップ

- LEO衛星ペイロード向けチップレットの採用

- HPC用チップ・オン・ウエハー・オン・基板(CoWoS-R)リテクルの成長

- 欧州における政府資金による「モア・ザン・ムーア」パイロットライン

- 市場抑制要因

- 資本集約度の増加

- 5nmを超える歩留まり管理の複雑化

- 有機インターポーザ向け基板供給のボトルネック

- 3D-SoC積層構造における非均一な熱放散

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- マクロ経済的影響の評価

第5章 市場規模と成長予測

- 技術別

- 3Dシステムオンチップ(3D-SoC)

- 3D積層メモリ(HBM、HBM-PIM)

- 2.5Dインターポーザ

- 超高密度ファンアウト(UHD-FO)

- 組込みSiブリッジ/EMIB

- パッケージングプラットフォーム別

- フリップチップ・ボールグリッドアレイ(FC-BGA)

- ウエハーレベルチップスケールパッケージ(WLCSP)

- パネルレベルパッケージング(PLP)

- システム・イン・パッケージ(SiP)

- デバイスノード別

- 3 nm以下

- 4-5 nm

- 6-7 nm

- 10 nm以上

- エンドユーザー別

- 民生用電子機器

- 通信および5Gインフラ

- 自動車およびADAS

- 航空宇宙・防衛

- 医療機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Advanced Semiconductor Engineering Inc.(ASE Technology Holding Co., Ltd.)

- Amkor Technology, Inc.

- Intel Corporation

- Taiwan Semiconductor Manufacturing Company Limited(TSMC)

- Samsung Electronics Co., Ltd.

- JCET Group Co., Ltd.

- Siliconware Precision Industries Co., Ltd.(SPIL)

- Powertech Technology Inc.(PTI)

- TongFu Microelectronics Co., Ltd.

- Fujitsu Limited

- Texas Instruments Incorporated

- United Microelectronics Corporation(UMC)

- STATS ChipPAC Pte Ltd.

- Hiksemi Microelectronics Co., Ltd.

- Nanium S.A.(Infineon Backend)

- Chip MOS Technologies Inc.

- Taiwan Advanced Packaging Corporation(TAPC)

- Unimicron Technology Corp.

- Shinko Electric Industries Co., Ltd.

- Kyocera Corporation(AVX)