データセンターサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2032年)

Data Center Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2032)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035039

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

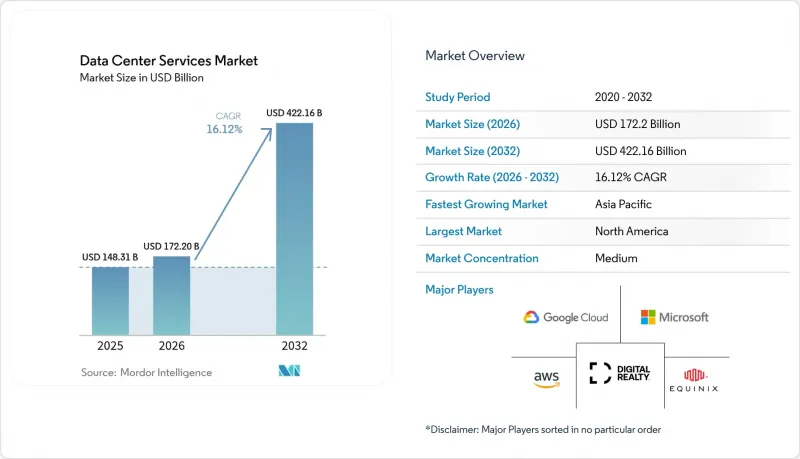

データセンターサービス市場の規模は、2025年の1,483億1,000万米ドルから2026年には1,722億米ドルへと拡大し、2026年から2032年にかけてCAGR 16.12%で推移し、2032年には4,221億6,000万米ドルに達すると予測されています。

企業は、資本集約的な所有モデルから、迅速な拡張性を提供するサービス利用モデルへと移行しています。特に、人工知能(AI)のワークロードには、従来のオンプレミス環境の能力を超える特殊な冷却システムや電力密度が必要となるためです。コロケーションは依然としてデータセンターサービス市場の基幹を成していますが、組織が俊敏性を求めてクラウドネイティブアーキテクチャを採用するにつれ、クラウドおよび仮想データセンターサービスの勢いが増しています。コロケーション専門企業とハイパースケールクラウドプロバイダーがハイブリッドソリューションに注力するにつれ、競合は激化しています。一方、高電力コンポーネントの供給網の制約や熟練労働者の不足が、運用上の摩擦を引き起こしています。規制の現地化や水使用量の制限により、プロバイダーは施設設計の見直しを余儀なくされており、これにより、より高いラック密度とエネルギー効率の向上を可能にする液体冷却技術の採用が進んでいます。

世界のデータセンターサービス市場の動向と洞察

データセンター技術への支出の増加

企業は現在、インフラへの支出を単なるコストセンターではなく、競合上の差別化要因と捉えており、即時のスケーラビリティを実現するアウトソーシングモデルに、より大きな予算を割り当てています。この動向は、マイクロソフトがブラックロックと提携してAIインフラに300億米ドルを投じたと発表した後に顕著になり、ハイパースケーラーが外部資本を活用して導入を加速させていることを浮き彫りにしました。支出水準の上昇により、従来の調達サイクルでは制約を受けていたエッジノードやAI推論エンジンの導入が加速しています。顧客は、導入時間を短縮しつつ最新の技術を確保できるマネージド環境を好むため、サービスプロバイダーは恩恵を受けています。その結果、データセンターサービス市場では、最先端のGPUクラスターと高度な冷却技術を統合したコロケーションおよびマネージドホスティングに対する需要が持続しています。

クラウドとハイパースケール拡大の急増

クラウドプロバイダーは、レイテンシの要件や主権データ規制を満たすために地域ゾーンを構築しており、これにより、現地のサービスパートナーが収益化できる需要の溢れが生じています。オラクルによる日本への80億米ドルの投資は、世界のリーチを維持しつつコンプライアンスを満たす主権クラウド容量への推進を象徴するものです。この拡張により、容量は巨大なファームに集中させるのではなく、複数の都市に分散されるため、企業はマルチリージョンでの耐障害性戦略を構築できるようになります。ベンダーにとって、ハイパースケーラーとの提携はクロスコネクトによる収益源を開拓し、データセンターサービス市場を、クラウドへのオンランプとローカル相互接続を組み合わせた統合型ハイブリッドサービスへと導きます。

データプライバシーとセキュリティへの懸念

注目を集める情報漏洩事件により、企業は機密性の高いワークロードの外部委託に慎重になっています。特に、罰則が厳しい金融や医療分野ではその傾向が顕著です。プロバイダーはゼロトラストアーキテクチャや透明性の高いインシデント対応プロセスに投資する必要があり、その結果、運用コストが増加し、利益率を圧迫する可能性があります。小規模な事業者は、世界の同業他社と同等のセキュリティレベルを維持するのに苦戦しており、その結果、一部の顧客は、認証済みの環境を提供する大手ブランドへの統合を進めています。この問題は移行を遅らせる一方で、データセンターサービス市場を、インフラストラクチャのサブスクリプションに組み込まれた高付加価値のセキュリティサービスへと向かわせる要因にもなっています。

セグメント分析

2025年、コロケーションサービスはデータセンターサービス市場規模の44.72%を占め、クラウドへの直接接続や豊富な相互接続を提供するキャリアニュートラルなサイトへの需要を反映しています。しかし、運用コスト(OPEX)と弾力的なスケーリングを好む組織に支えられ、クラウドおよび仮想データセンターサービスはCAGR16.94%で拡大すると予測されています。コロケーションは、レイテンシーに敏感なワークロードやコンプライアンス主導の導入において依然として魅力的であり、クラウドの普及が加速する中でも安定した契約を維持しています。マネージドホスティングは、中堅企業が日常的なインフラタスクを外部委託するにつれて安定しており、一方、災害復旧およびバックアップは、データ保護に関する規制が厳格化する中でニッチな成長を遂げています。

データセンターインフラ管理ツールは、電力、冷却、資産利用率に関するリアルタイムの洞察を提供し、あらゆるサービスタイプにおいて不可欠なものとなっています。プロフェッショナルサービスおよびコンサルティングサービスは、移行ロードマップや規制監査の指導を通じて、顧客との関係を深めています。そのため、サービスポートフォリオは、単一ラックのリースから、物理的なフットプリント、仮想マシン、およびアドバイザリーサポートを融合した統合スイートへと進化しています。この複合的なアプローチが顧客の定着率を高め、データセンターサービス市場を今後数年にわたる拡大軌道に乗せ続けています。

2025年時点で、Tier III施設はデータセンターサービス市場シェアの54.73%を占め、コスト効率と耐障害性の間で実用的なバランスを保っています。これらの施設は、ダウンタイムを最小限に抑えつつ、Tier IVの割高なコストを回避できる、主流の企業ワークロードをホストしています。金融取引や重要な医療システムを対象とするTier IVサイトは、ゼロ中断アーキテクチャが支持を集めるにつれ、CAGR16.02%を記録すると予想されます。Tier IおよびTier IIの施設は、テストラボやアーカイブストレージを除き、シェアを低下させています。

事業者はキャンパスをティア別に区分しており、これにより顧客はアプリケーションの耐障害性と予算を整合させることが可能になります。サイト全体をTier IVにアップグレードすることなくAIクラスターに対応するため、液冷技術がTier IIIホールにも導入されつつあります。このモジュール式のティア分けは稼働率を最大化し、混合ティアキャンパスの魅力を高めることで、市場の多様性を強化すると同時に、顧客にきめ細かなコストパフォーマンスのトレードオフを提供します。

「データセンターサービス市場レポート」は、サービスの種類(マネージドホスティングサービス、コロケーションサービスなど)、ティア基準(Tier IおよびII、Tier IVなど)、エンドユーザー業界(BFSI、ヘルスケアなど)、導入モデル(オンプレミスデータセンター、ハイパースケールなど)、および地域(北米、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

地域別分析

北米は、マイクロソフトやブラックロックによる300億米ドル規模のAIインフラプログラムといったハイパースケール投資に支えられ、2025年においてもデータセンターサービス市場の最大のシェアを維持しました。確立された接続ハブ、豊富な資本、そして成熟した規制枠組みが、同地域のリーダーシップを支えています。課題としては、南西部における水使用制限が挙げられ、これが液体冷却や乾式冷却ソリューションの導入を促進しています。カナダは再生可能エネルギーを利用した代替案を提供しており、継続的なメガワット級の電力負荷を必要とするAIトレーニングクラスターを誘致しています。

アジア太平洋地域は、広範なデジタル化と主権データ政策に牽引され、最も急速な成長を記録しました。オラクルによる日本での80億米ドル規模の主権クラウド構築や、NTTによるインドでの15億米ドル規模の拡張は、同地域の勢いを裏付けています。中国はセキュリティ上の理由から国内での処理を重視しており、地元のプロバイダーを優遇しています。インドは、大規模なコンピューティングを必要とする政府の決済システムや生体認証プログラムの恩恵を受けており、一方、東南アジアは世界の企業と現地の消費者をつなぐ架け橋としての地位を確立しています。

欧州の動向は、GDPRや強化されるサステナビリティ要件の影響を受けています。事業者は、再生可能エネルギーの割当目標を達成しつつ、分断された各国の規制に対応する必要があり、これによりコンプライアンスに特化したホスティングサービスの需要が生まれています。中東およびアフリカは新たなフロンティアとして台頭しており、UAE、サウジアラビア、ケニアでは、5億4,400万米ドル規模のマイクロソフトとduによる施設や地熱発電を利用したキャンパスといった大規模プロジェクトが発表されています。大陸間の戦略的な位置付けにより、これらの市場は地域間のハブとして機能し、データセンターサービス市場の地理的展開をさらに拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンター技術への支出の増加

- スケーラビリティによるデータセンターの複雑化

- クラウドおよびハイパースケール展開の急増

- データ主権規制が現地施設の建設を後押し

- 液体冷却の導入により、より高いラック密度を実現

- AIを活用したワークロードのオーケストレーションと最適化

- 市場抑制要因

- データプライバシーおよびセキュリティに関する懸念

- 高度なオペレーションにおける熟練労働力の不足

- 冷却用水の使用制限

- 高出力部品のサプライチェーンにおけるボトルネック

- バリュー/サプライチェーン分析

- 規制情勢

- 投資および資金調達の動向

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- サービスの種類別

- マネージドホスティングサービス

- コロケーションサービス

- クラウド/仮想データセンターサービス

- 災害復旧およびバックアップサービス

- データセンター・インフラストラクチャ管理(DCIM)サービス

- 専門・コンサルティングサービス

- 階層別基準

- ティアIおよびII

- ティアIII

- ティアIV

- エンドユーザー業界別

- BFSI

- ヘルスケア

- 小売およびEコマース

- 製造業

- ITおよび通信

- 政府および公共部門

- メディアとエンターテイメント

- その他

- 展開モデル別

- オンプレミス施設

- コロケーション施設

- ハイパースケール/自社構築施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Equinix Inc.

- Digital Realty Trust Inc.

- Amazon Web Services(AWS)

- Microsoft Corporation(Azure)

- Google LLC(Google Cloud)

- Alibaba Cloud

- Tencent Cloud

- IBM Corporation

- Fujitsu Limited

- NTT Communications

- Hewlett Packard Enterprise Company

- Dell Inc.

- Cisco Systems Inc.

- Vertiv Co.

- Singapore Telecommunications Limited(Singtel)

- Iron Mountain Inc.

- Cyxtera Technologies

- CoreSite Realty Corporation

- Capgemini SE

- Kyndryl Holdings Inc.

- Rackspace Technology

- OVHcloud

- ATandT Inc.

- Switch Inc.

- EdgeConneX

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日