|

市場調査レポート

商品コード

1692464

自動車用エアバッグ:市場シェア分析、産業動向、成長予測(2025年~2030年)Automotive Airbags - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用エアバッグ:市場シェア分析、産業動向、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 70 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

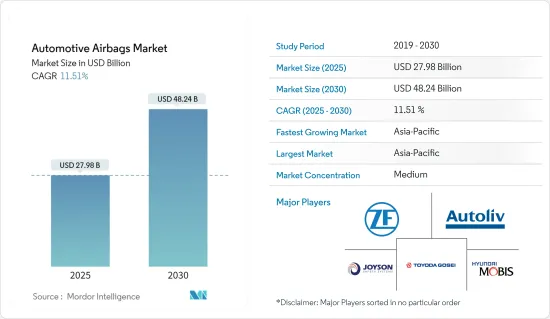

自動車用エアバッグの市場規模は2025年に279億8,000万米ドルと推定され、予測期間(2025年~2030年)のCAGRは11.51%で、2030年には482億4,000万米ドルに達すると予測されます。

長期的には、自動車の販売台数と生産台数の増加と、自動車の安全システムを強化するための政府の厳しい規制が、自動車用エアバッグの世界市場成長の主要な決定要因になると予想されます。消費者や当局の間で安全に対する意識が高まっていることも、重要な開発につながると予想され、その結果、安全性が向上し、路上での事故死が減少することになります。さらなる技術の進歩により、市場は自動車や商用車のより安全で信頼性の高いエアバッグモジュールに期待しています。

主なハイライト

- 国際自動車工業会(OICA)によると、小型商用車の新車販売台数は2021年の1,860万台に対し、2022年には1,980万台に達し、2021年から2022年にかけて前年比7%の大幅な伸びを記録しました。

- 同様に、世界のバス・コーチ生産台数は2021年の19万8,500台に対し、2022年には25万3,100台に達し、2021年から2022年にかけて前年比28%の伸びを記録しました。

加えて、プレミアム自動車メーカーや高級自動車メーカーが先進国で機能を強化した新製品の製造に力を入れるようになっていることも、世界の自動車用エアバッグの需要をさらに促進しています。消費者の間で交通安全に対する意識が高まり、政府の規制も後押しして、相手先商標製品メーカー(OEM)は、サイドウィンドウを覆うカーテンエアバッグを組み込んだ新モデル構造の設計に力を入れています。

しかし、業界が直面する大きな課題の1つは、自動車や商用車に搭載された欠陥エアバッグによる車両リコールであり、これは自動車メーカーのブランド価値に悪影響を及ぼし、業績に影響を与えています。

主なハイライト

- 2023年12月、起亜自動車は米国で2023年型Seltosをリコールしました。溶接ミスによりディフューザーディスクが破損し、カーテンエアバッグが警告や展開コマンドなしに膨らむというものです。米国運輸省道路交通安全局(NHTSA)の報告書によると、サイドカーテンエアバッグモジュールの部品番号は合計4つで、1,367台のSeltosクロスオーバーに影響がありました。

- 2023年5月には、タカタ製運転席側エアバッグのインフレータ・システムの不具合により、約9万台のBMW車に大規模な「運転禁止」の警告が報告されました。同社は、欠陥のあるサイド・エアバッグを装着したBMWの旧型モデルは、なぐられた場合、破片が車室内に飛散し、前席乗員の方向に飛散する可能性があり、ドライバーや他の乗員に重大な危険をもたらす可能性があるとしています。

アジア太平洋が市場の成長に寄与する主要地域となり、次いで欧州、北米が続くと予想されます。日本と韓国は、安全基準や政府規制がしっかりしているため、収益面で成長に大きく貢献すると予想されます。重大事故件数の増加と保有車両の拡大により、中国はエアバッグの需要に大きく貢献する主要国のひとつに浮上すると予想されます。さらに、新エネルギー車に対する消費者の嗜好は、車両を電動化する戦略をとる自動車メーカーに徐々にシフトしており、これは今後数年間、自動車用エアバッグシステムの需要にプラスの影響を与えると予想されます。

自動車用エアバッグ市場の動向

予測期間中、乗用車セグメントが牽引役となる

フォルクスワーゲン、日産、ゼネラルモーターズ、フォードなどの主要自動車ブランドにより、乗用車の販売は世界的に著しい成長を遂げています。乗用車市場の拡大に伴い、自動車メーカー各社は交通事故死を軽減するために必要な安全ソリューションを提供できるよう、安全に対する関心を高めており、これが自動車用エアバッグシステムの需要急増にプラスの影響を与えています。

- 国際自動車工業会(OICA)によると、世界の新車乗用車販売台数は2021年の5,640万台に対し、2022年には5,740万台に達し、2021年から2022年にかけて前年比1.9%増となります。

都市化率の上昇と消費者の1人当たり可処分所得の増加が乗用車需要を後押ししています。政府やメーカーにとって、乗客の安全は最も重要です。消費者の安全と安心に向けた規制により、メーカーは自動車に安全装置を取り付けるようになりました。多くの国がシートベルトとエアバッグの使用を義務化しています。さらに、メーカーはブランドの存在感を高めるため、大手自動車メーカーとの提携に積極的に力を入れています。新時代の乗用車の要件に適合する新製品を投入しています。

- 2023年5月、中国の高性能電気自動車メーカーであるNIOは、自動車用エアバッグとシートベルトの大手メーカーであるAutoliv Inc.と、電気自動車用の安全製品を製造することで合意しました。エアバッグの展開はシートベルトが無傷でなければ機能しないため、このような安全技術の開発は膨張式シートベルトの需要を増加させると思われます。

世界の自動車生産・販売の増加に伴い、自動車乗員安全当局は乗員の負傷を減らすために様々な安全規制を採用しています。

- 例えば、インド道路交通高速道路省は2023年10月、乗用車に6個のエアバッグを義務付けた。この規則は、道路走行の安全性を高めるため、8人乗りの乗用車に適用されます。世界・サプライチェーンで直面する課題のため、この規則は2023年10月から施行されています。当初、インド政府関係者は2022年10月からの適用を望んでいた。

電気乗用車の販売台数の伸びと生産市場の拡大により、乗用車用エアバッグシステムの大規模な需要が予測期間中に予測されます。

アジア太平洋が予測期間中に最も急成長する市場になる見込み

同市場では、アジア太平洋が最も急成長し、北米、欧州がこれに続くと予測されます。アジア太平洋は乗用車の巨大市場であり、インドと中国は世界最大級の乗用車市場であり、世界の乗用車販売台数の30%近くを占めています。

- 電気自動車工業会によると、電動四輪車の販売台数は2022年度の1万9,782台に対し、2023年度は4万8,105台に達し、2022年度と2023年度の前年比成長率は143.1%です。

- 日本自動車販売協会連合会によると、2023年10月の国内新車市場は、2022年10月の35万9,159台から10.7%増の39万7,672台と大きく回復しました。2024年1月の日本の軽自動車販売台数は33万4,000台に達しました。

安全性と快適性に対する消費者の嗜好の高まり、中級車へのサイド・エアバッグとカーテン・エアバッグの普及拡大、自動車の安全機能に対する需要の高まりが、アジア太平洋における乗用車と商用車の先進安全性の成長の主な原因となっています。また、エアバッグの需要は、乗客の安全性を向上させるための政府の取り組みや、システムや部品のコスト低下により、予測期間中に増加すると予想されます。

さらに、同地域の政府は交通事故と死亡者数の削減に重点を置くようになっており、自動車用エアバッグ・システムの需要に拍車をかけています。エアバッグは事故の衝撃を和らげるためにどのような車両にも不可欠であるため、高度なエアバッグ・モジュールを統合することは、この地域の交通安全を高めるために必要です。

- インド政府によると、インドでは2022年に461,312件の交通事故が報告され、168,491人が死亡、443,366人が負傷しました。

大手自動車メーカーが中国やインドなどの国々での事業拡大や新車種の発売を戦略的に進めていることから、予測期間中、アジア太平洋全域で自動車用エアバッグシステムの大規模な需要が見込まれます。

自動車用エアバッグ産業の概要

自動車用エアバッグ市場は高度に統合され、競合が激しいです。少数の企業が市場シェアの大半を占めています。主な企業としては、ZF Friedrichshafen AG、Autoliv Inc.、豊田合成、Joyson Safety Systems、現代モービス、Continental AG、住友商事、芦森工業などが挙げられます。これらの企業は、ドライバーの安全性を高めることができる革新的なエアバッグ・ソリューションを常に製造するために、研究開発に多額の投資を行っています。例えば

- ゼット・エフ・グループは2023年7月、中国中部の湖北省に位置する武漢経済開発区(WEDZ)と、自動車用エアバッグの生産と開発に特化した新施設に投資する契約を締結しました。この施設は、ゼット・エフ武漢自動車安全システムズ(武漢)として知られます。

- オートリブは2023年6月、ベルヌーイの原理に基づく新しいエアバッグ技術を発表しました。ベルヌーイの原理とは、流体の速度が増すと静圧が低下し、周囲の空気をエアバッグの膨張プロセスに大幅に取り込むことができるという原理です。先駆的な「ベルヌーイ・エアバッグ」は、米国ミシガン州オーバーン・ヒルズで開催されたオートリブの投資家デーで披露されました。

競合他社が競争優位に立とうと戦略を練る中、自動車用エアバッグ・モジュールの市場は急速な拡大が予想されます。大手企業は自動車メーカーと長期的なパートナーシップを結び、収益性を高めようとしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場促進要因

- 成長を促進する乗用車・商用車販売の増加

- 市場抑制要因

- エアバッグの不具合とリコールが成長を阻害

- 業界の魅力- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- 自動車タイプ別

- 乗用車

- 商用車

- タイプ別

- フロントエアバッグ

- インフレータブルシートベルト

- カーテンエアバッグ

- サイドエアバッグ

- ニーエアバッグ

- 販売チャネル別

- 相手先ブランド製造(OEM)

- 交換/アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 世界のその他の地域

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- ベンダー市場シェア

- 企業プロファイル

- ZF Friedrichshafen AG

- Autoliv Inc.

- Yanfeng(Huayu Automotive Systems Co. Ltd)

- Toyoda Gosei Co. Ltd

- Continental AG

- Joyson Safety Systems

- Hyundai Mobis Co. Ltd

- Sumitomo Corporation

- Jinzhou Jinheng Automotive Safety System Co. Ltd

- Ashimori Industry Co. Ltd

第7章 市場機会と今後の動向

- 自動車安全システムの強化に向けた政府の積極的な推進が市場の需要を促進

第8章 サプライヤー情報

The Automotive Airbags Market size is estimated at USD 27.98 billion in 2025, and is expected to reach USD 48.24 billion by 2030, at a CAGR of 11.51% during the forecast period (2025-2030).

Over the long term, the increasing vehicle sales and production, coupled with the government's stringent regulations to enhance the safety system of vehicles, is expected to serve as the major determinant for the growth of the global automotive airbags market. The increasing awareness about safety among consumers and authorities is also anticipated to lead to significant developments, resulting in improved security and reduced accident fatalities on the road. With further technological advancements, the market is expecting even safer and more reliable airbag modules in cars and commercial vehicles.

Key Highlights

- According to the International Organization of Motor Vehicle Manufacturers (OICA), new light commercial vehicle sales touched 19.8 million units in 2022 compared to 18.6 million units in 2021 worldwide, recording a substantial Y-o-Y growth of 7% between 2021 and 2022.

- Similarly, bus and coach production worldwide reached 253.1 thousand units in 2022 compared to 198.5 thousand units in 2021, recording a Y-o-Y growth of 28% between 2021 and 2022.

In addition, the growing focus by premium and luxury car manufacturers on manufacturing new products with enhanced features in developed countries is further fostering the demand for automotive airbags worldwide. With growing awareness of road safety among consumers and a push from government regulations, original equipment manufacturers (OEM) are focusing on designing their new model structures to incorporate curtain airbags covering the side windows.

However, one of the major challenges faced by the industry is vehicle recalls due to faulty airbags being incorporated in cars and commercial vehicles, which negatively impacts the brand value of automakers, affecting their business performance.

Key Highlights

- In December 2023, Kia recalled the 2023 Seltos in the United States due to a welding error, causing the diffuser disk to break, resulting in the curtain airbags inflating without warning or deployment command. As per the National Highway Traffic Safety Administration (NHTSA) report, a total of 4-part numbers for the side curtain airbag modules had the issue, affecting 1,367 units of the Seltos crossover.

- In May 2023, a major "do not drive" warning was reported for nearly 90,000 BMW vehicles due to a faulty Takata driver-side airbag inflator system. The company stated that the older models of BMW fitted with faulty side airbags could send shrapnel flying into the cabin, in the direction of the front passengers, if nudged, which can pose a serious risk to drivers and other passengers.

Asia-Pacific is anticipated to be a major region contributing to the market's growth, followed by Europe and North America. Japan and South Korea are expected to contribute significantly to the growth in terms of revenue due to safety norms and firm government regulations. Due to an increase in the number of serious accidents and an expanded fleet, China is expected to emerge as one of the major countries that contribute significantly to the demand for airbags. Moreover, the preference of consumers toward new-energy vehicles is witnessing a gradual shift in automakers strategizing to electrify their vehicle fleets, which is expected to positively influence the demand for automotive airbag systems in the coming years.

Automotive Airbags Market Trends

Passengers Cars Segment to Gain Traction during the Forecast Period

Passenger car sales are witnessing tremendous growth globally, with leading car brands including Volkswagen, Nissan, General Motors, and Ford. With the expanding passenger car market, there exist rising safety concerns among automakers to ensure that their vehicle models can provide all necessary safety solutions that can mitigate road fatalities, which is positively impacting the surging demand for automotive airbag systems.

- According to the International Organization of Motor Vehicle Manufacturers (OICA), new passenger car sales worldwide touched 57.4 million units in 2022 compared to 56.4 million units in 2021, representing a year-on-year growth of 1.9% between 2021 and 2022.

The rising urbanization rate and increasing per capita disposable income of consumers are aiding the demand for passenger cars as these consumers prefer private transportation mediums for their commuting purposes. Passenger safety is of utmost importance to governments and manufacturers. Regulations toward consumer safety and security have made manufacturers install safety devices in cars. Many countries have made using seat belts and airbags mandatory. Moreover, manufacturers are actively focusing on forming partnerships with major automakers to enhance their brand presence. They are introducing new products that can suit the requirements of new-age passenger cars.

- In May 2023, NIO, a Chinese-based high-performance electric vehicle manufacturer, reached an agreement with Autoliv Inc., the leading manufacturer of automotive airbags and seat belts, to manufacture safety products for electric vehicles. This development of safety technologies will increase the demand for inflatable seat belts, as airbag deployment works only when the seat belts are intact.

With the rising automobile vehicle production and sales worldwide, the automotive passenger safety authorities are adopting various safety regulations to reduce passenger injuries.

- For instance, in October 2023, the Ministry of Road Transport and Highways India made six airbags mandatory for automotive passenger vehicles. This rule will apply to eight-seater passenger cars to make road travel safer. Due to the challenges faced in the global supply chain, this rule has been in effect since October 2023. Initially, the Indian government officials wanted to roll it out in October 2022.

With the growth in electric passenger car sales and the expanding production market, a massive demand for automotive airbag systems for passenger cars is projected during the forecast period.

Asia-Pacific Region is Expected to be Fastest-Growing Market During Forecast Period

Asia-Pacific is expected to be the fastest-growing region in the market, followed by North America and Europe. Asia-Pacific is a huge market for passenger vehicles, with India and China being some of the world's largest markets for passenger vehicles, contributing to almost 30% of worldwide passenger vehicle sales.

- According to the Society of Manufacturers of Electric Vehicles, electric four-wheeler sales touched 48,105 units in FY 2023 compared to 19,782 units in FY 2022, representing a Y-o-Y growth of 143.1% between FY 2022 and FY 2023.

- According to the Japan Automobile Dealers Association, in October 2023, the new vehicle market in Japan made a strong recovery, with sales rising by 10.7% to 397,672 units from 359,159 units in October 2022. In January 2024, mini vehicle sales in Japan touched 334 thousand units.

The increased consumer preference for safety and comfort features, the increased penetration of side and curtain airbags in mid-level cars, and the rising demand for safety features in vehicles are primarily responsible for the growth of advanced safety in passenger cars and commercial vehicles in Asia-Pacific. The demand for airbags is also anticipated to increase over the forecast period due to government initiatives to improve passenger safety and falling system and component costs.

Furthermore, governments in the region are increasing their focus on reducing road accidents and fatalities, fueling the demand for automotive airbag systems. Airbags are crucial in any vehicle to mitigate the impact of an accident, and therefore, integrating advanced airbag modules is a necessity that can enhance road safety in the region.

- According to the Indian government, 461,312 road accidents were reported in the country in 2022, resulting in 168,491 fatalities and injuries to 443,366 individuals, suggesting a growing need for airbags.

With major automakers strategizing to expand their operations and launch new vehicle models in countries such as China and India, a massive demand for automotive airbag systems across Asia-Pacific is expected during the forecast period.

Automotive Airbags Industry Overview

The automotive airbags market is highly consolidated and competitive. A few players capture most of the market share. Some of the major players include ZF Friedrichshafen AG, Autoliv Inc., Toyoda Gosei Co. Ltd, Joyson Safety Systems, Hyundai Mobis Co. Ltd, Continental AG, Sumitomo Corporation, and Ashimori Industry Co. Ltd, among others. These players are investing hefty sums in research and development to constantly manufacture innovative airbag solutions that can enhance the safety of drivers. For instance,

- In July 2023, ZF Group finalized a deal with the Wuhan Economic Development Zone (WEDZ) located in Hubei province, central China, to invest in a new facility focused on producing and developing automotive airbags. The establishment will be known as ZF Wuhan Automotive Safety Systems (Wuhan) Co. Ltd. Once operational, this center is projected to achieve a maximum yearly production value of approximately CNY 3 billion (USD 4,200 million)

- In June 2023, Autoliv unveiled its new airbag technology based on the Bernoulli Principle, which states that, as the speed of a fluid increases, the static pressure decreases, which assists in significantly incorporating surrounding air into the airbag's inflation process. The pioneering 'Bernoulli airbag' was showcased at Autoliv's Investor Day in Auburn Hills, Michigan, United States.

The market is anticipated to witness rapid enhancement in automotive airbag modules as competitors strategize to gain a competitive edge. Major players seek to form long-term partnerships with automakers to boost their profitability prospects.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Drivers

- 4.1.1 Increasing Passenger and Commercial Vehicle Sales to Foster Growth

- 4.2 Market Restraints

- 4.2.1 Airbag Malfunction and Recall Deters Growth

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Threat of New Entrants

- 4.3.2 Bargaining Power of Buyers/Consumers

- 4.3.3 Bargaining Power of Suppliers

- 4.3.4 Threat of Substitute Products

- 4.3.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size in Value - USD)

- 5.1 By Vehicle Type

- 5.1.1 Passenger Cars

- 5.1.2 Commercial Vehicles

- 5.2 By Type

- 5.2.1 Front Airbags

- 5.2.2 Inflatable Seat Belts

- 5.2.3 Curtain Airbags

- 5.2.4 Side Airbags

- 5.2.5 Knee Airbags

- 5.3 By Sales Channel

- 5.3.1 Original Equipment Manufacturer (OEM)

- 5.3.2 Replacement/Aftermarket

- 5.4 By Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.1.3 Rest of North America

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Spain

- 5.4.2.5 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 China

- 5.4.3.2 India

- 5.4.3.3 Japan

- 5.4.3.4 South Korea

- 5.4.3.5 Rest of Asia-Pacific

- 5.4.4 Rest of the World

- 5.4.4.1 South America

- 5.4.4.2 Middle East and Africa

- 5.4.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles

- 6.2.1 ZF Friedrichshafen AG

- 6.2.2 Autoliv Inc.

- 6.2.3 Yanfeng (Huayu Automotive Systems Co. Ltd)

- 6.2.4 Toyoda Gosei Co. Ltd

- 6.2.5 Continental AG

- 6.2.6 Joyson Safety Systems

- 6.2.7 Hyundai Mobis Co. Ltd

- 6.2.8 Sumitomo Corporation

- 6.2.9 Jinzhou Jinheng Automotive Safety System Co. Ltd

- 6.2.10 Ashimori Industry Co. Ltd

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Government's Aggressive Push to Enhance Vehicle Safety Systems to Propel the Market Demand