|

市場調査レポート

商品コード

1939666

木質パネル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Wood-based Panel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 木質パネル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

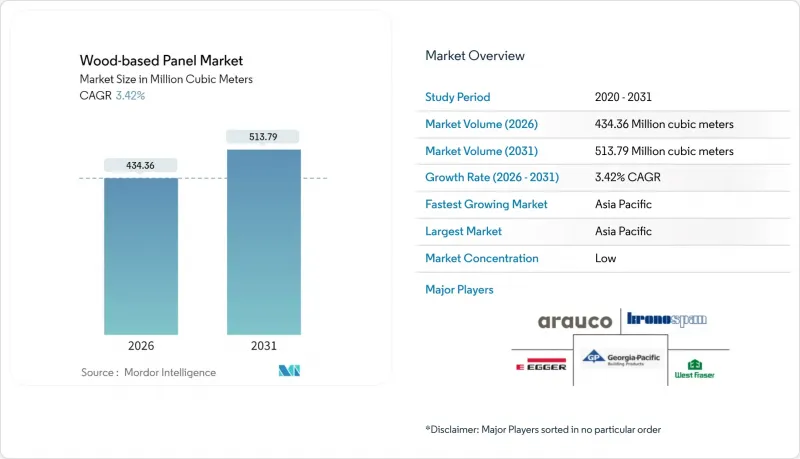

2026年の木質パネル市場規模は4億3,436万立方メートルと推定され、2025年の4億1,999万立方メートルから成長を遂げ、2031年には5億1,379万立方メートルに達すると予測されています。

2026年から2031年にかけてはCAGR3.42%で拡大が見込まれます。

堅調な住宅建設、電子商取引による家具需要、循環型経済規制が成長を支えております。一方で製造業者は排出規制の強化や繊維コストの変動に直面しております。アジア太平洋地域の豊富な木材資源、東欧および米国南部における生産能力拡大、モジュラー住宅における構造用断熱パネル(SIP)の急速な普及が追加的な追い風となっております。競争戦略は現在、垂直統合、樹脂の革新、および使用済みボードから繊維を回収するリサイクルラインへの投資に焦点が当てられています。これらの動きは、透明木材ガラス、光輝性ファサード、その他の高性能用途が総潜在市場を拡大する中で、価値を獲得することを目的としています。

世界の木質パネル市場の動向と洞察

新興経済国における建設需要の回復

アジア太平洋地域およびラテンアメリカの一部では、各国政府がインフラ支出を倍増させており、合板、MDF、OSB(配向性ストランドボード)に対する持続的な需要を喚起しています。インドの連邦高速道路計画やインドネシアの新首都プロジェクトは複数年にわたる調達サイクルを支え、トルコの地震復興事業ではロシア産製材の輸入量が2024年初頭に3倍増の292,200m3に達しました。製造業者は、短期的な需要減速にもかかわらず、将来の供給逼迫に備えて原木の備蓄を進めており、インドにおける四半期ベースで40%の輸入急増がその証左です。住友林業をはじめとする日本の大手企業は、5年以内に東南アジアで7,000戸の住宅建設を約束しており、地域の住宅需要に対する確信を示しています。こうした動向により、構造用パネルの消費は少なくとも2028年まで上昇傾向が継続する見込みです。

家具EC市場の急成長

オンライン家具販売の増加は地理的障壁を低減し、モデルチェンジの加速と小ロット生産を促すことで、柔軟なパネル供給業者に有利に働いております。米国における住宅用家具受注は2024年4月に前年比22%増加しましたが、国内の木製家具出荷量は2000年水準を48%下回っております。輸入志向のバリューチェーンは依然としてパーティクルボード、MDF、合板基材への依存度が高く、大量のパネル需要を支えています。マレーシアは電子商取引物流を活用し、2021年に木材輸出額を227億リンギットまで押し上げ、合板が主要品目となりました。ジャストインタイムのラミネート加工とデジタルプリント装飾の供給が可能な俊敏な工場は、この急速に変化する流通経路において引き続きシェアを獲得しています。

ホルムアルデヒド排出規制の強化

EUでは2026年8月より室内空気中のホルムアルデヒド濃度を0.062mg/m3に制限するため、工場は15~25%高価な無添加ホルムアルデヒド樹脂への切り替えを迫られています。ドイツはEU規制に準拠し国内の例外措置を廃止した一方、米国環境保護庁(EPA)の基準値は同水準を維持しており、回避の余地はほとんどありません。連続プレスラインへの設備投資や代替接着剤システムへの転換はキャッシュフローを圧迫しており、特に既に薄利で運営されている中小パーティクルボード工場では影響が大きいです。

セグメント分析

世界のMDF/HDF出荷量はCAGR4.12%で拡大し、木材系パネル市場全体の成長を上回る見込みです。中国は依然として世界のMDF供給量の約60%を占めますが、ベトナムや東欧の新規工場が低コスト繊維、自動サンディングライン、デジタルプリント装飾により差を縮めています。メコンウッド社のカムケー工場における60万m3プレス設備は2024年7月に稼働を開始し、直ちにCARB基準適合ボードを求める日本の輸入業者をターゲットとしています。成熟経済圏では、持続可能性ラベルにより、曲げ強度を損なうことなく最大24%の再生繊維を配合したMDFへの需要が誘導されています。

合板は、外装材やキャビネット骨組みにおける汎用性により、依然として27.85%という圧倒的なシェアを維持しております。しかしながら、構造用断熱パネル(SIPs)や建築基準適合せん断パネルの需要拡大を背景に、OSBの生産量はより急速に増加しています。一方、パーティクルボードは低価格家具分野で存在感を維持しています。高級キッチンやRV(レクリエーショナルビークル)内装材では、EU木材規制(EUDR)に伴う供給逼迫にもかかわらず、高級な単板を活用した広葉樹合板が採用されています。生産者は原料の多様化を進めており、インドではプランテーションチークの端材、マレーシアではゴム材を活用することで、丸太コストの削減とライフサイクル評価の向上を図っています。

本「木質パネル市場レポート」は、製品タイプ別(中密度繊維板(MDF)/高密度繊維板(HDF)、配向性ストランドボード(OSB)、パーティクルボード、合板、広葉樹合板、その他)、用途別(家具、建設、包装、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分析されています。市場予測は数量(百万立方メートル)で提示されます。

地域別分析

アジア太平洋地域は2025年の出荷量の52.12%を占め、2031年までCAGR3.85%で拡大が見込まれます。中国の合板輸出は2024年に1,327万m3(52億7,000万米ドル相当)に達し、ASEANおよび中東向け関税優遇措置が後押ししました。欧州のパネルメーカーは複雑な状況に直面しています。工場はホルムアルデヒドフリー樹脂への改修やEUDR(欧州木材規制)トレーサビリティ導入が必須となり、コスト上昇圧力が生じています。しかしながら、ドイツやフランスにおけるパンデミック後の改修需要の急増、およびパネル端材に対するバイオマス補助金が需要を支えています。クロノスパン社のリウネ工場(年産70万m3のOSBライン)など東欧の工場は、針葉樹林地帯やEUのエンドユーザーに近い立地を活かし、供給不足を補う立場にあります。

北米では二極化した動向が見られます。2023年の構造用パネル生産量はOSBが4.6%、合板が1.0%減少しました。米国南部の工場は低伐採権料と改良型連続プレスを活用し、余剰OSBを欧州へ輸出しています。ブリティッシュコロンビア州では、伐採権料の上昇と山火事による操業停止の影響で、生産能力の合理化が進んでいます。ブラジルを筆頭とするラテンアメリカは新興の供給拠点であり、豊富なマツの植林地と通貨優位性により価格競争力のある輸出が可能である一方、国内消費はプレハブ式社会住宅計画の進展に伴い増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興経済国における建設需要の回復局面

- 家具分野における電子商取引の急成長

- 循環型経済の義務化がエンジニアードウッドを有利に

- 透明木材ファサードおよび自動車用ガラス採用

- モジュラー住宅におけるOSBベースSIPsの急速な普及

- 市場抑制要因

- ホルムアルデヒド排出規制の強化

- 木材・繊維原料価格の変動性

- EU森林破壊規制(EUDR)への対応負担

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 中密度繊維板(MDF)/高密度繊維板(HDF)

- 配向性ストランドボード(OSB)

- パーティクルボード

- 合板

- 広葉樹

- その他のタイプ

- 用途別

- 家具

- 住宅

- 商業

- 建設

- 床と屋根

- 壁

- ドア

- その他建設資材(装飾品、枠、付属品)

- 包装

- その他(芸術分野、工業用試作、玩具)

- 家具

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Arauco

- Boise Cascade

- CenturyPly

- Dexco

- Dongwha Group

- Egger

- Georgia-Pacific

- Greenpanel Industries Limited

- Kastamonu Entegre

- Kronoplus Limited

- Langboard Inc.

- Louisiana-Pacific Corporation

- Pfleiderer

- Roseburg Forest Products

- Swiss Krono Group

- West Fraser

- Weyerhaeuser Company