|

市場調査レポート

商品コード

1640494

バイオベース接着剤:市場シェア分析、産業動向と統計、成長予測(2025~2030年)Bio-based Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バイオベース接着剤:市場シェア分析、産業動向と統計、成長予測(2025~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

概要

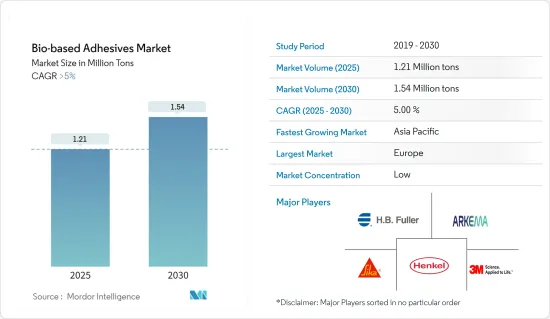

バイオベース接着剤市場規模は2025年に121万トンと推定され、予測期間中(2025~2030年)のCAGRは5%を超え、2030年には154万トンに達すると予測されます。

主要ハイライト

- 包装セグメントからの需要の増加と、米国における従来型接着剤に対する厳しい規制が、市場成長を促す2つの主要要因です。

- しかし、石油系添加剤に比べバイオ系添加剤の貯蔵寿命の低さや性能上の支障が市場成長の妨げになる可能性が高いです。

- モジュール建設活動の拡大は、短期的には市場に成長機会をもたらす可能性が高いです。

- バイオベース接着剤市場は欧州が世界を席巻しており、予測期間中に最も高い成長率を記録する可能性が高いです。

バイオベース接着剤市場の動向

包装産業が市場を独占する見込み

- 保管や輸送に安定性が求められるため、あるいは美観上の理由から、あらゆる工業製品の非常に高い割合が包装された状態で販売されています。現在使用されている包装資材のほとんどは、接着剤の助けを借りて、異なる材料を組み合わせてラミネート加工したものです。

- バイオベースの接着剤は、サステイナブル包装、ラベリング、ラミネート、保存期間延長のための食用コーティング、乳製品や飲料加工における組み立て、堆肥化可能な包装、機能的なアプリケーション、移行懸念への対処を容易にし、それによって、より環境に優しい、より環境に優しい産業に貢献し、飲食品産業にとって不可欠です。

- PMMI(The Association for Packaging and Processing)によると、北米の飲料包装産業は2018~2028年にかけて4.5%の成長を記録すると予想されており、米国が飲料包装セグメントの発展に重要な役割を果たしています。

- Amazon Freshのようなサービスの普及は増加傾向にあり、消費者は自宅に居ながらにして新鮮農産物を手に入れることができます。さらに、飲食品加工工場の大半は、包装用のバイオベースの接着剤が中心となっています。

- オーガニック食品に対する世界の需要の高まりは、食品包装の消費を押し上げると予想されます。Organic Trade Associationによると、米国ではオーガニック包装食品は2025年までに250億6,040万米ドルに達する見込みです。

- インド包装産業協会(PIAI)によると、インドの包装産業は予測期間中に22%の成長率が見込まれています。インドの包装市場は、2025年までに2,048億1,000万米ドルに達すると予想されています。そのため、バイオベースの接着剤市場はこの地域で成長すると予想されます。

- 特に東欧諸国や北米諸国では、生活水準の向上と購買所得の増加により、幅広い製品への需要が高まっており、そのすべてが包装を必要としています。そのため、包装に対する需要が、バイオベースの接着剤の消費を増加させています。

- したがって、前述のすべての要因が包装産業を牽引し、予測期間中にバイオベース接着剤の需要を高めると予想されます。

欧州が市場を独占する見込み

- ドイツや英国などの国々からの高い需要により、欧州がバイオベース接着剤市場を独占しています。

- ドイツは欧州におけるバイオベース接着剤の主要消費国であり、多くの大手企業が進出しています。ドイツは、世界的に見ても天然ゴム系とデンプン系接着剤の主要生産国です。

- ドイツにおけるバイオコハク酸の生産量の増加が、バイオコハク酸をベースとするバイオベースのラベル用接着剤の生産を支えています。

- バイオベースの接着剤は建設産業で極めて重要な役割を果たしており、木材の接着、パネルや複合材の製造、断熱材の接着、環境に優しい床材の設置、建築用シーリング材、プレハブ建築、接着テープ、環境に優しい屋根の設置、生分解性型枠接着剤、全体的なサステイナブル建設プラクティスなどに利用され、環境に配慮した建築プロセスに貢献しています。

- 欧州委員会が発表したデータによると、2023年12月の建設生産額の2022年12月比の伸びは、ユーロ圏全体で1.9%、欧州連合全体で2.4%でした。2023年の建設生産の対2022年比平均増加率は、ユーロ圏で0.2%、欧州連合で0.1%でした。

- 医療産業では、バイオベースの接着剤は、創傷治療、医療機器の組み立て、ドラッグデリバリーシステムなど、さまざまな医療製薬セグメントでの用途があり、生体適合性と安全性に優れた接着ソリューションを提供しています。

- 経済協力開発機構(OECD)の新しい報告書によると、2023年には、ドイツがGDPの12.7%を医療費に費やし、次いでフランスがGDPの約12.1%を医療費に費やすという、第2位の支出国になりました。

- パーソナルケア産業では、バイオベースの接着剤が化粧品や衛生用品の生産に使用され、包帯、粘着テープ、生理用品などの組み立てに貢献し、従来の接着剤に代わる持続可能で肌に優しい代替品を提供しています。

- 国家統計局(英国)によると、英国のパーソナルケアに対する消費者支出は2023年第1四半期に78億9,600万ポンドに達し、2022年第1四半期の73億6,300万ポンドから増加しました。

- イタリアでは、住宅建設活動や様々な施設プロジェクトが増加しており、モジュール型建築市場は予測期間中に大幅な成長が見込まれます。Eurostat(欧州委員会の総局)によると、イタリアの建設収入は2025年までに約576億8,000万米ドルに達します。

- したがって、欧州がバイオベースの接着剤市場を独占する可能性が高く、予測期間中に最大の市場シェアを占めると予想されます。

バイオベース産業概要

世界のバイオベース接着剤市場はセグメント化されており、主要企業間の競争が激しいです。市場に参入している主要参入企業には、Henkel AG &Co.KGaA、H.B Fuller、Arkema、Sika、3M companyなどがあります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の成果

- 調査の前提

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- 包装セグメントからの需要増加

- 米国における従来型接着剤に対する厳しい規制

- その他の促進要因

- 抑制要因

- 石油系接着剤と比較して低い貯蔵寿命と性能

- その他の抑制要因

- 産業バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場セグメンテーション

- 原料

- ロジン

- 澱粉末

- リグニン

- 大豆

- その他の原料

- エンドユーザー産業

- 建築・建設

- 紙・板紙包装

- 医療

- パーソナルケア

- 木工・建具

- その他

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 市場ランキング分析

- 主要企業の戦略

- 企業プロファイル

- 3M

- Arkema(bostik)

- Artimelt AG

- Beardow Adams

- Dow

- Emsland Group

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Ingredion Incorporated

- Paramelt BV

- Sika AG

- Solenis

第7章 市場機会と今後の動向

- エンジニアードウッド製品への応用拡大

- その他の機会

目次

Product Code: 53780

The Bio-based Adhesives Market size is estimated at 1.21 million tons in 2025, and is expected to reach 1.54 million tons by 2030, at a CAGR of greater than 5% during the forecast period (2025-2030).

Key Highlights

- The increasing demand from the packaging sector and the stringent regulations for conventional adhesives in the United States are two main factors driving the market growth.

- However, the low shelf life and performance hindrance of bio-based additives compared to petroleum-based additives is likely to hinder market growth.

- Nevertheless, the growing modular construction activities are likely to provide growth opportunities for the market over the short term.

- Europe dominates the bio-based adhesives market across the world and is likely to witness the highest growth rate during the forecast period.

Bio-based Adhesives Market Trends

The Packaging Industry is Expected to Dominate the Market

- An extremely high proportion of all industrial products are sold in packaged form, either due to stability requirements for storage and transport or aesthetic reasons. Most of the packaging materials currently being used are made from a combination of different materials laminated together with the help of adhesives.

- Bio-based adhesives are integral to the food and beverage industry, facilitating sustainable packaging, labeling, laminates, edible coatings for extended shelf life, assembly in dairy and beverage processing, compostable packaging, functional applications, and addressing migration concerns, thereby contributing to a greener and more environment-friendly industry.

- As per PMMI (The Association for Packaging and Processing), the North American beverage packaging industry is expected to record a 4.5% growth from 2018 to 2028, with the United States taking a prominent role in advancing the beverage packaging sector.

- The prevalence of services like Amazon Fresh is on the rise, enabling consumers to acquire fresh produce from the comfort of their homes. Additionally, the majority of food and beverage processing plants are centered around bio-based adhesives for the packaging.

- The rising demand for organic food globally is expected to boost the consumption of food packaging. According to the Organic Trade Association, in the United States, organic packaged food is likely to reach a value of USD 25,060.4 million by 2025.

- According to the Packaging Industry Association of India (PIAI), the Indian packaging industry is expected to grow at a rate of 22% during the forecast period. The Indian packaging market is expected to reach USD 204.81 billion by 2025. Therefore, the bio-based adhesives market is expected to grow in the region.

- The improvement in living standards and higher purchasing incomes, especially in Eastern European and North American countries, has increased the demand for a broad range of products, all of which require packaging. Therefore, the demand for packaging has, in turn, increased the consumption of bio-based adhesives.

- Hence, all the aforementioned factors are expected to drive the packaging industry, enhancing the demand for bio-based adhesives during the forecast period.

Europe is Expected to Dominate the Market

- Europe dominated the bio-based adhesives market owing to the high demand from countries like Germany and the United Kingdom.

- Germany is the major consumer of bio-based adhesives in Europe, with many major companies having a presence in the country. It is a major producer of natural rubber- and starch-based adhesives in the global scenario.

- The increase in the production of bio-succinic acid in Germany has supported the production of bio-based label adhesives that are based on bio-succinic acid.

- Bio-based adhesives play a pivotal role in the construction industry, being utilized for wood bonding, panel and composite manufacturing, insulation material bonding, eco-friendly flooring installations, construction sealants, prefabricated construction, adhesive tapes, green roofing installations, biodegradable formwork adhesives, and overall sustainable construction practices, contributing to environmentally conscious building processes.

- As per the data released by the European Commission, growth in construction production in December 2023 compared to December 2022 was 1.9% across the euro area and 2.4% across the European Union. The year-on-year average increase in construction production in 2023 compared to 2022 was 0.2% for the euro area and 0.1% for the European Union.

- In the healthcare industry, bio-based adhesives find applications in various medical and pharmaceutical contexts, including wound care, medical device assembly, and drug delivery systems, providing biocompatible and safe bonding solutions.

- According to a new report by the Organisation for Economic Co-operation and Development (OECD), in 2023, Germany was the second-largest spender in healthcare, disbursing 12.7% of its GDP on healthcare, followed by France, which spent around 12.1% of its GDP.

- In the personal care industry, bio-based adhesives are employed in the production of cosmetic and hygiene products, contributing to the assembly of items such as bandages, adhesive tapes, and sanitary products, offering a sustainable and skin-friendly alternative to traditional adhesives.

- According to the Office for National Statistics (UK), consumer spending on personal care in the United Kingdom reached GBP 7,896 million in the first quarter of 2023, increasing from GBP 7,363 million in the first quarter of 2022.

- In Italy, the market for modular construction is expected to grow at a significant rate during the forecast period, with an increase in residential construction activities and various institutional projects. As per Eurostat (a directorate-general of the European Commission), the construction revenue in Italy will reach around USD 57.68 billion by 2025.

- Hence, Europe is likely to dominate the bio-based adhesives market and is expected to hold the largest market share during the forecast period.

Bio-based Industry Overview

The global bio-based adhesives market is fragmented, with high competition among the key players. Major players operating in the market include Henkel AG & Co. KGaA, H.B Fuller, Arkema, Sika, and 3M company.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Deliverables

- 1.2 Study Assumptions

- 1.3 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Increasing Demand from Packaging Sector

- 4.1.2 Stringent Regulations for Conventional Adhesives in the United States

- 4.1.3 Other Drivers

- 4.2 Restraints

- 4.2.1 Low Shelf Life and Performance in Comparison to Petroleum-based Adhesives

- 4.2.2 Other Restraints

- 4.3 Industry Value Chain Analysis

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Consumers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

5 MARKET SEGMENTATION

- 5.1 Raw Materials

- 5.1.1 Rosin

- 5.1.2 Starch

- 5.1.3 Lignin

- 5.1.4 Soy

- 5.1.5 Other Raw Materials

- 5.2 End-user Industry

- 5.2.1 Building and Construction

- 5.2.2 Paper and Board Packaging

- 5.2.3 Healthcare

- 5.2.4 Personal Care

- 5.2.5 Woodworking and Joinery

- 5.2.6 Other End-user Industries

- 5.3 Geography

- 5.3.1 Asia-Pacific

- 5.3.1.1 China

- 5.3.1.2 India

- 5.3.1.3 Japan

- 5.3.1.4 South Korea

- 5.3.1.5 Rest of Asia-Pacific

- 5.3.2 North America

- 5.3.2.1 United States

- 5.3.2.2 Canada

- 5.3.2.3 Mexico

- 5.3.3 Europe

- 5.3.3.1 Germany

- 5.3.3.2 United Kingdom

- 5.3.3.3 France

- 5.3.3.4 Italy

- 5.3.3.5 Rest of Europe

- 5.3.4 South America

- 5.3.4.1 Brazil

- 5.3.4.2 Argentina

- 5.3.4.3 Rest of South America

- 5.3.5 Middle East and Africa

- 5.3.5.1 Saudi Arabia

- 5.3.5.2 South Africa

- 5.3.5.3 Rest of Middle East and Africa

- 5.3.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 3M

- 6.4.2 Arkema (bostik)

- 6.4.3 Artimelt AG

- 6.4.4 Beardow Adams

- 6.4.5 Dow

- 6.4.6 Emsland Group

- 6.4.7 H.B. Fuller Company

- 6.4.8 Henkel AG & Co. KGaA

- 6.4.9 Ingredion Incorporated

- 6.4.10 Paramelt BV

- 6.4.11 Sika AG

- 6.4.12 Solenis

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Increasing Application In Engineered Wood Products

- 7.2 Other Opportunities