鉱業用化学品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mining Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906872

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

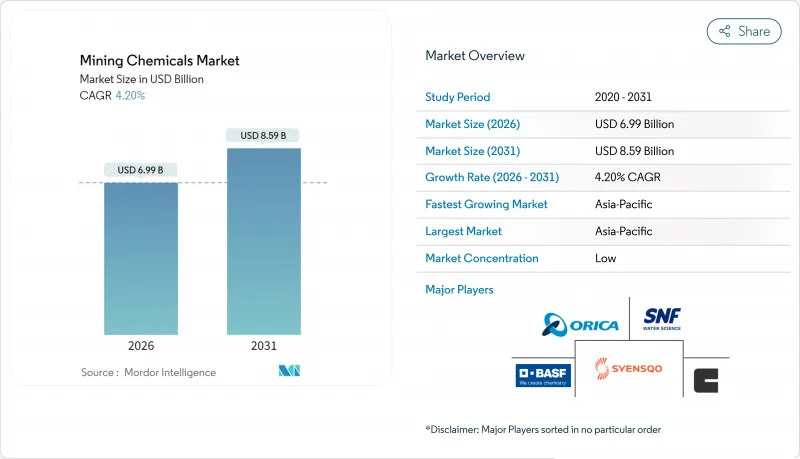

鉱業用化学品市場は、2025年の67億1,000万米ドルから2026年には69億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.2%で推移し、2031年までに85億9,000万米ドルに達すると予測されております。

電池用金属の需要増加、環境規制の強化、エネルギー転換の加速により、金属回収率を高めつつ水と電力の使用量を削減する、より選択的で環境効率の高い試薬配合への購買判断が進んでいます。アジア太平洋地域は依然として主要な生産拠点であり、北米における新規生産能力と湿式冶金への戦略的投資が、その他の鉱業用化学品市場における安定した需要拡大を支えています。浮選剤が収益の基盤であり続けていますが、最も強い勢いを見せているのは、リチウム、ニッケル、コバルト、希土類元素向けの低炭素フローシートを可能にする溶媒抽出用試薬です。競合は中程度です。既存のサプライヤーは合併・買収やデジタル最適化を通じてシェアを守り、一方、小規模な新規参入企業はバイオベースの化学品や乾式処理助剤を活用し、鉱業用化学品市場における未開拓のニッチ市場を開拓しています。

世界の鉱業用化学品市場の動向と洞察

アジア太平洋地域および北米における鉱業設備投資の増加

米国における鉱業用化学品市場の試薬需要は活発化しております。オーストラリア単独でも、2024-25年度の資源輸出収益は3,800億米ドルに達すると予測されており、新規銅・リチウム・ニッケルプロジェクトのパイプライン拡大に伴い、浮選・浸出・水処理パッケージ向けの試薬入札が増加しています。銅製錬所の処理料金は2024年にマイナスに転じ、濃縮鉱供給の逼迫を示唆するとともに、高純度溶媒抽出剤に依存する新たな湿式冶金投資を促進しています。金融アナリストの試算によれば、広範な産業設備投資サイクルにより年間2.5~5兆米ドルがインフラに投入され、重要鉱物需要の増加を通じて鉱業用化学品市場が間接的に強化される見込みです。デジタル投与制御と特殊配合を統合できるサプライヤーは、事業者が新規資産全体でプラント化学を標準化する中、長期供給契約を獲得しています。

電気自動車(EV)および再生可能エネルギー供給網からの鉱物需要急増

2024年に稼働を開始したバッテリー用ギガファクトリーにより、米国のセル生産量は40%急増し、リチウム、ニッケル、コバルトの単位当たりの需要が加速。これにより2030年までの世界の鉱物需要予測は3倍に膨らみました。スポジュームやラテライトの処理量が増加するごとに、従来型のベースメタル製錬フローシートと比較して40~200%多くの化学試薬を消費するため、鉱業用化学品市場全体で溶媒抽出および結晶化用試薬の需要が拡大しています。同時に、リン酸鉄リチウムやナトリウムイオン電池技術へ転換するセルメーカーは、新たなプロセス制御上の課題を生み出しており、これに対応するためには特注のキレート剤が必要となります。地政学的摩擦による重要鉱物供給の混乱懸念が高まる中、鉱山企業は供給リスクを軽減するため複数年にわたる試薬契約を締結しており、鉱業用化学品市場の構造的成長をさらに強化しています。

有毒試薬に対する世界の規制強化

各国政府は現在、シアン化物、水銀、キサンテート使用者に、継続的なモニタリング、緊急時対応計画、閉鎖後の水処理に対する財務保証を義務付ける厳格な規制コードに基づく登録を義務付けております。国際シアン化物管理コードおよび米国土地管理局による長期処理資金に関する新規制により、コンプライアンスコストが上昇しております。欧州規制当局は、PFAS系泡剤の追加禁止を検討しており、鉱業用化学品市場全体で代替界面活性剤への移行が加速しています。サプライヤーは再配合を行うか、市場アクセス制限に直面するかの選択を迫られており、短期的な成長は鈍化するもの、長期的なイノベーションを促進する要因となっています。

セグメント分析

2025年、浮選薬品は鉱業用化学品市場シェアの55.30%を占め、複雑化する鉱石から銅・亜鉛・貴金属硫化物を分離する上で不可欠な役割を果たしています。この収益の大部分を占めるのはコレクターで、次いで抑圧剤、凝集剤、起泡剤、分散剤が続き、これらはパルプ化学を最適動力学に調整します。Syensqo社のAEROPHINEシリーズなどのプレミアムコレクターは、従来のキサンタン系薬剤と比較して最大30%少ない投与量で選択性を向上させ、コスト削減とESG対応を両立させたい鉱山事業者から高く評価されています。抑制剤は硫化鉄による希釈を防止し、合成起泡剤は粗粒浮選回路における気泡サイズを安定化させます。鉱業用化学薬品市場において、浮選薬品の市場規模は、鉱石品位の低下を背景に着実な成長が見込まれます。品位低下により、回収率を維持するためには粉砕を微細化し、より多くの化学薬品を追加する必要が生じるためです。

抽出剤、希釈剤、抽出剤、ストリッピング溶液は、機能別セグメントの中で最も高い4.32%のCAGRで拡大しています。この成長軌道は、リチウム塩水、ニッケルラテライト、多金属精鉱向けに計画されている大規模な湿式冶金ラインに起因しています。BASFの水溶液冶金プラットフォームは、製錬に比べて40%少ないエネルギーで高純度の金属塩を生成するため、溶媒抽出は魅力的な脱炭素化経路となっています。

鉱業用化学品レポートは、機能別(浮選薬品、抽出薬品、粉砕助剤)、用途別(鉱物処理および廃水処理)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、銅・ニッケル・希土類処理における中国の優位性と、インドの国内鉱物資源商業化推進により、2025年時点で鉱業用化学品市場の54.10%の収益シェアを維持しました。中国のリチウム・ニッケル精錬クラスターと、アフリカ・ラテンアメリカ鉱山への国家支援投資が相まって、経済減速局面においても堅調な需要を支えています。

北米市場は、先進電池および重要鉱物のサプライチェーン安全保障を追求するワシントン政策により成長しています。連邦政府のインセンティブにより、1,500億米ドルを超える電池セル・原料プロジェクトが発表され、リチウム・ニッケル・コバルト抽出ラインにおける試薬需要を強化しています。カナダの探査支出は2024年に41億米ドルに達し、中小鉱山企業が希土類・重要金属鉱床の水溶液冶金試験を推進しています。

欧州は生産量は控えめながら、集中的な技術革新が見られます。EU重要原材料法は国内精製・リサイクルを支援し、電池材料循環における特殊試薬の採用を促進しています。BASF社とクラリアント社は欧州工場からPFASフリーの泡立ち剤やバイオコレクターを供給し、地域の自給率向上と競争上の差別化を図っています。南米のリチウム三角地帯とチリの銅鉱山拡張は重要な役割を担い、アフリカの鉱物資源はインフラやガバナンスの複雑さを乗り越えられる供給業者にとって成長の余地を提供します。中東の需要は小規模ながら、リン酸肥料やアルミニウム分野における垂直統合型メガプロジェクトが選択的な成長領域を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域および北米における鉱業設備投資の増加

- 電気自動車および再生可能エネルギー供給チェーンからの鉱物需要急増

- 大規模鉱山における水リサイクル基準の厳格化

- 商品価格の回復が探査予算を支える

- ESGコンプライアンスのためのバイオベースコレクターへの移行

- 市場抑制要因

- 有毒試薬に関する世界の規制の強化

- 原油由来原料コストの変動性

- 湿式試薬を回避する新興の乾式処理技術

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 機能別

- 浮選化学品

- 収集剤

- 抑制剤

- 凝集剤

- 起泡剤

- 分散剤

- 抽出用化学品

- 希釈剤

- 抽出剤

- 粉砕助剤

- 浮選化学品

- 用途別

- 鉱物処理

- 廃水処理

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF

- 3M

- AECI

- Arkema

- Betachem(Pty)Ltd

- Celanese Corporation

- Chevron Phillips Chemical Company LLC

- Clariant

- CTC(Tennant Consolidated Group)

- Ecolab

- FMC Corporation

- Indorama Ventures Public Limited

- Kemira

- NASACO

- Orica Limited

- Qingdao Ruchang Mining Industry Co. Ltd

- Sasol

- SNF Group

- Syensqo

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日