スマート吸入器:市場シェア分析、産業動向・統計、成長予測(2024~2029年)

Smart Inhalers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029)- 発行日

- ページ情報

- 英文 109 Pages

- 納期

- 2~3営業日

- 商品コード

- 1521875

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

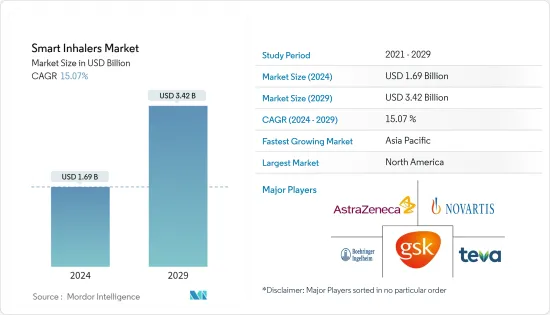

スマート吸入器市場規模は2024年に16億9,000万米ドルと推定・予測され、2029年には34億2,000万米ドルに達し、市場推定・予測期間(2024~2029年)のCAGRは15.07%で成長すると予測されます。

パンデミックは遠隔医療と遠隔患者モニタリングの採用を加速させました。パンデミック時の遠隔医療の急増は、スマート吸入器の重要性を増幅し、遠隔患者モニタリングとデータ収集を容易にしました。バーチャル医療サービスに対する需要の高まりは、医療提供の進化する状況に合わせて、遠隔ソリューションの採用を推進しました。パンデミックの間、呼吸器の健康への注目が高まるにつれ、患者と医療プロバイダーは吸入レジメンのアドヒアランスの重要性をより意識するようになりました。リマインダー機能を備えたスマート吸入器は、患者が服用を継続するのに役立った。スマート吸入器は、呼吸器疾患の効率的なモニタリングと遠隔管理を可能にし、パンデミック対策にリソースを割くことで、医療システムの負担軽減に貢献しました。全体的な効果として、特に呼吸器疾患の管理に対するスマート吸入器技術の認識と採用が高まったと考えられます。

したがって、パンデミックは、スマート吸入器市場の成長の主要因であることが判明しました。この業界は、呼吸器疾患の有病率の上昇、プロアクティブで個別化された医療の重視の高まり、センサー技術の進歩、主流の医療行為へのデジタルヘルスソリューションの統合の増加などを原動力として、大きな成長を遂げようとしています。

さらに、大気汚染の増加、喫煙、高齢化は、慢性呼吸器疾患の罹患者数の増加に寄与しています。世界194カ国のデータ別の最近の推定は、Global Initiative for Asthma Reports, 2020に掲載され、毎年400万人の小児喘息の新規症例がNO2汚染に起因する可能性があり、世界の罹患率の13%を占めると結論づけています。この寄与は、新しい喘息症例の20%を超えています。同じ論文で報告された欧州の分析サブセットでは、西欧で17%、中央欧州で14%、東欧で17%の負担がNO2に起因すると推定されました。これらの疾患の患者は、症状をコントロールし、増悪を防ぐために効果的な病態管理が必要です。吸入薬はこれらの疾患の治療の主要な手段です。

さらに、慢性呼吸器疾患の管理においては、服薬アドヒアランスの悪さが大きな問題となっています。2022年に米国国立医療図書館が発表した研究によると、服薬アドヒアランスの悪さと吸入器の誤った使用は、喘息コントロールの最適化につながらないです。服薬アドヒアランスは世界中で13%から52%と幅があります。病気に対する認識、服薬に対する信念、忘れっぽさ、吸入技術の理解困難さ、病気に対する態度、自己効力感など、いくつかの要因が服薬アドヒアランス不良の原因となっています。多くの患者は処方された吸入器レジメンを守るのに苦労し、最適な疾患コントロールができないです。スマート吸入器には、リマインダー、投与量追跡、医療プロバイダーとのデータ共有などの機能があります。これらの機能は、吸入レジメンに対する患者のアドヒアランスを大幅に改善することが証明されています。オランダのGroningen Research Institute for Asthma and COPD(GRIAC)で実施された調査研究では、スマート吸入器は自己管理を指導することで医療従事者を助けると結論付けています。また、いくつかの研究で、電子吸入器リマインダーは標準治療と比較して服薬アドヒアランスを有意に向上させることが判明したと述べられています。これは、入院、救急外来受診、関連医療費の削減につながり、患者と医療システムの両方に利益をもたらします。

Tevaのプロエア・デジヘーラーは、センサーを内蔵した初のデジタル吸入器で、遠隔監視と治療計画の調整を可能にします。これはCOVID-19の大流行時に特に重要となり、以来標準治療となっています。スマート吸入器は、患者が自分の状態を積極的に管理できるツールを提供することで、患者に力を与えます。吸入器の使用状況や症状を追跡する機能は、患者自身のケアへの関与を高める。

そのため、スマート吸入器に対する需要の高まりがこのセグメントの技術革新を促進し、より多くの企業が研究開発に投資しており、その結果、スマート吸入器の選択肢が広がっています。しかし、代替品としての従来の吸入器の利用可能性、厳しい規制要件、コンプライアンス基準などの課題は、スマート吸入器市場の革新と急速な拡大を阻害する可能性があります。さらに、これらの高度なデバイスに関連する高いコストに起因する患者の潜在的な経済的負担は、特に医療資源が限られている地域では、そのアクセシビリティを制限し、制約となる可能性があります。

スマート吸入器市場動向

予測期間中、定量吸入器(MDI)セグメントがスマート吸入器市場を独占する見込み

MDIは、正確に計量されたスプレーまたはミストで薬剤を送達する吸入装置です。MDIは推進剤によって推進され、患者は呼吸と吸入器の作動を調整する必要があります。ほとんどの場合、MDIは使い慣れ、使いやすさから好まれています。多くの製薬会社や吸入器メーカーがMDIにスマート機能を組み込んでおり、服薬アドヒアランスや疾病管理を強化したい患者にとって魅力的な選択肢となっています。例えば、アストラゼンカ社のシムビコート吸入器には、服薬アドヒアランスを高めるために、使用状況を追跡して患者にフィードバックを提供する吸入器分析機能が組み込まれています。

MDIベースのスマート吸入器の継続的な技術進歩と製品承認は、市場をさらに推進すると予測されます。用量カウンター、吸入器分析、モバイルアプリとの統合などの技術的利点が、スマート吸入器市場におけるMDIの優位性に寄与しています。例えば、2022年2月、HeroTracker Senseは、COVID-19による慢性呼吸器疾患患者の生活を改善するために設計されました。これはMDIの使用状況を追跡し、処方された治療のアドヒアランス向上を促進するものです。

したがって、MDIベースのスマート吸入器セグメントは、患者中心の医療への重点の高まり、吸入器の有効性を高める技術の進歩、呼吸器ケアへのデジタルヘルスソリューションの統合を含む製品承認の増加などの主要要因によって、予測期間中に支配的であると予想されます。これらの要因は、スマート吸入器のダイナミックな展望の中でMDIが有望な軌道を描いていることを裏付けています。

北米がスマート吸入器市場を独占する見込み

北米は、呼吸器疾患の高い有病率、先端技術の急速な成長、同地域の強固な医療インフラなどの要因により、市場を独占すると予想されます。

北米では、喘息やCOPDなどの呼吸器疾患の有病率が高いです。Asthma and Allergy Foundation of Americaによると、2023年には米国で2,700万人以上が喘息を患っており、これは約12人に1人に相当します。また、同資料によると、18歳以上の米国成人の喘息患者数は2,200万人を超えています。さらに、米国疾病予防管理センター(CDC)によると、2001~2020年にかけて小児の喘息患者は減少しています。しかし、小児の50%がコントロール不能の喘息を持っていると推定されています。

北米の企業や研究機関は、スマート吸入器技術開発の最前線にいます。主要製品の発売と米国における市場参入企業の集中は、同国のスマート吸入器市場の成長を促進する要因の一部です。例えば、米国のPropeller Healthは、喘息とCOPD管理のためのスマート吸入器とセンサーを備えたプラットフォームを開発しました。米国食品医薬品局(FDA)は、スマート吸入器デバイスの規制に積極的に関与しています。2021年、カナダのコネクテッド呼吸器健康企業であるBreatheSuite Inc.は、BreatheSuite定量吸入器(MDI)V1デバイスについて米国FDAから510(K)認可を受けました。

したがって、前述の要因によって、調査された市場は北米で成長を示すと予想されます。

スマート吸入器産業概要

スマート吸入器市場は、世界的と地域的に活動する複数の企業の存在によりセグメント化されています。競合情勢には、市場シェアを持ち、よく知られているいくつかの国際企業や地元企業の分析が含まれます。主要企業は、Teva Pharmaceutical Industries Ltd、AstraZeneca、GlaxoSmithKline PLC、Novartis AG、ResMed、Adherium、AptarGroup Inc.、Findair Sp. z o.o.、Boehringer Ingelheim International GmbH、Philip Morris International Inc. Vectura Group PLC、BreatheSuite Inc.、Cognita Labsなどです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブ概要

第4章 市場力学

- 市場概要

- 市場促進要因

- 呼吸器疾患の有病率の増加

- 遠隔医療と遠隔患者モニタリングによる技術の進歩

- 服薬アドヒアランスの向上

- 市場抑制要因

- 代替品としての従来の吸入器の入手可能性

- これらの先進デバイスに関連する高コスト

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション(市場規模-米ドル)

- 製品タイプ別

- 乾燥粉末吸入器(DPI)

- 定量噴霧式吸入器(MDI)

- 適応症別

- 喘息

- 慢性閉塞性肺疾患(COPD)

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- eコマース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Teva Pharmaceutical Industries Ltd

- AstraZeneca

- GlaxoSmithKline PLC

- Novartis AG

- ResMed

- Adherium

- AptarGroup Inc.

- Findair Sp. z o. o.

- Boehringer Ingelheim International GmbH

- Philip Morris International Inc.(Vectura Group PLC)

- BreatheSuite Inc.

- Cognita Labs

第7章 市場機会と今後の動向

目次

The Smart Inhalers Market size is estimated at USD 1.69 billion in 2024, and is expected to reach USD 3.42 billion by 2029, growing at a CAGR of 15.07% during the forecast period (2024-2029).

The pandemic accelerated the adoption of telehealth and remote patient monitoring. The surge in telemedicine during the pandemic amplified the significance of smart inhalers, facilitating remote patient monitoring and data collection. The increased demand for virtual healthcare services drove the adoption of remote solutions, aligning with the evolving landscape of healthcare delivery. With the increased focus on respiratory health during the pandemic, patients and healthcare providers became more conscious of the importance of adherence to inhaler regimens. Smart inhalers with reminder features helped patients stay on track. Smart inhalers helped reduce the burden on healthcare systems by enabling efficient monitoring and management of respiratory conditions remotely, freeing up resources to combat the pandemic. The overall effect was likely an increased awareness and adoption of smart inhaler technologies, especially for the management of respiratory conditions.

Therefore, the pandemic turned out to be a leading factor in the growth of the smart inhalers market. The industry is poised for significant growth, driven by an escalating prevalence of respiratory conditions, a growing emphasis on proactive and personalized healthcare, advancements in sensor technologies, and the increasing integration of digital health solutions into mainstream medical practices.

Furthermore, increasing air pollution, smoking, and the aging population contribute to a growing number of individuals affected by chronic respiratory disorders. A recent estimation based on data from 194 countries, published in the Global Initiative for Asthma Reports, 2020, concluded that each year, 4.0 million new cases of pediatric asthma might be attributable to NO2 pollution, accounting for 13% of global incidence. This contribution exceeded 20% of new asthma cases. The European analysis subset reported in the same paper estimated that 17% of the burden in Western Europe, 14% in Central Europe, and 17% in Eastern Europe was attributable to NO2. Patients with these diseases require effective management of their conditions to control symptoms and prevent exacerbations. Inhalers are a primary means of treatment for these conditions.

In addition, poor medication adherence is a significant issue in the management of chronic respiratory disorders. According to a study published by the National Library of Medicine in 2022, poor medication adherence and incorrect inhaler use lead to suboptimal asthma control. Medication adherence varies from 13% to 52% across the world. Several factors, such as illness perceptions, medication beliefs, forgetfulness, difficulty understanding inhaler techniques, attitude toward the illness, and self-efficacy, contribute to poor medication adherence. Many patients struggle to adhere to prescribed inhaler regimens, leading to suboptimal disease control. Smart inhalers offer features like reminders, dose tracking, and data sharing with healthcare providers. These features have been proven to significantly improve patient adherence to inhaler regimens. A research study conducted at the Groningen Research Institute for Asthma and COPD (GRIAC) in the Netherlands concluded that smart inhalers help healthcare professionals by providing guided self-management. It was also stated that several studies have found that electronic inhaler reminders significantly increase medication adherence compared to standard care. This leads to a reduction in hospitalizations, emergency room visits, and associated healthcare costs, benefiting both patients and healthcare systems.

Teva's ProAir Digihaler is the first digital inhaler with built-in sensors, which allows for remote monitoring and adjustment of treatment plans. This became especially important during the COVID-19 pandemic and has since become a standard of care. Smart inhalers empower patients by providing them with tools to manage their condition actively. The ability to track their inhaler usage and symptoms enhances patient engagement in their own care.

Therefore, the increasing demand for smart inhalers has driven innovation in the field, and more companies are investing in research and development, resulting in a wider range of smart inhaler options. However, challenges such as the availability of traditional inhalers as a substitute, stringent regulatory requirements, and compliance standards could impede innovation and rapid expansion of the smart inhalers market. In addition, the potential financial burden on patients, stemming from the higher costs associated with these advanced devices, may pose a restraint, limiting their accessibility, particularly in regions with limited healthcare resources.

Smart Inhalers Market Trends

The Metered Dosage Inhalers (MDI) Segment is Expected to Dominate the Smart Inhalers Market During the Forecast Period

MDIs are inhalation devices that deliver medication in a precisely measured spray or mist. They are propelled by a propellant, and patients should coordinate their breath with inhaler actuation. In most cases, MDIs are preferred due to their familiarity and ease of use. Many pharmaceutical companies and inhaler manufacturers are integrating smart features into MDIs, making them attractive options for patients who are looking to enhance medication adherence and disease management. For instance, AstraZenca's Symbicort Inhaler incorporates inhaler analytics to track usage and provide feedback to patients in order to enhance medication adherence.

Ongoing technological advancements and product approvals for MDI-based smart inhalers are further projected to propel the market. Technological benefits, such as dose counters, inhaler analytics, and integration with mobile apps, contribute to MDIs' dominance in the smart inhalers market. For instance, in February 2022, HeroTracker Sense was designed to improve the lives of patients with chronic respiratory disease caused by COVID-19. It helped track their MDI usage and facilitate improved adherence to their prescribed therapy.

Therefore, the MDI-based smart inhalers segment is expected to dominate over the forecast period due to major factors such as the growing emphasis on patient-centric healthcare, technological advancements enhancing inhaler effectiveness, and rising product approvals involving the integration of digital health solutions into respiratory care. These drivers collectively underscore the promising trajectory of MDIs within the dynamic landscape of smart inhalers.

North America is Expected to Dominate the Smart Inhalers Market

North America is expected to dominate the market owing to factors such as the high prevalence of respiratory diseases, rapid growth in advanced technologies, and robust healthcare infrastructure in the region.

The prevalence of respiratory diseases, such as asthma and COPD, is substantial in North America. As per the Asthma and Allergy Foundation of America, in 2023, more than 27 million people in the United States had asthma, equaling about 1 in 12 people. Moreover, as per the same source, more than 22 million United States adults aged 18 and older had asthma. Furthermore, according to the Centers for Disease Control and Prevention (CDC), cases of asthma in children have declined from 2001 through 2020. However, it was estimated that 50% of children had uncontrolled asthma.

North American companies and research institutions have been at the forefront of developing smart inhaler technology. Key product launches and the high concentration of market players in the United States are some of the factors driving the growth of the smart inhalers market in the country. For example, Propeller Health, a US-based firm, developed a platform with smart inhalers and sensors for asthma and COPD management. The US Food and Drug Administration (FDA) has been actively involved in regulating smart inhaler devices. In 2021, BreatheSuite Inc., a connected respiratory health company in Canada, received the 510(K) clearance from the US FDA for its BreatheSuite metered-dose inhaler (MDI) V1 device.

Therefore, owing to the aforesaid factors, the market studied is anticipated to witness growth in North America.

Smart Inhalers Industry Overview

The smart inhalers market is fragmented due to the presence of several companies operating globally and regionally. The competitive landscape includes an analysis of a few international and local companies that hold market shares and are well known. The key players include Teva Pharmaceutical Industries Ltd, AstraZeneca, GlaxoSmithKline PLC, Novartis AG, ResMed, Adherium, AptarGroup Inc., Findair Sp. z o. o., Boehringer Ingelheim International GmbH, Philip Morris International Inc. (Vectura Group PLC), BreatheSuite Inc., and Cognita Labs.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Growing Prevalence of Respiratory Diseases

- 4.2.2 Technological Advancements Owing to Telehealth and Remote Patient Monitoring

- 4.2.3 Improved Medication Adherence

- 4.3 Market Restraints

- 4.3.1 Availability of Traditional Inhalers as a Substitute

- 4.3.2 High Cost Associated with These Advanced Devices

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD)

- 5.1 By Product Type

- 5.1.1 Dry Powder Inhalers (DPI)

- 5.1.2 Metered Dosage Inhalers (MDI)

- 5.2 By Indication

- 5.2.1 Asthma

- 5.2.2 Chronic Obstructive Pulmonary Disorders (COPD)

- 5.2.3 Others

- 5.3 By Distribution Channel

- 5.3.1 Hospital Pharmacies

- 5.3.2 Retail Pharmacies

- 5.3.3 E-commerce

- 5.4 Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.1.3 Mexico

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Italy

- 5.4.2.5 Spain

- 5.4.2.6 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 China

- 5.4.3.2 Japan

- 5.4.3.3 India

- 5.4.3.4 Australia

- 5.4.3.5 South Korea

- 5.4.3.6 Rest of Asia-Pacific

- 5.4.4 Middle East and Africa

- 5.4.4.1 GCC

- 5.4.4.2 South Africa

- 5.4.4.3 Rest of Middle East and Africa

- 5.4.5 South America

- 5.4.5.1 Brazil

- 5.4.5.2 Argentina

- 5.4.5.3 Rest of South America

- 5.4.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Teva Pharmaceutical Industries Ltd

- 6.1.2 AstraZeneca

- 6.1.3 GlaxoSmithKline PLC

- 6.1.4 Novartis AG

- 6.1.5 ResMed

- 6.1.6 Adherium

- 6.1.7 AptarGroup Inc.

- 6.1.8 Findair Sp. z o. o.

- 6.1.9 Boehringer Ingelheim International GmbH

- 6.1.10 Philip Morris International Inc. (Vectura Group PLC)

- 6.1.11 BreatheSuite Inc.

- 6.1.12 Cognita Labs

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 109 Pages

- 納期

- 2~3営業日