|

市場調査レポート

商品コード

1521312

3Dプリント用パウダー:市場シェア分析、産業動向と統計、成長予測(2024~2029年)3D Printing Powder - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 3Dプリント用パウダー:市場シェア分析、産業動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年07月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

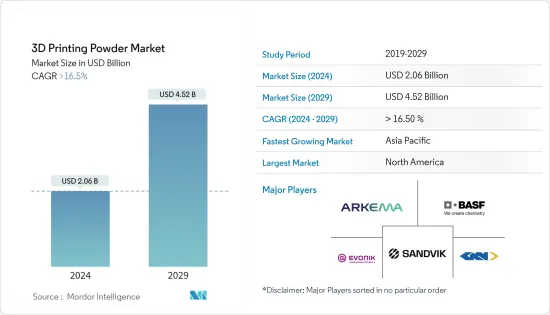

3Dプリント用パウダー市場規模は2024年に20億6,000万米ドルと推定され、2029年には45億2,000万米ドルに達すると予測され、予測期間(2024-2029年)のCAGRは16.5%以上で成長します。

COVID-19パンデミックは、3Dプリント用パウダー市場に様々な影響を与え、課題を提示したが、革新と成長の機会も生み出しました。パンデミックはヘルスケアなど様々な業界で3Dプリンティングの受け入れを加速させ、長期的な影響はプラスに働くと予想されます。企業が3Dプリンティング技術や材料に投資し、業務と回復力を強化するからです。

主なハイライト

- パンデミックは、医療用途に使用される3Dプリント用パウダーの需要を加速させました。医療機器のプロトタイプの作成や個人用保護具(PPE)の製造など、この市場の大きな促進要因となっています。

- 3Dプリンティングの変革の可能性にもかかわらず、この技術の普及は、3Dプリント用パウダーの高い材料費と後処理コストによって妨げられています。

- 1つの工程で複数の材料を使ってプリントできるようになったことで、より複雑な構造や機能を持つ製品の作成が可能になり、支持を集めています。マルチマテリアル・プリンティング・プロセスに対応する3Dプリンティング・パウダーにビジネスチャンスがもたらされると思われます。

- アジア太平洋地域が3Dプリント用パウダー市場を独占し、中国、インド、日本が市場需要に大きく貢献しています。

3Dプリント用パウダーの市場動向

自動車産業からの需要拡大

- 自動車産業は、この技術を利用する主要産業であり、エンドユーザー産業セグメントで大きなシェアを占めています。長年にわたり、自動車産業はプロトタイプ装置や小型カスタム製品の迅速な製造にこの技術を広く採用してきました。その広範な使用は、自動車と相手先ブランド製造業者(OEM)の両方向けの軽量部品の製造において特に顕著です。

- 3Dプリント用パウダーは、積層造形のさまざまな工程で使用されます。主に自動車、航空宇宙、防衛製品に使用されています。3Dプリンティングハードウェアは、優れた粉末の連続する層を選択的に付着させることによって物体を造形します。

- 3Dプリントには、さまざまな材料を使用し、さまざまな形態の粉末付着が一般的に使用されています。ナイロン、バイオプラスチック、セラミック、ワックス、ブロンズ、ステンレス鋼、コバルトクロム、チタンなどです。

- 3Dプリント用パウダーは、自動車分野ではハウジングやブラケット、ターボチャージャー、タイヤ金型、トランスミッションプレート、コントロールバルブやポンプなどの用途があります。また、冷却ベント、ボディパネル、ダッシュボード、シートフレームとプロトタイピング、バンパー、その他のエンジン部品への応用も含まれます。

- また、3Dプリント用パウダーは、車両の軽量化プロセスに役立ち、車両の性能と効率の向上をサポートします。

- OICAによると、世界の自動車産業は現在、2022年に2021年比6%の大幅な成長を遂げています。2022年には、中国、ドイツ、韓国、カナダ、英国、イタリアを含む世界中の様々な先進国および発展途上国で、自動車生産が増加しました。2022年には、8,502万台以上の自動車が生産されました。

- 中国の自動車製造産業は世界最大です。2021年には微増、2022年には3%増となり、生産と販売が増加しました。中国自動車工業協会(CAAM)によると、2022年の乗用車生産台数は2021年比で11.2%増加しました。

- ラピッドプロトタイピングの市場開拓、航空宇宙分野の需要拡大、発展途上地域における自動車の技術進歩が、今後数年にわたり3Dプリント用パウダー市場の需要を牽引します。

市場を独占するアジア太平洋地域

- アジア太平洋地域は、中国、韓国、日本、インドで自動車部門が高度に発展していることから、世界市場を独占すると予想されています。これは、この地域で長年にわたって医療技術や航空宇宙技術を進歩させるために行われてきた継続的な投資と相まっています。

- インド自動車工業会によると、インドの自動車産業は合計で2,593万台の自動車を生産しています。2022年4月から2023年3月までの期間には、乗用車、商用車、三輪車、二輪車、四輪車が含まれ、2021年4月から2022年3月までの生産台数は2,304万台でした。

- 3Dプリント用パウダーは、航空宇宙分野のさまざまな部品の製造に使用できます。トランジションダクト、エンジン部品、航空機着陸装置のローターブレード、スプレーバー、フレームホルダー、ライナー、キャリアリング、耐腐食性部品などが含まれます。

- 近年、アジア太平洋地域で航空宇宙部品の生産・組立拠点が増加していることから、近い将来、3Dプリント部品やパウダーの消費に展望が開けると期待されています。

- 一般航空工業会の発表によると、2022年のピストン型航空機の納入台数は2021年比で8.2%増加し、合計1,524機となった。ターボプロップ機は10.4%増の582機、ビジネスジェット機は710機から712機へと微増しました。2022年の航空機納入総額は約229億米ドルでした。これは前年比約5.8%の伸びを反映しています。

- アジア太平洋地域では、発展途上国における医療技術の成長は計り知れないです。歯冠、補聴器、整形外科用交換部品など、カスタマイズされたインプラントのニーズが医療産業の拡大を支えています。

- 中国、日本、韓国、インドにおける航空宇宙・防衛分野の成長は、新興諸国の建築・建設産業を増加させました。医療分野の驚異的な成長は、今後数年にわたって3Dプリント用パウダー市場を牽引すると期待されています。

3Dプリント用パウダー産業概要

3Dプリント用パウダー市場は、その性質上、部分的に統合されています。主要企業(順不同)には、Sandvik AB、Arkema、BASF SE、GKN Powder Metallurgy、Evonik Industries AGなどが含まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の成果

- 調査の前提

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- 航空宇宙産業と自動車産業における用途の増加

- 医療分野での需要拡大

- その他の促進要因

- 抑制要因

- 高い材料費と後加工費

- 危険な性質

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場セグメンテーション(金額ベース市場規模)

- パウダータイプ

- プラスチックパウダー

- 金属パウダー

- セラミックパウダー

- ガラスパウダー

- その他のタイプ(複合パウダーなど)

- エンドユーザー産業

- 自動車

- 航空宇宙・防衛

- 医療

- 建築

- その他のエンドユーザー産業(消費財、産業など)

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 市場シェア(%)**/ランキング分析

- 主要企業の戦略

- 企業プロファイル

- Arkema

- BASF SE

- ERASTEEL

- Evonik Industries AG

- ExOne

- GENERAL ELECTRIC

- GKN Powder Metallurgy

- Hoganas AB

- Metalysis

- Sandvik AB

第7章 市場機会と今後の動向

- 建築分野におけるイノベーション

- マルチマテリアル印刷への需要の高まり

The 3D Printing Powder Market size is estimated at USD 2.06 billion in 2024, and is expected to reach USD 4.52 billion by 2029, growing at a CAGR of greater than 16.5% during the forecast period (2024-2029).

The COVID-19 pandemic had a mixed impact on the 3D printing powder market, presenting challenges but also creating opportunities for innovation and growth. The pandemic accelerated the acceptance of 3D printing in various industries, such as healthcare, and the long-term impact is expected to be positive. It is because companies invest in 3D printing technologies and materials to enhance their operations and resilience.

Key Highlights

- The pandemic spurred demand for 3D printing powders used in medical applications. It is a major driving factor for this market, such as creating prototypes of medical devices and manufacturing personal protective equipment (PPE).

- Despite the transformative potential of 3D printing, the widespread adoption of this technology is hindered by the high material and post-processing cost of 3D printing powder.

- The ability to print with multiple materials in a single process is gaining traction, allowing the creation of products with more complex structures and functionalities. It will provide an opportunity for 3D printing powders that are compatible with multi-material printing processes.

- The Asia-Pacific region dominated the market for 3D printing powder, with China, India, and Japan being the major contributors to the market demand.

3D Printing Powders Market Trends

Growing Demand from Automobile Sector

- The automotive industry is a primary industry that utilizes this technology, holding a significant share in the end-user industries segment. Over the years, the automotive sector extensively employed this technology for the rapid production of prototype equipment and small custom products. Its widespread use is particularly notable in the manufacturing of lightweight components for both automobiles and Original Equipment Manufacturers (OEMs).

- 3D printing powder is used in different processes in additive manufacturing. It is being majorly used in automobile, aerospace, and defense products. 3D printing hardware builds an object by selectively sticking together successive layers of excellent powder.

- Various forms of powder adhesion are commonly used to 3D print, using a wide range of materials. These include nylon, bio-plastics, ceramics, wax, bronze, stainless steel, cobalt chrome, and titanium.

- 3D printing powder finds applications in the automobile sector in the form of housing and brackets, turbochargers, tire molds, transmission plates, and control valves and pumps. It also includes applications in cooling vents, body panels, dashboards, seat frames and prototyping, bumpers, and other engine components.

- Also, 3D printing powder helps in vehicle weight reduction processes that support increasing the performance and efficiency of the vehicles.

- As per OICA, the Global Automotive Industry is currently growing at a substantial rate of 6% in 2022 over 2021. In 2022, various developed and developing countries across the world, including China, Germany, South Korea, Canada, the United Kingdom, and Italy, experienced an increase in automotive production. In 2022, over 85.02 million units of Motor vehicles were manufactured.

- The Chinese automotive manufacturing industry is the largest in the world. The industry witnessed a slight increase in 2021, with a 3% increase in 2022, wherein production and sales inclined. According to the China Association of Automobile Manufacturers (CAAM), the production of passenger cars increased by 11.2% in 2022 over 2021.

- Increasing applications for rapid prototyping, growing demand for the aerospace sector, and technological advancements in automobiles in developing regions are driving the demand for the 3D printing powder market through the years to come.

Asia-Pacific Region to Dominate the Market

- Asia-Pacific is expected to dominate the global market owing to the highly developed automobile sector in China, Korea, Japan, and India. It is coupled with the continuous investments done in the region to advance medical and aerospace technologies through the years.

- As per the Society of Indian Automobile Manufacturers, the Automotive Industry in India manufactured a combined total of 25.93 million vehicles. The vehicles include passenger vehicles, commercial vehicles, three-wheelers, two-wheelers, and quadricycles during the period from April 2022 to March 2023, in comparison to 23.04 million units produced from April 2021 to March 2022.

- 3D printing powder can be used for manufacturing various components in the aerospace sector. It includes transition ducts, engine components, aircraft landing gear rotor blades, spray bars, flame holders, liners, carrier rings, and corrosion-resistant components.

- The growing production and assembly bases for aerospace components in the Asia-Pacific regions in recent years are expected to provide scope for the consumption of 3D-printed components and powders in the near future.

- As per the General Aviation Manufacturers Association, there was an 8.2% rise in piston airplane deliveries in 2022 compared to 2021, totaling 1,524 units. Turboprop airplane deliveries increased by 10.4%, reaching 582 units, while business jet deliveries experienced a marginal increase from 710 to 712 units. The total value of airplane deliveries in 2022 amounted to approximately USD 22.9 billion. It reflected a growth of around 5.8% over the previous year.

- In Asia-Pacific, the growth in medical technology in developing countries is immense. The need for customized implants like tooth crowns, hearing aids, and orthopedic replacement parts is supporting the expansion of the medical industry.

- The growth in aerospace and defense sectors in China, Japan, Korea, and India increased the architectural and construction industries in developing countries. The tremendous growth in the medical sector is expected to drive the market for 3D printing powder through the years to come.

3D Printing Powders Industry Overview

The 3D printing powder market is partially consolidated in nature. The major players (not in any particular order) include Sandvik AB, Arkema, BASF SE, GKN Powder Metallurgy, and Evonik Industries AG, among others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Deliverables

- 1.2 Study Assumptions

- 1.3 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Increasing Applications in Aerospace and Automobile Industries

- 4.1.2 Growing Demand from Medical Sector

- 4.1.3 Other Drivers

- 4.2 Restraints

- 4.2.1 HIgh Material and Post Processing Cost

- 4.2.2 Hazardous in Nature

- 4.3 Industry Value Chain Analysis

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

5 MARKET SEGMENTATION (Market Size in Value)

- 5.1 Powder Type

- 5.1.1 Plastic Powder

- 5.1.2 Metal Powder

- 5.1.3 Ceramic Powder

- 5.1.4 Glass Powder

- 5.1.5 Other Types (Composite Powder, etc.)

- 5.2 End-user Industry

- 5.2.1 Automotive

- 5.2.2 Aerospace and Defense

- 5.2.3 Medical

- 5.2.4 Architecture

- 5.2.5 Other End-user Industries (Consumer Goods, Industrial, etc.)

- 5.3 Geography

- 5.3.1 Asia-Pacific

- 5.3.1.1 China

- 5.3.1.2 India

- 5.3.1.3 Japan

- 5.3.1.4 South Korea

- 5.3.1.5 Rest of Asia-Pacific

- 5.3.2 North America

- 5.3.2.1 United States

- 5.3.2.2 Canada

- 5.3.2.3 Mexico

- 5.3.3 Europe

- 5.3.3.1 Germany

- 5.3.3.2 United Kingdom

- 5.3.3.3 France

- 5.3.3.4 Italy

- 5.3.3.5 Rest of Europe

- 5.3.4 South America

- 5.3.4.1 Brazil

- 5.3.4.2 Argentina

- 5.3.4.3 Rest of South America

- 5.3.5 Middle-East and Africa

- 5.3.5.1 Saudi Arabia

- 5.3.5.2 South Africa

- 5.3.5.3 Rest of Middle-East and Africa

- 5.3.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Share (%)**/Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 Arkema

- 6.4.2 BASF SE

- 6.4.3 ERASTEEL

- 6.4.4 Evonik Industries AG

- 6.4.5 ExOne

- 6.4.6 GENERAL ELECTRIC

- 6.4.7 GKN Powder Metallurgy

- 6.4.8 Hoganas AB

- 6.4.9 Metalysis

- 6.4.10 Sandvik AB

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Innovations in Architectural Sector

- 7.2 Increasing Demand for Multi-Material Printing