|

市場調査レポート

商品コード

1445968

緊急対応・災害対応: 市場シェア分析、業界動向と統計、成長予測(2024~2029年)Emergency And Disaster Response - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 緊急対応・災害対応: 市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

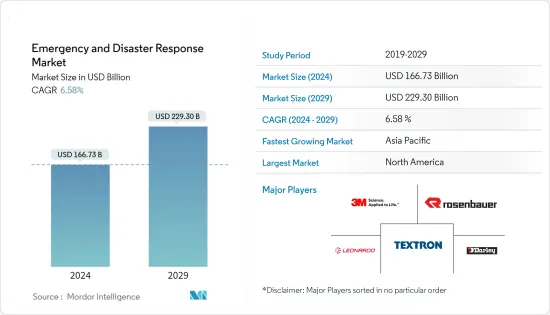

緊急対応・災害対応市場規模は2024年に1,667億3,000万米ドルと推定され、2029年までに2,293億米ドルに達すると予測されており、予測期間(2024年から2029年)中に6.58%のCAGRで成長します。

主なハイライト

- COVID-19のパンデミックは、緊急対応・災害対応に大きな影響を与えました。前例のない感染者数の急増により、医療機器、個人用保護具、緊急用品の需要が急増し、業界の生産能力に多大な圧力をかけています。さらに、パンデミックは、危機時の対応調整とリソース割り当てを改善するための強化されたデジタルソリューションとデータ分析の必要性を浮き彫りにし、市場におけるよりテクノロジー主導型のアプローチへの移行につながりました。

- 自然災害、技術的事故、予期せぬパンデミックの絶え間ない脅威に特徴づけられ、常に変化する世界では、緊急事態や災害に迅速かつ効果的に対応する能力が、政府、組織、個人にとって同様に最優先の関心事となっています。備えと回復力への注目が強化され、将来の緊急事態に効果的に対処するための革新的なソリューションの研究開発への投資が促進されています。世界的に自然災害や人為災害が増加しているため、関係政府機関による必要な設備や対応車両の調達が増加しています。緊急事態がより複雑かつ多様になるにつれて、従来のアプローチでは不十分であることが判明し、継続的な適応と革新が必要になる可能性があります。この不確実性により、利害関係者があらゆる潜在的なシナリオを予測して準備することが困難になり、効果的に対応する市場の能力にさらなる負担がかかる可能性があります。

緊急対応・災害対応市場動向

予測期間中に最高のCAGRで推移する陸上セグメント

- 陸上セグメントは、予測期間中に市場で最高のCAGRを記録しました。さまざまな公的および民間組織による陸上車両の調達の増加が、市場の主な推進力となっています。陸上車両は現地に配備でき、緊急被害軽減の目的で簡単かつ迅速に配備できます。陸上の緊急対応車両の利用可能性を高めるために、地域の災害管理および緊急対応チームはこれらの車両を自由に使えるようにしております。

- したがって、航空機は航空機を維持するために必要なインフラを備えた大都市にのみ配備されているため、航空機よりも調達量が多くなります。しかし、大規模災害の増加に伴い、消防や災害救援などの目的で航空機の配備が増加しています。

- たとえば、2022年 5月、アメリカンメディカルレスポンスは、国家災害や緊急事態に対応して医療輸送と支援を提供する新たな12億米ドルの5年間契約を締結しました。 AMRは米国最大の地上医療輸送プロバイダーであり、FEMAの主要なEMSプロバイダーです。

予測期間中に北米が市場シェアを支配する

- 北米は政府からの多額の支出に加え、さまざまな公的および民間の災害救助チームによる関連機器や車両の継続的な調達により、市場シェアを独占しています。近年、激しいハリケーンや洪水が米国を襲い、カナダと同様に過去5年間に何度か森林火災が発生しています。これらすべての出来事に対応して、この地域では災害対応資機材や車両の調達が増加しています。これらの要因は、予測期間中にこの地域の市場を牽引すると予想されます。

- たとえば、ICFは1月にプエルトリコ住宅局(PRDOH)から連邦の一戸建て災害復旧および軽減プログラムを支援するための新たな5,100万米ドルの契約を獲得しました。契約は3年で、さらに24か月延長するオプションがあります。 ICFは、ハリケーン・イルマとマリアによって被害を受けた住宅の修復と再建、および建築のためのPRDOHの災害復興のためのコミュニティ開発ブロック助成金(CDBG-DR)および緩和のためのコミュニティ開発ブロック助成金(CDBG-MIT)助成プログラムの実施支援を拡大します。契約条件に基づいて、将来の自然災害に対する回復力を確保します。

- しかし、世界最大の災害が発生しやすい地域の一つであるアジア太平洋地域は、市場で最も高い成長率を経験すると予測されています。世界有数の人口を誇る国の存在により、緊急事態や災害への対応が遅れると死亡率が大幅に上昇する可能性があるため、この地域の政府は必要な装備を調達することで災害やその他の緊急事態に備え続ける必要に迫られています。例えば、フィリピンのバタンガス州政府は、緊急対応能力を強化するために、新品の日野200シリーズレスキュートラック186台を購入すると発表しました。同様に、ウィリアムソン郡は、FloodMappとの新しい契約により、洪水災害への備え、対応、復旧に革命を起こそうとしています。 FloodMappは、地域社会への影響を軽減するために、緊急事態管理者にリアルタイムの洪水マッピングを提供するオーストラリアのテクノロジー企業です。

緊急対応・災害対応業界の概要

市場は細分化されており、市場のさまざまなプレーヤーが緊急および災害対応市場全体に該当するさまざまな用途に製品を供給しています。 Rosenbauer International AG、Darley、Textron Inc.、3M、Leonardo SpAは、市場の主要企業の一部です。さらに、各国にさまざまな製品ポートフォリオを持つ多くの地元企業が存在するため、市場の細分化が進んでいます。

したがって、プレーヤーの競合は、プレーヤーが提供する製品ポートフォリオに限定されており、プレーヤーにとって業界を超えた競争相手は存在しません。このような場合、プレーヤーは、さまざまな製品を提供する複数の業界のプレーヤーのより大きな集団と対戦するよりも、比較的少数の直接の競合相手と競争します。市場で確立されたプレーヤーは、提携または買収によって他の関連業界に参入することで、自社の製品範囲を拡大する柔軟性を獲得します。

たとえば、ローゼンバウアーは最近、ETシリーズでドイツで大成功を収めています。現在、連邦国民保護・災害支援局に代わって連邦内務省が2021年末に発注した災害救助用集団消防車両(LF 20 KatS)が納入されています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 市場抑制要因

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- 装置

- 脅威検知装置

- 個人用保護具

- 医療機器

- 一時避難設備

- 登山用品

- 消火機器

- その他

- 車両プラットフォーム

- 陸上

- 船舶

- 空挺

- 地域

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- その他ラテンアメリカ

- 中東とアフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- ベンダーの市場シェア

- 企業プロファイル

- Rosenbauer International AG

- Darley

- Ziegler GmbH

- Magirus GmbH

- Emergency One Group

- Viking Air Ltd.

- Textron Inc.

- Leonardo SpA

- 3M

- Emergency Medical International

- Smiths Group plc

- REV Group, Inc.

- Honeywell International, Inc.

- Juvare, LLC

- Esri, Inc.

- Everbridge, Inc.

- Hexagon AB

第7章 市場機会と将来の動向

The Emergency And Disaster Response Market size is estimated at USD 166.73 billion in 2024, and is expected to reach USD 229.30 billion by 2029, growing at a CAGR of 6.58% during the forecast period (2024-2029).

Key Highlights

- The COVID-19 pandemic had a significant impact on the emergence and disaster response market. With the unprecedented surge in cases, the demand for medical equipment, personal protective gear, and emergency supplies skyrocketed, putting immense pressure on the industry's capacity. Additionally, the pandemic highlighted the need for enhanced digital solutions and data analytics to improve response coordination and resource allocation in times of crisis, leading to a shift towards more technology-driven approaches in the market.

- In an ever-changing world, marked by the constant threat of natural calamities, technological mishaps, and unforeseen pandemics, the ability to respond swiftly and effectively to emergencies and disasters has become a paramount concern for governments, organizations, and individuals alike. The focus on preparedness and resilience has intensified, driving investment in research and development of innovative solutions to tackle future emergenies effectively. Increasing incidents of natural and anthropogenic hazards globally have led to a rise in the procurement of necessary equipment and response vehicles by the concerned government agencies. As emergencies become more complex and diverse, traditional approaches might prove insufficient, neccessitating continous adaptiona and innovation. This uncertainity can make it difficult for stakeholders to anticipate and prepare for all potential scenerios, adding further strain on the market's ability to respond effectively.

Emergency and Disaster Response Market Trends

Land Segment to Register the Highest CAGR during the Forecast Period

- The land segment recorded the highest CAGR in the market in the forecast period. Increasing procurement of land vehicles by various public and private organizations is acting as the main driver for the market. Land vehicles can be locally stationed and can be easily and promptly deployed for emergency damage alleviation purposes. To increase the availability of land-based emergency response vehicles, local disaster management and emergency response teams keep these vehicles at their disposal.

- Thus, their procurement volumes are higher compared to the aerial vehicles, whose overall fleet is less, as they are stationed only in bigger cities that possess the necessary infrastructure to maintain the aircraft. However, with the growing number of large-scale disasters, the deployment of aerial vehicles for purposes like firefighting and disaster relief logistics is increasing.

- For instance, in May 2022, American Medical Response was awarded a new USD 1.2 billion five-year contract to provide medical transport and support in response to national disasters and emergencies. AMR is the biggest provider of ground medical transportation in the US and FEMA's prime EMS provider.

North America to Dominate Market Share During the Forecast Period

- North America dominates the market share due to high spending from the government, in addition to the continual procurement of related equipment and vehicles by various public and private disaster rescue teams. Severe hurricanes and floods have hit the US in the recent past, and the country, along with Canada, has seen several forest fires in the past five years. In response to all these occurrences, the procurement of disaster response equipment and vehicles has increased in the region. These factors are expected to drive the market in the region during the forecast period.

- For instance, in January, ICF was awarded a new USD 51 million contract by the Puerto Rico Department of Housing (PRDOH) to support the commonwealth's single-family disaster recovery and mitigation programs. The contract is for three years with an option to extend for another 24 months. ICF will expand its implementation support of PRDOH's Community Development Block Grant for Disaster Recovery (CDBG-DR) and Community Development Block Grant for Mitigation (CDBG-MIT) grant programs to repair and rebuild homes damaged by hurricanes Irma and Maria, as well as build resilience against future natural disasters, under the terms of the contract.

- However, the Asia-Pacific region, which is one of the largest disaster-prone zones in the world, is projected to experience the highest growth rates in the market. The presence of some of the largest populated countries in the world, where a delay in emergency and disaster response can increase fatality rates drastically, is compelling the governments in the region to stay prepared for disasters and other emergencies by procuring the necessary equipment. For instance, the Provincial Government of Batangas (Philippines) has announced their purchase of 186 brand new Hino 200 Series Rescue trucks to enhance emergency response capabilities. Likewise, Williamson County is looking to revolutionize its flood disaster preparation, response and recovery with a new contract with FloodMapp. FloodMapp is an Australian technology company that provides real-time flood mapping for emergency managers to reduce the impacts on their communities.

Emergency and Disaster Response Industry Overview

The market is fragmented, with various players in the market supplying their products to various applications that fall under the overall emergency and disaster response market. Rosenbauer International AG, Darley, Textron Inc., 3M, and Leonardo S.p.A. are some of the major players in the market. In addition, the presence of many local players in each country with varying product portfolios is enhancing market fragmentation.

Thus, the competition for the players is restricted to the product portfolios they offer, and there are no cross-industry competitors for the players. In such cases, players compete with a relatively lower direct-competitor pool than facing a larger set of multi-industry players having different product offerings. Established players in the market gain the flexibility to expand their product reach by entering other related industries either by partnerships or acquisitions.

For instance, Rosenbauer is very successful in Germany with its ET series these days. Currently, the group firefighting vehicles for disaster relief (LF 20 KatS) are being delivered, which the Federal Ministry of the Interior ordered at the end of 2021, on behalf of the Federal Office of Civil Protection and Disaster Assistance.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.3 Market Restraints

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Equipment

- 5.1.1 Threat Detection Equipment

- 5.1.2 Personal Protection Gear

- 5.1.3 Medical Equipment

- 5.1.4 Temporary Shelter Equipment

- 5.1.5 Mountaineering Equipment

- 5.1.6 Fire Fighting Equipment

- 5.1.7 Other Equipment

- 5.2 Vehicle Platform

- 5.2.1 Land

- 5.2.2 Marine

- 5.2.3 Airborne

- 5.3 Geography

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.2 Europe

- 5.3.2.1 United Kingdom

- 5.3.2.2 Germany

- 5.3.2.3 France

- 5.3.2.4 Italy

- 5.3.2.5 Russia

- 5.3.2.6 Rest of Europe

- 5.3.3 Asia-Pacific

- 5.3.3.1 China

- 5.3.3.2 India

- 5.3.3.3 Japan

- 5.3.3.4 South Korea

- 5.3.3.5 Australia

- 5.3.3.6 Rest of Asia-Pacific

- 5.3.4 Latin America

- 5.3.4.1 Brazil

- 5.3.4.2 Mexico

- 5.3.4.3 Rest of Latin America

- 5.3.5 Middle-East and Africa

- 5.3.5.1 United Arab Emirates

- 5.3.5.2 Saudi Arabia

- 5.3.5.3 Egypt

- 5.3.5.4 South Africa

- 5.3.5.5 Rest of Middle-East and Africa

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles

- 6.2.1 Rosenbauer International AG

- 6.2.2 Darley

- 6.2.3 Ziegler GmbH

- 6.2.4 Magirus GmbH

- 6.2.5 Emergency One Group

- 6.2.6 Viking Air Ltd.

- 6.2.7 Textron Inc.

- 6.2.8 Leonardo S.p.A

- 6.2.9 3M

- 6.2.10 Emergency Medical International

- 6.2.11 Smiths Group plc

- 6.2.12 REV Group, Inc.

- 6.2.13 Honeywell International, Inc.

- 6.2.14 Juvare, LLC

- 6.2.15 Esri, Inc.

- 6.2.16 Everbridge, Inc.

- 6.2.17 Hexagon AB