ドラッグデバイスコンビネーション製品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Drug Device Combination Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851901

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

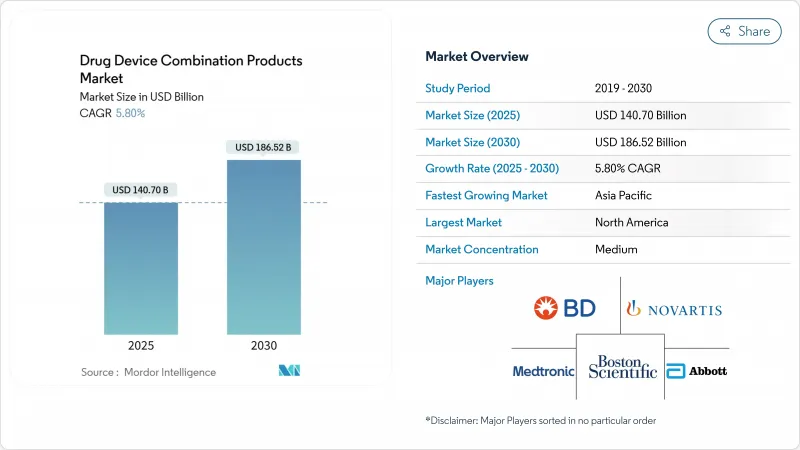

ドラッグデバイスコンビネーション製品市場は、2025年に1,407億米ドルとなり、2030年には1,865億2,000万米ドルに達し、CAGR 5.8%で成長すると予測されています。

成長の背景には、慢性疾患の有病率の上昇、承認までの期間を短縮する米国の規制当局の迅速化、医療費全体を削減しながらアドヒアランスを向上させる統合治療に対する患者の需要があります。リアルタイムモニタリングとドラッグデリバリーの融合により、かつては受動的であったデバイスが能動的な疾患管理プラットフォームへと変貌を遂げ、支払者と医療提供者に新たな価値提案を生み出しています。北米は強力なイノベーション資金によってリードを維持し、アジア太平洋はコスト競争力のある無菌製造と支持的な政策調和によって勢いを増しています。既存企業がニッチなイノベーターを買収し、医薬品・医療機器のノウハウとデジタル機能を確保することで、競合が激化します。

世界のドラッグデバイスコンビネーション製品市場の動向と洞察

慢性疾患の負担増が標的併用療法の需要を牽引

心血管疾患は世界中で6億5,500万人に影響を及ぼしており、機械的サポートと局所薬物療法を一体化した薬剤溶出ステントや薬剤コーティングバルーンの需要を支えています。FDAが承認したAGENTパクリタキセルコーティングバルーンは、主要な心臓有害事象を非コーティングデバイスと比較して11.1%削減し、統合プラットフォームの臨床的優位性を強化しています。持続的グルコースモニタリングと自動インスリン投与を組み合わせた糖尿病ソリューションは、現在、従来のレジメンよりはるかに高い70%の血糖コントロール率を達成しています。腫瘍学では、84%の診断精度を実現し、再手術を制限するLumisightのような、術中イメージングと薬剤のハイブリッドに移行しています。これらの例は、ドラッグデバイスコンビネーション製品市場のイノベーターが、精密診断と治療を組み合わせることによって、長期的なコストをどのように削減しているかを示しています。

急速な高齢化により自己投与製剤の普及が進む

65歳以上の世界人口は2030年までに7億7,100万人に達し、手先の器用さの衰えを補う使いやすいデバイスへのニーズが高まる。イプソメッドのYpsoDoseのような自動注射器は、高齢者を支援するために視聴覚的な合図を使用します。すでにCAGR 6.56%で最も急成長しているエンドユーザーである在宅介護の現場では、エンベクタのスマートフォン対応インスリン・システムのようなパッチポンプが利益をもたらし、患者自身が安全に治療できるようになります。リアルタイムのアドヒアランス・データは、慢性疾患患者の半数を占めるコンプライアンス違反に対処します。FDAのヒューマンファクターガイダンスは、高齢者が初めて使用する際にも正しく使用できるような設計にメーカーを誘導しています。

多施設での規制遵守はコストと遅れをもたらす

欧州のMDRとIVDRの拡大により、文書化の負担が増加し、以前の規則と比較して承認に8~12ヶ月を要します。ノーティファイドボディによる審査は、配合剤開発者のコンプライアンスコストを25-40%上昇させる。FDAとEMAの分類が異なっているため、重複した試験を実施せざるを得ない一方、アジア太平洋地域では、ASEANのハーモナイゼーションの努力にもかかわらず、断片化されたままです。相互承認がないため、企業は別々の品質システムを維持しなければならず、オーバーヘッドが膨らみ、ドラッグデバイスコンビネーション製品市場における新規治療薬のグローバル展開が遅れています。

セグメント分析

薬剤溶出ステントは、再狭窄を減少させる数十年にわたるエビデンスを反映して、2024年のシェア24.56%で首位を維持。ポリマーの継続的な進歩により薬剤の溶出が180日を超え、このセグメントのドラッグデバイスコンビネーション製品市場における優位性が保たれています。一方、プレフィルドシリンジは、生物製剤の数量が増加し、スマートセンサーが支払者のために注射イベントを記録するため、2030年までのCAGRが6.34%となっています。プレフィルド・システムのドラッグデバイスコンビネーション製品市場規模は、接続規格が成熟し、バリューベース・ケアがアドヒアランス追跡に報いるようになるにつれて、著しく上昇すると予測されます。

経皮パッチは高分子用マイクロニードルを使用するようになり、減量療法に拡大します。自動注射器は人間工学に基づく改良で成長し、ウェアラブル注射器は基礎インスリン送達を目立たないパッチ体験に変えます。モバイルアプリと連動するコネクテッド吸入器は、喘息コントロールスコアを従来品に比べ43%向上させました。ボストン・サイエンティフィック社のIntera Oncology社買収により、肝動脈がん輸液用輸液ポンプが小型化され、ドラッグデバイスコンビネーション製品市場でのプレゼンスが強化されました。

心血管治療は2024年の売上高の35.51%を占め、薬剤溶出ステント、コーティングバルーン、リズム管理インプラントがその柱となります。パルス磁場アブレーションは心臓の次のフロンティアであり、同分野はドラッグデバイスコンビネーション製品市場の主力です。一方、疼痛管理は、植え込み型神経調節が非オピオイド代替療法を提供し、保険適用を獲得していることから、CAGRは6.45%となっています。神経調節システムのドラッグデバイスコンビネーション製品市場規模は、慢性疼痛患者の増加とともに急速に拡大すると予測されます。

糖尿病はセンサーポンプのエコシステムにより堅調な勢いを維持。呼吸器疾患は、デジタル吸入器と肺高血圧症用の新規製剤から恩恵を受ける。腫瘍学は、治療位置に関する即時フィードバックを提供する画像誘導ドラッグデリバリーへとシフトしています。肥満インプラントとメンタルヘルスパッチは、ドラッグデバイスコンビネーション製品業界をさらに多様化させる可能性のある新たなカテゴリーです。

地域分析

北米は、FDAの明確な規制アーキテクチャと高いヘルスケア支出に支えられ、2024年の世界売上高の40.56%を占めました。ジョンソン・エンド・ジョンソンによる125億米ドルのShockwave Medical買収のような大型買収は、心臓インターベンションのポートフォリオを増強し、地域の優位性を強化します。デジタルヘルスパートナーシップが盛んになり、コネクテッド・グルコース・モニタリング・エコシステムが実現し、ドラッグデバイスコンビネーション製品市場がさらに強化されます。

2030年までのCAGRはアジア太平洋地域が最速の6.82%。中国、インド、ベトナムの製造クラスターは無菌組立コストを削減し、ASEAN医療機器指令のようなイニシアチブは国境を越えた登録を合理化します。各国政府はR&D税制優遇措置に資金を提供し、地域のCDMOはグローバルなアウトソーシング契約を獲得し、市場範囲を拡大します。シンガポールと韓国は、効率的な倫理承認サイクルにより臨床試験活動を誘致しています。

欧州では、MDR関連のペーパーワークにもかかわらず、緩やかな進展が続いています。ドイツ、スイス、アイルランドのイノベーションハブがコネクテッド吸入器とデジタル神経調節をリード。官民連携により、データ対応機器の償還を統合する試験的プログラムがサポートされ、この地域はドラッグデバイスコンビネーション製品産業にとって不可欠な存在となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の負担増が標的併用療法の需要を牽引

- 高齢化の急速な進展が自己管理型製剤の普及を後押し

- 低侵襲・スマートデリバリープラットフォームのブレークスルー

- 米国FDAの迅速化された複合製品パスウェイが市場投入までの時間を短縮する

- コネクテッド吸入器とパッチがペイヤーに義務付けられたアドヒアランス分析を可能にする

- アジア全域で拡大する低コストの滅菌アセンブリー生産能力がASPを引き下げる

- 市場抑制要因

- 多施設規制対応はコストと遅れをもたらす

- 無菌性/投与精度に関連した高いリコール率

- アピスに適合する特殊ポリマーの供給逼迫

- デジタルコンボ機器の統一償還コードの不在

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- 製品別

- 薬剤溶出ステント

- 経皮吸収パッチ

- 輸液ポンプ

- 薬剤コーティングバルーン

- 吸入器

- プレフィルドシリンジ

- ウェアラブル注射器

- 自動注射器

- その他

- 用途別

- 心血管疾患

- 糖尿病

- がん治療

- 呼吸器疾患

- 疼痛管理

- その他

- エンドユーザー別

- 病院とクリニック

- 外来外科センター

- ホームケア

- その他

- 投与経路別

- オーラル

- 非経口

- 経皮

- インプラント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Medtronic plc

- Boston Scientific Corporation

- Johnson & Johnson

- Novartis AG

- GlaxoSmithKline plc

- Becton, Dickinson and Company

- Terumo Corporation

- Stryker Corporation

- W. L. Gore & Associates, Inc.

- AbbVie

- Viatris Inc.(Mylan)

- Cook Medical

- Hisamitsu Pharmaceutical

- Teva Pharmaceutical Industries

- Solventum

- Phillips-Medisize

- Ypsomed AG

- AstraZeneca plc

- Novo Nordisk

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日