|

市場調査レポート

商品コード

1910641

エンジニアリングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Engineering Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エンジニアリングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 157 Pages

納期: 2~3営業日

|

概要

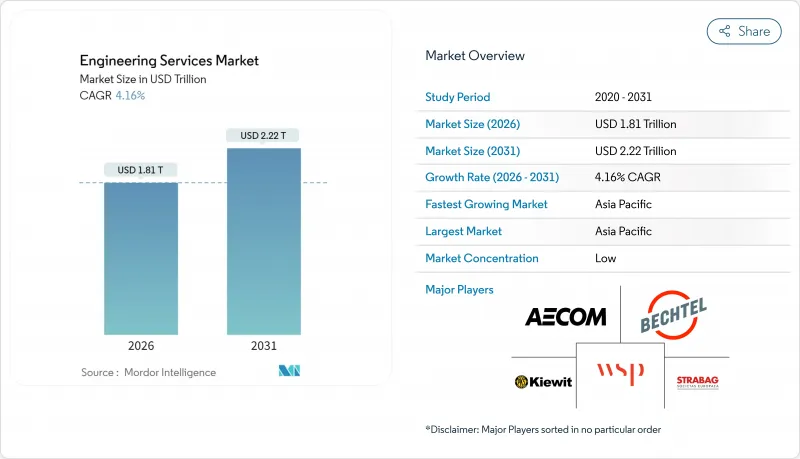

2026年のエンジニアリングサービス市場規模は1兆8,100億米ドルと推定され、2025年の1兆7,400億米ドルから成長し、2031年には2兆2,200億米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は4.16%となる見込みです。

公共セクターのインフラ計画の増加、エネルギー転換資産への民間資本の流入、デジタルツイン導入の加速が、この拡大を支える主要な要因です。土木と電気分野が共同でほとんどの契約を支えており、ハイブリッドなオンサイト・オフショア提供により、ベンダーはプロジェクトの複雑性とコスト最適化のバランスを取っています。中堅企業は、水素、炭素回収、小型モジュール炉(SMR)事業に特化することでシェアを拡大し続けており、政府のインセンティブが需要の見通しを強化しています。アジア太平洋地域が最大の地域的機会を維持していますが、北米では連邦政府のクリーンエネルギー資金が送電網近代化や防衛プログラムに流入しているため、堅調な成長を示しています。

世界のエンジニアリングサービス市場の動向と洞察

産業用IoTとデジタルツイン導入の進化

製造業者はデジタルツインを拡大し、ダウンタイム削減と資産利用率の最適化を図っており、これにより多分野にわたるエンジニアリング支援へのプレミアム需要が発生しています。予測保全が運用を安定化させると、通常15~25%のコスト削減が約束されます。機械的強みに分析能力を組み合わせたベンダーはより高い請求単価を獲得しますが、こうしたハイブリッドスキルの不足がマージンを堅調に保っています。運用技術ネットワークが企業ITと接続されるにつれ、サイバー強化設計は必須のスコープ要素となり、プロジェクトの価値と複雑性をさらに拡大しています。この動向は、予期せぬ停止に対する許容度が最小限の半導体工場、電池セル工場、海洋生産プラットフォームで最も顕著です。中期的には、クロスドメインの専門知識が競争優位性を決定し、専門企業がジェネラリスト企業を凌駕する余地が生まれます。

急速な都市化が土木インフラ需要を促進

世界の主要都市では、混雑緩和と気候変動対策のため、2025年までに年間9兆米ドルの投資が必要です。アジアでは都市人口が年率2.3%増加しており、大量輸送路線、洪水対策システム、スマートユーティリティグリッドへの記録的な支出を迫られています。エンジニアリングコンサルタント企業は、自治体が資金調達可能な官民連携(PPP)案件を構築する支援を行っており、この能力が機関投資家の資本を惹きつけています。米国では、連邦政府の水インフラ補助金だけでも年間60億米ドルのエンジニアリング需要を生み出しています。特に廃水処理や災害耐性プロジェクトにおける環境規制順守の義務化は、計画策定段階を長期化させ、経験豊富な土木企業の需要を高めています。したがって、長期的な成長は、都市開発の需要と厳格化する持続可能性基準の交差点に根ざした状態が続くでしょう。

政治的不安定と深刻な熟練労働者不足

政治的に不安定な地域では、国境を越えたプロジェクトのリスクプレミアムが拡大し、保険コストの増加や承認プロセスの長期化を招いています。同時に、需要がピークに達する中で、退職により経験豊富な技術者の供給が減少しています。企業からは、重要なサイバーフィジカル分野の役職において最大40%の欠員率が報告されており、25~35%の賃金プレミアムを余儀なくされています。下請け業者への過度の依存は利益率を低下させ品質監視を招く一方、ビザや資格認定のボトルネックが人員の迅速な再配置を制限しています。企業は現在、社内アカデミーや国際ローテーションプログラムへの投資により人材パイプラインの安定化を図っていますが、短期的なキャパシティ制約が市場速度の足かせとなっています。

セグメント分析

土木工事は、政府が輸送回廊と耐性のある水道システムの優先度を維持したため、2025年の収益の37.86%を占めました。一方、電気工事は、米国におけるクリーンエネルギー奨励金3,690億米ドルと並行するEUグリーンディール資金に後押しされ、分野別で最速となるCAGR4.93%で成長すると予測されています。機械設備分野は工場自動化やロボット化改修により需要が拡大する一方、構造物・配管分野は建設サイクル全体に連動した推移を示しています。電気技術者は従来の設計範囲に加え、ソフトウェアコーディング、サイバーセキュリティ、IEC-61850グリッドプロトコル専門知識を統合する傾向が強まっており、この融合により平均販売価格は高水準を維持しています。分散型エネルギー資源の普及に伴い、電力会社は変電所のデジタル化や蓄電システム統合調査をカバーする複数年契約を締結しています。こうした動向により、エンジニアリングサービス市場は電化志向の成長軌道を維持しています。

専門分野の境界が曖昧になることで人材戦略も再構築され、企業はデジタルツイン成果物に対応するため、PE資格保有技術者と共にデータサイエンティストを採用しています。IEEEやISO-55000などの認証制度が入札評価で重視されるため、確かなコンプライアンス実績を持つ企業が優位となります。その結果、価格感度の高い新興市場においても高単価請求率が維持されています。2031年までに、電気工事契約の収益規模は土木分野に迫ると予測され、競合が激化します。差別化を図るため、車両から電力網へのシステム(V2G)や高圧直流送電(HVDC)接続などのニッチ分野への特化が進むでしょう。

規制対象プロジェクトにおける対面調整の必要性から、2025年時点では現地作業が66.83%のシェアを占めておりますが、オフショア実行はCAGR5.05%で拡大中です。クラウドネイティブCAD/CAMプラットフォームにより、インド、フィリピン、東欧のセンターへ成果物を委託することで24時間設計サイクルを実現しております。日常的な製図業務においては、現地チームと比較して40~60%のコスト差が依然として魅力的であり、これにより現地スタッフは利害関係者管理や現場監督に注力できます。エンジニアリングサービス市場では、人員数ではなく成果物を明記するハイブリッド型業務仕様書が主流となりつつあり、これにより従来のリモート品質管理に関する顧客の懸念は解消されつつあります。

ベンダー選定の基準は、時間単価のみからサイバーセキュリティ体制やデータセグメンテーション能力へと移行しています。ISO-27001およびSOC-2認証は必須要件となりました。政府関連業務においては、輸出管理規制に準拠するため、同盟国の国民のみで構成されるクリーンルーム型オフショア部門を設置するケースも見られます。文書化やモデル検証の自動化が進展する中、シニアアーキテクトの日当は横ばいながらも、生産性向上による利益率の漸進的上昇が期待されています。この動向は、オフショアが単なるコスト削減手段から戦略的リソース増幅装置へと進化していることを裏付けています。

地域別分析

アジア太平洋地域は2025年の収益の39.52%を占め、年間1兆7,000億米ドルのインフラ支出が基盤となっています。中国の「一帯一路」構想とインドの大量高速輸送システム(MRT)整備が堅調な土木工事の受注残を確保する一方、アジア太平洋地域における製造業の回帰(リショアリング)が、工場自動化や電力網アップグレードへの受注を促進しています。地域政府は気候変動適応助成金を沿岸保護工事に配分し、沿岸土木分野を牽引しています。その結果、この地域ではメガプロジェクトへのソブリン・ウェルス基金投入に支えられ、エンジニアリングサービス市場が5.13%という地域最高CAGRを記録しています。

北米は第2位のシェアを占めており、米国のクリーンエネルギー奨励策3,690億米ドルと広範なインフラ近代化向け1兆2,000億米ドルが支えとなっています。防衛支出と小型モジュール炉(SMR)の試験運用が、高度な技術を有するエンジニア人材への需要をさらに高めています。カナダのLNG・原子力計画、メキシコのニアショアリングによる工場建設が大陸規模のプロジェクトパイプラインを拡大。ベンダー向け機会は送電網相互接続調査、水素ハブFEED契約、重要鉱物処理プラントに及びます。

欧州ではEUグリーンディールによる資金で、ネットゼロ改修と洋上風力拡大が軸となります。ドイツの5,000億ユーロ(5,500億米ドル)規模インフラ基金や英国のサイズウェルC原子力プロジェクトが大型案件の典型です。厳格な分類規則により資金は認証済み持続可能プロジェクトへ誘導され、ESG報告に長けた企業が評価されます。一方、中東・アフリカ地域では、湾岸地域のグリーンアンモニア輸出拠点や北アフリカのユーティリティ規模太陽光発電など、エネルギー多様化に注力しています。ただし、政治的安定性の問題や労働力不足により、特定の中東・アフリカ市場では成長速度が鈍化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 産業用IoTおよびデジタルツイン導入の進化

- 急速な都市化が土木インフラ需要を促進

- 加速する製品ライフサイクルが研究開発の外部委託を促進

- エネルギー転換メガプロジェクト(水素、CCUS)におけるEPCM専門知識の必要性

- OECD諸国におけるネットゼロ建築改修義務化

- 防衛ドローン及び極超音速プログラムにおける専門的エンジニアリングの必要性

- 市場抑制要因

- 政治的不安定性と深刻な熟練労働者不足

- 投入コストとサプライチェーンの変動性

- 知的財産セキュリティ上の懸念による防衛分野の外部委託制限

- 大規模再生可能エネルギー発電の認可手続きの遅延

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- 技術分野別

- 土木

- 機械

- 電気

- 配管および構造

- 提供形態別

- オフショア

- 現地

- サービス別

- 製品エンジニアリング

- プロセスエンジニアリング

- 自動化関連サービス

- 資産運用関連サービス

- エンドユーザー業界別

- 航空宇宙・防衛産業

- 自動車

- 化学・石油化学

- 電力発電

- 自治体公益事業プロジェクト

- 鉱業

- 石油・ガス

- 医薬品

- 交通機関

- 電気通信

- 原子力プロジェクト

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AECOM Engineering company

- Bechtel Corporation

- Kiewit Corporation

- WSP Global Inc.

- STRABAG SE

- Fluor Corporation

- Tetra Tech, Inc.

- Arcadis NV

- Stantec Inc.

- AtkinsRealis Inc.

- NV5 Global, Inc.

- Black & Veatch Holding Co.

- Balfour Beatty plc

- HDR, Inc.

- Wood PLC

- China Communications Construction Co. Ltd.

- Gilbane Building Company

- Brasfield & Gorrie LLC

- Jacobs Solutions Inc.

- Barton Malow Inc.