|

市場調査レポート

商品コード

1445400

個人用自己血糖測定装置:市場シェア分析、業界動向と統計、成長予測(2024~2029年)Personal-Use Self-monitoring Blood Glucose Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 個人用自己血糖測定装置:市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

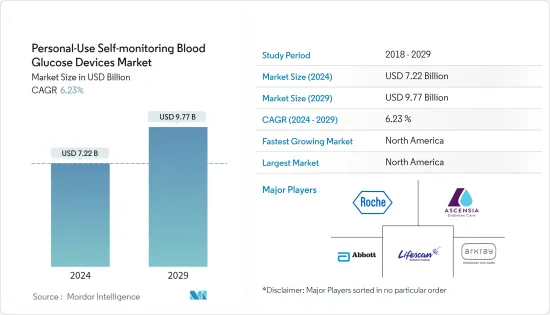

個人用自己血糖測定装置の市場規模は、2024年に72億2,000万米ドルと推定され、2029年までに97億7,000万米ドルに達すると予測されており、予測期間(2024年~2029年)中に6.23%のCAGRで成長する見込みです。

市場は、2027年までに20億米ドル以上の価値に達すると推定されています。

COVID-19のパンデミックは、個人用自己血糖測定装置市場に大きな影響を与えています。糖尿病患者は免疫力が弱いため、COVID-19により免疫力が急速に低下します。糖尿病患者は、正常な人よりも重篤な合併症に陥る可能性が高くなります。糖尿病ケア機器のメーカーは、COVID-19の影響下でも地方自治体の協力を得て、糖尿病患者に糖尿病ケア製品を届けるために細心の注意を払ってきました。

Novo Nordiskはウェブサイトで、「COVID-19の発生以来、患者、従業員、そして当社が事業を展開する地域社会に対する当社の取り組みは変わっておらず、当社は糖尿病やその他の重篤な慢性疾患を患う人々に当社の医薬品と機器を供給し続けており、病気を予防し、従業員の健康を守り、COVID-19を克服するために働く医師や看護師を支援するための行動をとります」と述べています。世界中の医師が、糖尿病患者は注意を払うために自分の糖尿病レベルをもっと頻繁にチェックするべきだと提案し、薬の摂取量が増加し、それが自己血糖測定装置の使用の増加につながっています。

パンデミックはまた、ヘルスケア提供者と糖尿病患者との間の仮想相談や糖尿病テクノロジーの利用を通じて、糖尿病ケアの提供におけるイノベーションを継続および拡大する機会を浮き彫りにしました。危機管理により、患者と医療提供者の両方から遠隔医療に対する前例のない関心が生まれ、長年にわたる多くの規制障壁が取り除かれました。

新たに1型および2型糖尿病と診断される割合は、主に肥満、不健康な食事、運動不足などが原因で増加していると見られています。先進国における糖尿病患者の発生率と有病率、およびヘルスケア費の急速な増加は、糖尿病ケア製品の使用が増加していることを示しています。大手メーカーは技術革新に注力し、高度な製品の開発を進め、大きな市場シェアを獲得しています。

したがって、前述の要因により、調査対象の市場は分析期間中に成長すると予想されます。

自己血糖測定装置の市場動向

血糖計装置セグメントは、予測期間中に最高のCAGRで推移すると予想されます

メーターセグメントは、在宅医療環境での血糖計の採用の増加、在宅での自己モニタリングへの関心の高まり、および先進的な血糖計の最近の製品発売により、予測期間中に約8.2%という最もCAGRCAGRを占めると予想されます。

グルコメーターは、ポイントオブケア管理に使用される、シンプルで持ち運びに便利な血糖値モニタリング装置です。患者の指から一滴の血液を紙のテストストリップに滴下します。このストリップには、血液中のグルコースと反応するグルコース特異的酵素が含浸されています。このストリップは血糖計に挿入され、反射測光法または電気化学技術を使用して読み取られ、血液中のグルコースレベルが測定されます。これらのモニターは、臨床現場で血糖値を監視するためにも使用されます。一般に、携帯型グルコース測定装置は、世代が進むごとに精度と精度が向上しています。

自己血糖測定装置は、血糖測定器の償還オプションが利用できるため、広く採用されています。血糖測定装置は6か月から8か月以内に交換する必要があり、高価です。その結果、ほとんどの人は、ヘルスケア機器への総支出のほとんどをカバーする健康保険プランを好みます。このような制度は、糖尿病検査用品、試験紙、血糖測定器の費用をカバーします。たとえば、米国の連邦健康保険プログラムであるメディケアは、糖尿病患者のBGM装置の費用の約80%をカバーしています。

市場関係者は、市場シェアを拡大するために、コラボレーション、パートナーシップ、合併、買収、拡大などのさまざまな戦略を採用しています。たとえば、2021年5月に、Roche Diabetes Care Canadaは、イノベーションとテクノロジーを通じて患者ケアの改善に取り組むトロントを拠点とする企業、Ellerca Healthとの提携を発表しました。このパートナーシップには、RocheのAccu-Chek Guide血糖測定器、カスタマイズされた検査ストリップの宅配、そしてヘルスコーチのチームにアクセスして患者が治療スケジュールを管理できるようにするEllercaの自己管理デジタルプログラムである360Careの発売が含まれます。

したがって、上記の要因により、市場は予測期間中に成長すると予想されます。

北米は、予測期間中に個人用自己血糖測定装置市場を独占すると予想されます

北米地域は、予測期間中に個人用自己血糖測定装置市場で約6.5%という最高のCAGRで推移すると予想されています。

北米地域では、過去20年間で糖尿病の有病率が劇的に増加しました。これは、肥満の有病率の増加と、身体活動の減少、不健康な食習慣、その他のライフスタイル要因によるライフスタイルの変化によって引き起こされています。米国糖尿病協会(ADA)、内分泌学会、米国内科医協会、米国小児科学会、一般内科学会、全米医学アカデミーは、個人、組織、政策レベルで健康の社会的決定要因に対処するための声明を発表し、行動を呼びかけました。2021年、ADAはまた、SDOHと糖尿病のリスクと転帰との関連性を記述した科学的レビューを発表し、特に社会経済的地位、ヘルスリテラシー、食品環境、食糧不安、近隣および物理的環境に焦点を当てました。

米国疾病管理予防センターの2022年全国糖尿病統計報告書では、米国では1億3,000万人以上の成人が糖尿病または糖尿病予備群を抱えて暮らしていると推定されています。2型糖尿病はより一般的であり、糖尿病は有色人種のコミュニティ、農村部に住む人々、低教育、低所得、健康リテラシーの低い人々の間でより深刻です。

米国では、Glooko、OneDrop、Verily、Vacate、Insulet、Noom、Bigfoot Biomedical、Virta Health、Diabeloop、Orgenesisなどの新興企業による糖尿病管理プラットフォームのイノベーションがいくつか市場に投入されています。先進的な糖尿病機器に対する人々の意識の高まりにより、PoCTグルコース検査機器の適応性が向上しています。大手メーカーは技術革新に注力し、高度な製品の開発を進め、大きな市場シェアを獲得しています。

したがって、調査対象の市場は、普及率の上昇と前述の要因により、分析期間中に成長すると予想されます。

自己血糖測定装置業界の概要

個人用自己血糖測定装置市場は細分化されており、Abbott、LifeScan、Roche、Ascensiaなどの世界の市場で存在感を示し、主要なシェアを占めているメーカーがあり、残りはその他の地元または地域固有のメーカーです。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 市場抑制要因

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品やサービスの脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- コンポーネント

- 血糖計装置

- テストストリップ

- ランセット

- 地域

- 北米

- 米国

- カナダ

- その他北米

- 欧州

- ドイツ

- スペイン

- イタリア

- フランス

- 英国

- ロシア

- その他欧州

- アジア太平洋

- 日本

- 中国

- オーストラリア

- インド

- 韓国

- マレーシア

- インドネシア

- タイ

- フィリピン

- ベトナム

- その他アジア太平洋

- ラテンアメリカ

- ブラジル

- メキシコ

- その他ラテンアメリカ

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- オマーン

- エジプト

- イラン

- その他中東・アフリカ

- 北米

第6章 市場指標

- 1型糖尿病の人口

- 2型糖尿病の人口

第7章 競合情勢

- 企業プロファイル

- Abbott Diabetes Care

- Roche Diabetes Care

- LifeScan

- Arkray

- Ascensia Diabetes Care

- Agamatrix

- Bionime Corporation

- Acon

- Medisana

- Rossmax International

- 企業シェア分析

- Abbott Diabetes Care

- LifeScan

- Roche Diabetes Care

- Other Company Share Analyses

第8章 市場機会と将来の動向

The Personal-Use Self-monitoring Blood Glucose Devices Market size is estimated at USD 7.22 billion in 2024, and is expected to reach USD 9.77 billion by 2029, growing at a CAGR of 6.23% during the forecast period (2024-2029).

The market is estimated to reach a value of more than USD 2 billion by 2027.

The COVID-19 pandemic has substantially impacted the Personal-Use Self-monitoring Blood Glucose Devices Market. People with diabetes have a weak immune system so, with COVID-19, the immune system gets weaker very fast. People with diabetes will have more chances to get into serious complications rather than normal people. The manufacturers of diabetes care devices have taken care during COVID-19 to deliver diabetes care products to diabetes patients with the help of local governments.

Novo Nordisk stated on their website that 'Since the start of COVID-19, our commitment to patients, our employees and the communities where we operate has remained unchanged, we continue to supply our medicines and devices to people living with diabetes and other serious chronic diseases, safeguard the health of our employees, and take actions to support doctors and nurses as they work to defeat COVID-19.' Doctors around the world suggested diabetes patients should check their diabetes levels more often to be careful and the intake of medicine has increased, which lead to an increase in the usage of Self-monitoring Blood Glucose devices.

The pandemic also highlighted opportunities for continuing and expanding innovations in the delivery of diabetes care, through virtual consultations between healthcare providers and people with diabetes, and the use of diabetes technology. Crisis management has created unprecedented interest in remote care from both patients and providers and removed many long-standing regulatory barriers.

The rate of newly diagnosed Type 1 and Type 2 diabetes cases is seen to increase, mainly due to obesity, unhealthy diet, and physical inactivity. The rapidly increasing incidence and prevalence of diabetic patients and healthcare expenditure in developed countries are indications of the increasing usage of diabetic care products. Leading manufacturers are focusing on technological innovations and developing advanced products to gain a substantial market share.

Therefore, owing to the aforementioned factors the studied market is anticipated to witness growth over the analysis period.

Self-Monitoring Blood Glucose Devices Market Trends

The glucometer devices segment is expected to register the highest CAGR over the forecast period

The meters segment is expected to account for the highest CAGR of about 8.2% over the forecast period owing to the increasing adoption of glucometers in home care settings, the growing preference for home-based self-monitoring, and recent product launches of advanced glucometers.

Glucometers are simple, portable, and convenient blood sugar monitoring devices that are used for point-of-care management. A drop of blood from the patient's finger is dropped onto a paper test strip, which is impregnated with a glucose-specific enzyme that reacts with the glucose in the blood. The strip is inserted into the blood glucose meter and is read using either reflectance photometry or electrochemical technology to determine the glucose level in the blood. These monitors are also used to monitor blood glucose levels in clinical settings. In general, portable glucose devices have improved in precision and accuracy with each generation.

Self-monitoring blood glucose devices are garnering widespread adoption due to the availability of reimbursement options for glucose meters. Glucose meter devices must be replaced within six to eight months and are expensive. As a result, most people prefer health insurance plans that cover most of their total expenditure on healthcare devices. Such schemes cover the costs of diabetes testing supplies, test strips, and blood glucose meters. For example, Medicare, the federal health insurance program in the United States, covers approximately 80% of the cost of BGM devices for diabetic people.

The market players are adopting various strategies such as collaborations, partnerships, mergers, acquisitions, and expansions to increase market share. For instance, in May 2021, Roche Diabetes Care Canada announced a collaboration with Ellerca Health, a Toronto-based company dedicated to improving patient care through innovation and technology. The partnership included the launch of Accu-Chek and 360Care, combining Roche's Accu-Chek Guide blood glucose meter, customized home delivery of testing strips, and Ellerca's self-management digital program, 360Care, which empowers patients to be in control of their treatment schedule with access to a team of health coaches.

Thus, owing to the above-mentioned factors, the market is expected to grow over the forecast period.

North America is expected to dominate the Personal-Use Self-monitoring Blood Glucose Devices Market over the forecast period

The North American region is expected to register the highest CAGR of about 6.5% in the personal-use self-monitoring blood glucose devices market over the forecast period.

In the North American region, the prevalence of diabetes has increased dramatically during the last two decades, a fact driven by the increased prevalence of obesity and lifestyle changes owing to less physical activity, unhealthy food habits, and other lifestyle factors. The American Diabetes Association (ADA), the Endocrine Society, the American College of Physicians, the American Academy of Pediatrics, the Society of General Internal Medicine, and the National Academy of Medicine published statements and issued calls to action to address social determinants of health at the individual, organizational, and policy levels. In 2021, the ADA also published a scientific review describing the associations between SDOH and diabetes risk and outcomes, focusing on socioeconomic status, health literacy, the food environment, food insecurity, and neighborhood and physical environments, among other topics.

The Centers for Disease Control and Prevention's National Diabetes Statistics Report 2022 estimated that more than 130 million adults are living with diabetes or prediabetes in the United States. Type-2 diabetes is more common, and diabetes is more consequential among communities of color, those who live in rural areas, and those with less education, lower incomes, and lower health literacy.

In the United States, there are several innovations in diabetes management platforms by startups, like Glooko, OneDrop, Verily, Vacate, Insulet, Noom, Bigfoot Biomedical, Virta Health, Diabeloop, and Orgenesis, that have launched in the market. The growing awareness among people regarding advanced diabetes devices is improving the adaptability of PoCT glucose testing devices. Leading manufacturers are focusing on technological innovations and developing advanced products to gain a substantial market share.

Therefore, the studied market is anticipated to witness growth over the analysis period due to rising prevalence and the aforementioned factors.

Self-Monitoring Blood Glucose Devices Industry Overview

The personal-use self-monitoring blood glucose device market is fragmented, with manufacturers having a global market presence and occupying a major share like Abbott, LifeScan, Roche, Ascensia, etc., while the remaining are other local or region-specific manufacturers.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.3 Market Restraints

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Consumers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Component

- 5.1.1 Glucometer Devices

- 5.1.2 Test Strips

- 5.1.3 Lancets

- 5.2 Geography

- 5.2.1 North America

- 5.2.1.1 United States

- 5.2.1.2 Canada

- 5.2.1.3 Rest of North America

- 5.2.2 Europe

- 5.2.2.1 Germany

- 5.2.2.2 Spain

- 5.2.2.3 Italy

- 5.2.2.4 France

- 5.2.2.5 United Kingdom

- 5.2.2.6 Russia

- 5.2.2.7 Rest of Europe

- 5.2.3 Asia-Pacific

- 5.2.3.1 Japan

- 5.2.3.2 China

- 5.2.3.3 Australia

- 5.2.3.4 India

- 5.2.3.5 South Korea

- 5.2.3.6 Malaysia

- 5.2.3.7 Indonesia

- 5.2.3.8 Thailand

- 5.2.3.9 Philippines

- 5.2.3.10 Vietnam

- 5.2.3.11 Rest of Asia-Pacific

- 5.2.4 Latin America

- 5.2.4.1 Brazil

- 5.2.4.2 Mexico

- 5.2.4.3 Rest of Latin America

- 5.2.5 Middle East and Africa

- 5.2.5.1 South Africa

- 5.2.5.2 Saudi Arabia

- 5.2.5.3 Oman

- 5.2.5.4 Egypt

- 5.2.5.5 Iran

- 5.2.5.6 Rest of Middle East and Africa

- 5.2.1 North America

6 MARKET INDICATORS

- 6.1 Type-1 Diabetes Population

- 6.2 Type-2 Diabetes Population

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Abbott Diabetes Care

- 7.1.2 Roche Diabetes Care

- 7.1.3 LifeScan

- 7.1.4 Arkray

- 7.1.5 Ascensia Diabetes Care

- 7.1.6 Agamatrix

- 7.1.7 Bionime Corporation

- 7.1.8 Acon

- 7.1.9 Medisana

- 7.1.10 Rossmax International

- 7.2 Company Share Analysis

- 7.2.1 Abbott Diabetes Care

- 7.2.2 LifeScan

- 7.2.3 Roche Diabetes Care

- 7.2.4 Other Company Share Analyses