|

|

市場調査レポート

商品コード

1444895

フィールドサービスマネジメント(FSM): 市場シェア分析、業界動向と統計、成長予測(2024年~2029年)Field Service Management (FSM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| フィールドサービスマネジメント(FSM): 市場シェア分析、業界動向と統計、成長予測(2024年~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 192 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

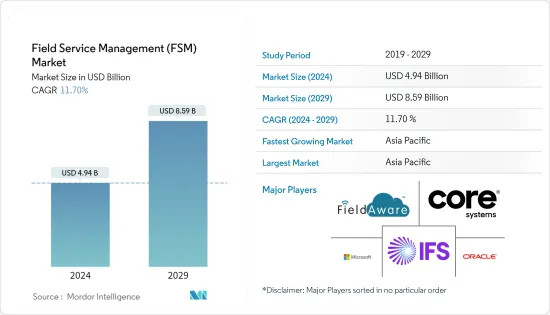

フィールドサービスマネジメント市場規模は、2024年に49億4,000万米ドルと推定され、2029年までに85億9,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に11.70%のCAGRで成長します。

フィールドサービスマネジメント会社は、リスクが高まっているCOVID-19の流行に伴い、チームを効果的に指揮し、安全コンプライアンスを確保するという多大なプレッシャーに直面しています。誤解や不信が生じる余地はありません。ハーバードビジネスレビューによると、パンデミック以前の米国の組織信頼度の平均はわずか70%でした。ストレスの多い状況は恐怖と不信を悪化させるため、現時点では組織内での信頼を育むことに焦点を当てることがさらに重要です。

主なハイライト

- ベンダーは、競争の激しい市場環境で生き残るために、さまざまな価格戦略を導入しています。ソフトウェアベンダーは、技術の進歩によって可能になった顧客中心の価格戦略を採用しています。 FSM業界のいくつかのベンダーは、顧客のニーズと価値観に応じた価値ベースの価格設定モデルの提供に注力しています。ソフトウェアソリューションの価格は、ソリューションの差別化特性と顧客に提供される付加価値機能に基づいています。

- 従来のオンプレミスソフトウェアよりもサービスとしてのソフトウェア(SaaS)を好む傾向は、より優れたより高速なサービスに対する需要の高まりにより、予測期間中に大幅に増加すると予想されます。フィールドサービスマネジメント市場におけるクラウドコンピューティングの成長に伴い、多くの企業がクラウドベースのFSMソリューションに切り替えています。これらのソリューションにより、IT部門の負担が軽減され、外部サービスプロバイダーがユーザーにサポートとメンテナンスを提供できるようになります。

- 市場の主要企業は、自社の能力を強化し、競争力を維持するために戦略的買収に注力しています。たとえば、2021年 12月、米国とカナダにおけるSaaSベースのフリート管理ソフトウェアおよび補完ソリューションの主要プロバイダーであるGPS Insightは、モバイルのクラウドベースのフィールドサービスソリューションのプロバイダーであるFieldAwareの買収を発表しました。この買収により、GPS Insightのフィールドサービスとフリート追跡機能が拡張され、運用上の洞察とコスト削減機能を備えた、より堅牢で包括的なデジタルプラットフォームを通じて、あらゆる規模の顧客により良いサービスを提供できるようになります。

- さらに、2021年6月には、保証、アドバイザリー、税務サービスを提供するPwC企業ネットワークの一部であるServicePowerとPwC Enterprise Advisoryが、欧州全土の製造組織に共同のフィールドサービスマネジメントサービスを提供するパートナーシップを発表しました。両組織は当初、欧州市場に注力します。この契約により、ServicePowerはスケジュールの最適化、モビリティアプリケーション、顧客向けポータル、レポート、および分析を提供します。このような事例により、欧州全体でFMS市場の機会が増加します。

- 市場のベンダーはサービスを拡大しており、その結果、市場での認知度と成長機会が増加しています。たとえば、2022年 5月、大手フィールドサービスマネジメント(FSM)ソフトウェア会社であるServicePowerは、そのサービスがフランスでも利用可能になったと発表しました。フィールドサービスマネジメントのスペシャリストは、欧州での同社の拡大と、大幅な業務効率化を達成しながら、小売業者、保険会社、家庭用電化製品会社、ホームサービス会社が顧客にカスタマイズされた一流のエクスペリエンスを提供できるよう支援するという同社の目標を確認しています。

- OEMメーカーは、新しいサービスに産業用モノのインターネット(IIoT)を採用しており、フィールドサービスの提供を管理するために最新のFSMシステムが必要となり、FSMソリューションの需要が増加しています。さらに、機械学習は、競争上の優位性の新たな源泉を提供します。これを成功させるには、最新のFSMソリューションが必要です。フィールドサービスマネジメントソリューションは、現場の従業員の規模を増やすことなく従業員の生産性を向上させ、ビジネスプロセスを合理化するため、その採用が増加しています。

- COVID-19の影響を受けて、パンデミックにより業界の専門家や利害関係者がフィールドワークをリモートで管理することが制限されるため、これまでに推定されていたエンドユーザーセグメント全体のFSMの成長はさらに高まると予想されています。COVID-19のパンデミックにより、現場でソーシャルディスタンスを確保できる従業員が限られているため、導入がさらに進むと思われます。

- また、フィールドサービスマネジメント業界は、時間とコスト効率の高いソリューションに対する需要の高まりに後押しされ、ここ数年で急速な成長を遂げています。いくつかの調査により、人口動態の蔓延により、米国や欧州などの成熟市場ではフィールドサービスの労働力が不足することが明らかになりました。そのため、組織はバックエンドの自動化と、高度なテクノロジーを使用して遠隔監視を可能にします。

フィールドサービスマネジメント市場動向

大きな市場シェアを握るサービス契約管理

- フィールドワークを外部の請負業者やサードパーティのサービスプロバイダーに依存している企業も、エンタープライズビジネスと同じ機能を必要とします。それでも、ここではクライアントの詳細と可視性がさらに重要です。フィールドサービスを部分的または完全にアウトソーシングすると、企業は人件費を削減し、業務を拡大できます。請負業者に仕事を割り当てた後は、顧客からの苦情を受け始めるまで、サービスがいつ提供されるか、どれくらいの時間がかかるか、あるいは問題が解決されたかどうかを知る方法が複数の企業にはありませんでした。アウトソーシングサービス用のFSMソフトウェアは、主に請負業者のサービス提供に対する可視性を提供し、サードパーティの技術者を組織の内部従業員と区別できないようにします。

- 企業は、FSMソフトウェアソリューション内のベンダーポータルを通じて請負業者と関連する管理タスクを管理できるようになりました。従来の現場作業員と同様に、請負業者も作業指示情報、部品の在庫状況にリアルタイムでアクセスし、サービスの提供について迅速に報告し、請求を提出する機能を必要とします。技術者のオンサイトが必要な顧客からの電話は、企業が技術者または地域のサービスパートナーに派遣することもできます。さらに、これらのポータルは会社のメインインターフェイスの外側に存在できるため、会社のデータは安全に保たれ、誰もが必要なものにアクセスできます。

- 外部従業員とのこの双方向対話を提供することで、サービス会社は主に請負業者に直前のスケジュール変更を発行し、主に技術者の到着時間に関する最新情報を顧客に提供したり、SLA準拠を確保するために作業指示を監視したり、さらには機会を創出したりすることができます。最適化されたスケジューリングと計画を実現します。

- 市場のベンダーは、顧客のニーズを満たす革新的なソリューションを提供してきました。たとえば、Mize Inc.は、サードパーティ管理者(TPA)、メーカー(OEM)、小売業者、チャネルパートナーがさまざまなサービスプログラムを設定、販売、管理、追跡、分析できるようにするサービス契約管理ソフトウェアとソリューションを提供しています。

- さらに、クラウド統合契約管理ソリューションは、高いデータセキュリティ、拡張性、より優れたデータ管理機能の利点により、さまざまな組織に導入されており、公共部門および民間部門の複数の業界の組織が草案、交渉、署名、契約を行うことができます。契約の承認、追跡、更新を1か所で集中的に行えます。

アジア太平洋地域は大幅な成長を遂げる

- アジア太平洋地域では、フィールドサービスマネジメント市場が大幅に成長すると予想されています。この急速な成長率は、この地域に多くの中小企業が拠点を置いているためであり、中小企業はフィールドサービスとその管理ソリューションの開発と導入に深く関わっています。利用可能なフィールドサービスとモバイルロールの範囲がますます広がっているため、この地域ではモバイルワーカーの役割が以前よりも普及しており、技術プロジェクトでのモバイルアプリの採用が促進され、APAC地域の市場を牽引することになります。

- 中国、インド、シンガポール、日本、韓国などの新興諸国では、顧客満足度を通じてサービスを差別化する必要性がますます高まっています。こうした期待は今後さらに高まる可能性が高く、フィールドサービスマネジメントソフトウェアを使用する組織は、フィールドスタッフと顧客間のコミュニケーションを改善し、サービスが効率的に提供されるようにする必要があります。

- さらに、主に大規模な工業化により、フィールドサービスマネジメント市場はこの地域で新たな範囲を広げています。この地域は、強化された地理ゾーンと高い顧客ベースにより、フィールドサービスマネジメント市場で着実な成長を示すことが予想されます。この地域のテクノロジーユーザーの数の増加により、フィールドサービスマネジメント市場の成長がさらに促進されます。

- インドは、フィールドサービスマネジメントソリューション、クラウドコンピューティング、人工知能(AI)にとって、アジア太平洋地域の重要な市場の1つです。中小企業におけるクラウドとAIの導入の増加と、すべてのエンドユーザーによるAIテクノロジーへの投資の増加が、市場を牽引する重要な要因です。 Yottaの調査によると、インド企業の37%がデジタルインフラストラクチャをクラウドに導入しており、2022年までに60%以上がクラウドを通じて導入されると予想されています。さらに、自動化、マシンツーマシン通信、クラウドの市場が拡大しています。製造業、クラウド AIはフィールドサービスマネジメントプラットフォームの需要を直接促進します。その結果、FSMソリューションの需要が増加しています。

- たとえば、2022年 7月、デジタルおよびITサービス会社であり、28億米ドルの多角的事業を展開するCK Birla Groupの一部であるPune India Birlasoft Ltdは、RISE with SAPを活用してデジタル情勢をクラウドに変革することでSAPとの関係を強化しました。企業が「クラウドファースト」戦略を採用することで、Birlasoftはクライアントの変革への取り組みを大幅に加速できるようになります。

フィールドサービスマネジメント業界の概要

フィールドサービスマネジメント(FSM)市場情勢は依然として非常に細分化されています。プレパッケージ化されたFSMソフトウェアソリューションのさまざまなベンダーが存在しますが、単一のFSMベンダーが世界市場や地域市場を独占することはありませんでした。いくつかのプレーヤーは、市場シェアを拡大するために、市場でパートナーシップ、拡張、および協力関係を形成しています。

- 2022年 5月- フィールドサービスマネジメント(FSM)ソフトウェア会社ServicePowerは、フランス市場が同社のサービスに開放されたと発表しました。フィールドサービスマネジメントのスペシャリストは、大幅な業務効率化を実現しながら、カスタマイズされた消費者エクスペリエンスを企業に提供できるようにすることで、欧州での発展を肯定します。さらに、ServicePowerプラットフォームは、最適化アルゴリズムの組み込みと人工知能機能の使用により、商品の保証、修理、交換に関連する顧客の要求に対応するための一連の有用なソリューションを提供します。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

- 業界のバリューチェーン分析

- 主要なFSMユースケースの分析(リモートアシスタンスのためのAR/VRの出現、顧客維持とサービスのための予知メンテナンスへの焦点、バックエンド自動化への段階的な移行)

- 購入者にとっての重要な考慮事項と必須事項

- COVID-19がフィールドサービス業界に与える影響

- テクノロジーのスナップショット

第5章 市場力学

- 市場促進要因

- 作業効率の最大化への関心の高まり

- モビリティやクラウドベースのソリューションの採用などの技術動向

- 新たな販売機会の創出

- 市場の課題

- データの機密性に関する懸念、実装/統合の問題、ライセンシングコスト

第6章 市場セグメンテーション

- 展開タイプ

- オンプレミス

- クラウド

- 組織規模

- 中小企業

- 大企業

- FSMソフトウェアとサービスの種類

- スケジュール、配車、ルートの最適化

- サービス契約管理

- 作業指示管理

- 顧客管理

- 在庫管理

- その他のソフトウェア(請求、請求、保証管理)

- サービス

- エンドユーザー

- Allied FM(ハード-建築およびHVAC、およびソフト-造園および清掃)

- ITとテレコム

- ヘルスケアとライフサイエンス

- エネルギーと公共事業

- 石油・ガス

- 製造業

- その他のエンドユーザー(運輸、不動産など)

- 地域

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州

- アジア太平洋

- 世界のその他の地域

- 北米

第7章 競合情勢

- 企業プロファイル

- Field Aware US, Inc.

- Oracle Corporation(OFSC)

- IFS AB

- ServiceMax Inc.

- ServicePower, Inc.

- Coresystems(SAP SE)

- Microsoft Corporation(Dynamics 365 for Field Service)

- Accruent LLC(Fortive Corp)

- Mize, Inc.

- Salesforce.com, Inc.(Field Service Cloud)

- Zinier, Inc.

- Trimble Inc.

- The simPRO Group Pty Limited

- Kirona Solutions Limited

第8章 投資分析

第9章 今後の展望

The Field Service Management Market size is estimated at USD 4.94 billion in 2024, and is expected to reach USD 8.59 billion by 2029, growing at a CAGR of 11.70% during the forecast period (2024-2029).

Field service management firms are experiencing immense pressure to effectively lead teams and ensure safety compliance with the outbreak of COVID-19, where the risks are running high. There is no space for miscommunication or distrust. According to Harvard Business Review, before the pandemic, the U.S. average for organizational trust was only 70%. Seeing as stressful situations exacerbate fear and distrust, it is even more critical at this point to focus on developing confidence within the organization.

Key Highlights

- Vendors implement various pricing strategies to survive in the competitive market environment. The software vendors are adopting customer-centric pricing strategies enabled by technological advancements. Several vendors in the FSM industry are focusing on providing value-based pricing models depending on the customers' needs and value perceptions. The software solution pricing is based on the differentiating characteristics of the solution and the value-added features given to the customers.

- The preference for software-as-a-service (SaaS) over traditional on-premise software is set to increase considerably during the forecast period, aided by the growing demand for better and faster service. With the growth of cloud computing in the field service management market, many enterprises are switching to cloud-based FSM solutions. These solutions ease the burden on the I.T. department and allow the external service providers to offer support and maintenance to their users.

- The key players in the market are focusing on strategic acquisitions to enhance their capabilities and stay competitive. For instance, In December 2021, GPS Insight, a significant provider of SaaS-based fleet management software and complementary solutions in the United States and Canada, announced the acquisition of FieldAware, the provider of mobile, cloud-based field service solutions. The acquisition expands GPS Insight's field services and fleet tracking capabilities, allowing them to better serve customers of all sizes through a more robust and comprehensive digital platform with operational insights and cost savings capabilities.

- Moreover, in June 2021, ServicePower and PwC Enterprise Advisory, part of the PwC network of firms providing assurance, advisory, and tax services, announced a partnership that delivers a joint field service management offering to manufacturing organizations across Europe. The two organizations will initially focus on the European market. With this agreement, ServicePower will Provide schedule optimization, Mobility application, Customer facing portal, Reporting, and analytics. Such instances increases the FMS market opportunities across the Europe.

- The vendors in the market are expanding their services, which results in increasing their visibilty and growth opportunities in the market. For instance In May 2022, ServicePower, a leading Field Service Management (FSM) software company, has announced that its services are now available in France. The field service management specialist confirms its expansion in Europe and its ambition to assist retailers, insurance companies, consumer electronics companies, and home service companies in providing tailored first-class experiences to their customers while achieving significant operational efficiencies.

- The original equipment manufacturers are adopting the industrial Internet of things (IIoT) for new services, which require a modern FSM system to manage the field service delivery leading to an increased demand for FSM solutions. Additionally, machine learning provides new sources of competitive advantage. The successful execution of this requires modern FSM solutions. There has been an increasing adoption of field service management solutions, as it improves workforce productivity and streamlines the business process without increasing the size of the field-based workforce.

- In the wake of COVID-19, the previously estimated growth of FSM across end-user segments is expected to rise as the pandemic restricts the industry professionals and stakeholders from managing their fieldwork remotely. The COVID-19 pandemic has resulted in limited workers on the floor to have social distancing measures, which will further boost the adoption.

- Also, the field service management industry has witnessed rapid growth over the last few years, buoyed by the increasing demand for time and cost-effective solutions. Several studies have revealed that there would be a shortage of field service workforce in mature markets such as the U.S. and Europe due to the prevalent demographic conditions, which has, in turn, led to organizations placing a higher emphasis on back-end automation and the use of advanced technologies to enable remote monitoring.

Field Service Management Market Trends

Service Contract Management to Hold Significant Market Share

- Businesses relying on outside contractors or third-party service providers for fieldwork also require the same functionality as enterprise businesses. Still, the client details and visibility are even more important here. Outsourcing field services, partial or full, can help companies reduce labor costs and expand their operations. After a job is assigned to a contractor, multiple companies had no way to know when service is delivered, how long it took, or if the issue is even resolved until they started receiving customer complaints. The FSM software for outsourced services primarily provides visibility into the contractor service delivery making third-party technicians indistinguishable from an organization's internal workforce.

- The companies have now become able to manage their contractors and related administrative tasks through vendor portals within the FSM software solution. Just as with traditional field workers, contractors also need real-time access to the work order information, parts availability, and the ability to report back quickly on service delivery and submit claims. The customer calls requiring a technician on-site can also be dispatched by a company to its technicians or a local service partner. Moreover, these portals can exist outside the main company interface so that the company data remains secure while allowing everyone to access what they need.

- Providing this two-way interaction with the outside employees primarily enables service companies to issue last-minute schedule changes to the contractors, majorly providing updates to their customers about technician arrival times, monitor work orders in order to ensure SLA compliance, and even create opportunities for optimized scheduling and planning.

- Vendors in the market have been offering innovative solutions to satisfy their client's needs. For example, Mize Inc. provides its service contract management software and solutions to help third-party administrators (TPAs), manufacturers (OEMs), retailers, and channel partners to set up, sell, administer, track, and analyze various service programs.

- Additionally, the adoption of cloud-integrated contract management solutions across various organizations due to its benefit in high data security, scalability, and better data management features, which allow organizations from multiple industries in the public and private sectors to draft, negotiate, sign, approve, track, and renew contracts in one centralized location.

Asia Pacific to Witness Significant Growth Rate

- The Asia Pacific is expected to witness significant field service management market growth. The rapid growth rate is attributed to the region being home to many SMEs, which are highly involved in developing and adopting field services and their management solutions. With an increasingly wide range of field services and mobile roles available, the role of the mobile worker is more prevalent than before in the region, supporting the adoption of mobile apps for technical projects, which would drive the market in the APAC region.

- In developing countries, including China, India, Singapore, Japan, and South Korea, the increasing need to differentiate services through customer satisfaction is now more prevalent. These expectations will likely grow, and organizations using field service management software must ensure improved communication between field staff and customers, ensuring services are delivered efficiently.

- Additionally, the field service management market has an emerging scope in the region, majorly due to large-scale industrialization. The region is expected to exhibit steady growth in the field service management market with enhanced geographic zones and a high client base. The growth in the number of technology users in the region further propels the growth of the field service management market.

- India is one of the significant markets in the Asia pacific Region for field service management solutions, cloud computing, and artificial intelligence (AI). Growing cloud and AI adoption among SMEs and increased investments in AI technology by all end-users are significant factors driving the market. According to a Yotta survey, 37% of Indian enterprises had their digital infrastructure in the cloud, with more than 60% expected to be adopted through the cloud by 2022. Furthermore, the market's expansion in automation, machine-to-machine communication, cloud manufacturing, and cloud AI directly drives the demand for field service management platforms. As a result, the demand for FSM solutions is increasing.

- For instances, In July 2022, Pune India Birlasoft Ltd, a digital and IT services company and part of the USD 2.8 billion diversified CK Birla Group, strengthened its relationship with SAP by leveraging RISE with SAP to transform its digital landscape onto the cloud. With enterprises adopting a 'Cloud-First' strategy, Birlasoft will be able to accelerate their clients' transformation journeys significantly.

Field Service Management Industry Overview

The Field Service Management (FSM) market landscape remains quite fragmented. Various vendors of pre-packaged FSM software solutions exist, but no single FSM vendor dominated the global market or any regional markets. Several players are forming partnerships, expansions, and collaborations in the market to increase their market share.

- May 2022 - A Field Service Management (FSM) software company ServicePower has announced that the French market has been made open to its services. The field service management specialist affirms its European development by empowering businesses to provide customized consumer experiences while realizing significant operational efficiencies. Additionally, the ServicePower platform would offer a range of useful solutions for handling client demands connected to warranty, repair, and exchange of items due to the incorporation of optimization algorithms and the usage of artificial intelligence capabilities.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Consumers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitute Products

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

- 4.4 Analysis of Major FSM Use-cases (Emergence of AR/VR for Remote Assistanc, Focus on Predictive Maintenance for Customer Retention and Service, Gradual Transition Toward Back-end Automation)

- 4.5 Key Considerations and Imperatives for Buyers

- 4.6 Impact of COVID-19 on Field Service Industry

- 4.7 Technology Snapshot

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Growing emphasis on maximizing work efficiency

- 5.1.2 Technological trends such as mobility and adoption of cloud-based solutions

- 5.1.3 Creation of new sales opportunities

- 5.2 Market Challenges

- 5.2.1 Data confidentiality concerns, Implementation/Integration Issues, and Licensing Costs

6 MARKET SEGMENTATION

- 6.1 Deployment Type

- 6.1.1 On-premises

- 6.1.2 Cloud

- 6.2 Organisation Size

- 6.2.1 Small and Medium Enterprises

- 6.2.2 Large Enterprises

- 6.3 FSM Software and Service Type

- 6.3.1 Scheduling, Dispatch & Route Optimization

- 6.3.2 Service Contract Management

- 6.3.3 Work Order Management

- 6.3.4 Customer Management

- 6.3.5 Inventory Management

- 6.3.6 Other Software (Billing, Invoicing and Warranty Management)

- 6.3.7 Services

- 6.4 End-User

- 6.4.1 Allied FM (Hard - Building and HVAC and Soft - Landscaping & Cleaning)

- 6.4.2 IT and Telecom

- 6.4.3 Healthcare and Lifesciences

- 6.4.4 Energy and Utilities

- 6.4.5 Oil and Gas

- 6.4.6 Manufacturing

- 6.4.7 Other End-Users (Transportation, Real Estate, etc.)

- 6.5 Geography

- 6.5.1 North America

- 6.5.1.1 United States

- 6.5.1.2 Canada

- 6.5.2 Europe

- 6.5.2.1 United Kingdom

- 6.5.2.2 Germany

- 6.5.2.3 France

- 6.5.2.4 Rest of Europe

- 6.5.3 Asia Pacific

- 6.5.4 Rest of the World

- 6.5.1 North America

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Field Aware US, Inc.

- 7.1.2 Oracle Corporation (OFSC)

- 7.1.3 IFS AB

- 7.1.4 ServiceMax Inc.

- 7.1.5 ServicePower, Inc.

- 7.1.6 Coresystems (SAP SE)

- 7.1.7 Microsoft Corporation (Dynamics 365 for Field Service)

- 7.1.8 Accruent LLC (Fortive Corp)

- 7.1.9 Mize, Inc.

- 7.1.10 Salesforce.com, Inc. (Field Service Cloud)

- 7.1.11 Zinier, Inc.

- 7.1.12 Trimble Inc.

- 7.1.13 The simPRO Group Pty Limited

- 7.1.14 Kirona Solutions Limited