|

|

市場調査レポート

商品コード

1444840

穀物貯蔵サイロの世界市場:市場シェア分析、産業動向・統計、成長予測(2024年~2029年)Grain Storage Silos - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 穀物貯蔵サイロの世界市場:市場シェア分析、産業動向・統計、成長予測(2024年~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 116 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

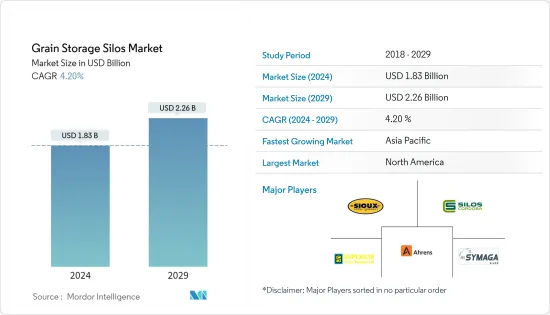

世界の穀物貯蔵サイロの市場規模は、2024年に18億3,000万米ドルと推定され、2029年には22億6,000万米ドルに達し、予測期間中(2024年~2029年)にCAGR4.20%で成長すると予測されています。

主なハイライト

- 人口増加により、世界的に農業生産性が向上しています。生産性が拡大しているにもかかわらず、穀物の損失により自給自足は重大な問題の1つとなっています。この穀物の損失は、適切な保管施設が利用できないために起こり、価格の下落と農家の利益の減少につながります。適切な収穫後保管施設の必要性が、世界中の穀物サイロ市場を支援しています。したがって、この市場の重要な促進要因には、変動する穀物価格と大容量ストレージに対する需要の高まりが含まれます。

- これに伴い、主な企業の投資増加や技術開発も市場を牽引しています。たとえばインドでは、2021年にインド最大の民間農業ポストハーベスト管理会社であるNational Commodities Management Services Limited(NCML)がハリヤナ州に4つの公共貯蔵サイロ施設を開設しました。穀物在庫が年々増加しているため、より大きな貯蔵容量が必要となり、世界的に市場を牽引しています。

- さらに、途上国および先進国では将来の使用や輸出に備えて大量の穀物を貯蔵しているため、穀物の貯蔵は非常に重要です。したがって、害虫、げっ歯類、鳥による穀物の腐敗は作物に重大な損失を引き起こします。たとえば、穀物サイロの市場は北米では巨大です。この地域の農家は、販売年度の終わりに大量の在庫を保有することはほとんどありません。小麦、大麦、トウモロコシ、大豆、その他の穀物の在庫は、ほぼすべて農場外に保管されています。さらに、この地域の企業は、大量の穀物を保管するためにサイロの保管容量も拡張しています。したがって、これらの要因は、予測期間における市場の成長を促進します。

穀物貯蔵サイロの市場動向

大容量ストレージに対する需要の高まり

世界の主要穀物生産国、すなわち米国、ロシア、インド、ブラジルなどからの穀物貯蔵に対する需要の高まりが、調査期間中に穀物貯蔵サイロ産業を牽引しています。さらに、投入コストの上昇と穀物貯蔵に必要な多額の投資により、すべての地域でサイロの需要が増加しました。国際穀物評議会(IGC)によると、世界の小麦在庫は2020年の2億7,600万トンから増加し、2021年には2億7,800万トンとなりました。この穀物の生産量の増加が、予測期間における市場の成長に繋がる見通しです。

さらに、エジプトは穀物、特に小麦を輸入に依存しています。ウクライナとロシアの間の紛争により、小麦の供給に課題が生じました。小麦供給を多様化するための追加措置を講じたとしても、世界価格の上昇により、エジプトが国際供給源から大量の小麦を購入する能力が妨げられると思われます。したがって、エジプトは新たなサイロの建設と貯蔵能力の拡大を続けており、これによりエジプトは価格高騰に耐えるために輸入を制限できる可能性があります。

これに加えて、サイロは穀物輸送の自動化によりコスト効率の高い穀物貯蔵モードとなり、長期的には運用コストが低くなります。自動化は監視制御およびデータ収集(SCADA)システムによって実行されるため、サイロの積み下ろしコストも穀物倉庫よりも低くなります。サイロの費用対効果と大規模な収容能力の利点により、世界の穀物貯蔵サイロ市場が推進されています。

北米が市場を独占

2020年に穀物貯蔵にサイロを使用する最大のシェアは北米でした。米国農務省(USDA)によれば、過去10年間で農場内貯蔵量は16億ブッシェル増加、農場外貯蔵量は22億ブッシェル増加し、それぞれ14%と24%の増加を記録しました。米国の生産者は、長期保管に使用できる平底サイロまたはホッパー底サイロを主に好みます。これにより、米国における平底サイロまたはホッパー底サイロの市場が拡大しました。

さらに、米国の穀物貯蔵能力は過去20年間で大幅に向上しました。 USDAによると、2020年の全国の穀物貯蔵能力は約253億ブッシェルでした。トウモロコシ、大豆、小麦などの作物の貯蔵量は、絶対量、収穫時期、生産場所が異なります。全国的にはトウモロコシが穀物在庫の大半を占めています。収穫後のトウモロコシは米国の穀物在庫の4分の3以上を占めており、トウモロコシ在庫の大部分は農場に保管されています。トウモロコシの総在庫量のうち、2021年に農場に保管された量は72億3,000万ブッシェルで、2020年から3%増加しました。この主要穀物の在庫量の増加は、予測期間中の市場の成長につながります。

これに加えて、農務省によれば、最近米国と中国両国が一次産品に関税を課したことにより、米国の農家に余剰穀物が蓄積され、その結果、利用可能な総貯蔵量の20%が大豆、トウモロコシ、そして小麦となっています。既存の貯蔵サイロが満杯に達しつつあるため、予測期間中に全国でさらに大規模な貯蔵サイロの必要性がさらに高まることが予想されます。

穀物貯蔵サイロ業界の概要

穀物貯蔵サイロ市場は細分化されており、大手企業が占める市場シェアは低くなっています。アーレンス・アグリ、ビューラー・グループ、スー・スチール・カンパニー、シマガ、サイロス・コルドバが調査対象市場の主要企業です。新製品の発売、提携、買収は、世界の市場の大手企業が採用する主要戦略です。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 市場抑制要因

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- タイプ

- スチールサイロ

- 金属サイロ

- その他のタイプ

- 製品

- 平底サイロ

- ホッパー底サイロ

- フィードホッパー

- 農場サイロ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋

- 南米

- ブラジル

- その他南米

- 中東とアフリカ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 最も採用されている戦略

- 市場シェア分析

- 企業プロファイル

- Rostfrei Steels

- Superior Grain Equipment

- Henan Sron Silo Engineering Co.

- Silos Cordoba

- Sioux Steel Company

- Skess Corporation

- Nelson

- Symaga

- Arsenal Steel Silos

- Ahrens Agri

第7章 市場機会と将来の動向

The Grain Storage Silos Market size is estimated at USD 1.83 billion in 2024, and is expected to reach USD 2.26 billion by 2029, growing at a CAGR of 4.20% during the forecast period (2024-2029).

Key Highlights

- Agricultural productivity is increasing worldwide due to the increasing population. Despite the expanding productivity, self-sufficiency is one of the critical problems due to grain losses. This grain loss happens due to proper storage facilities' unavailability, which leads to a price drop and a decrease in the profits for the farmers. The need for appropriate post-harvest storage facilities aids the market for grain silos across the globe. Therefore, the critical drivers for this market include fluctuating grain prices and rising demand for large-capacity storage.

- Along with this, the primary company's increasing investments and technological developments are also driving the market. For instance, in India, in 2021, National Commodities Management Services Limited (NCML), India's largest private-sector agriculture post-harvest management company, launched four public storage silo facilities in Haryana. Due to the increase in grain stocks every year, there is a need to have larger storage capacities, which is driving the market globally.

- Furthermore, the storage of grains is of great importance in developing and developed countries as they store large grain capacities for future use and export. Thus, the spoilage of grains by pests, rodents, and birds causes significant losses to the crops. For instance, The market for grain silos is huge in North America. Farmers in the region rarely hold substantial inventories at the end of a marketing year. Inventories of wheat and barley, corn, soybeans, and other grains are almost entirely held off-farm. Additionally, companies in the region are also expanding the silo's storage capacity to store a large volume of grains. Hence, these factors aid the market growth in the forecast period.

Grain Storage Silos Market Trends

Rising Demand for Large Capacity Storage

The growing demand for grain storage from the leading grain-producing countries in the world, namely, the United States, Russia, India, Brazil, and others, have driven the grain storage silos industry during the study period. Further, rising input costs and heavy investments required in grain storage led to a rise in demand for silos across all regions. According to the International Grains Council (IGC), the global wheat stock increased from 276 million metric tons in 2020, and the stock accounted for 278.0 million tons in 2021. This increase in the production of grains led to the market's growth in the forecast period.

Further, Egypt relies on imports for grains, especially wheat. The conflict between Ukraine and Russia caused wheat supply challenges. Even with additional measures to diversify its wheat supply, rising global prices would impede Egypt's ability to purchase large volumes of wheat from international sources. Therefore, Egypt continued to build new silos and expand its storage capacity, which may allow Egypt to limit imports to withstand price spikes.

Along with this, silos are cost-effective modes of grain storage due to the automation of grain transport, resulting in low operational costs in the long run. The loading and unloading costs of silos are also low than grain warehouses, as automation is operated by the Supervisory Control and Data Acquisition (SCADA) system. The benefits of cost-effectiveness and the large holding capacity of silos are driving the grain storage silos market globally.

North America Dominates the Market

North America held the largest share in using silos for grain storage in 2020. As per the United States Department of Agriculture (USDA), in the last ten years, the on-farm storage increased by 1.6 billion bushels and off-farm storage by 2.2 billion bushels, registering a growth of 14% and 24%, respectively. The producers in the country mostly prefer flat-bottom or hopper-bottom silos as they can be used for long-term storage. It increased the market for flat-bottom silos or hopper-bottom silos in the United States.

Moreover, the US grain storage capacity improved substantially in the last 20 years. According to USDA, in 2020, the national grain storage capacity was approximately 25.3 billion bushels. Corn, soybeans, wheat, and other crop storage differ concerning the absolute quantity, harvest timing, and production location. Nationally, corn dominates grain inventories. Post-harvest corn makes up more than three-quarters of US grain inventories, with the majority of corn inventory held on-farm. Of the total corn stocks, 7.23 billion bushels were stored on farms in 2021, an increase of 3% from 2020. This increase in the stocks of major grain crops leads to market growth during the forecast period.

Along with this, as per USDA, the recent imposition of tariffs by both the United States and China on primary commodities led to the accumulation of grain surplus for the US farmers, resulting in 20% of the total available storage filled with soybean, corn, and wheat. It is anticipated to further boost the need for more large storage silos across the country during the forecast period, as the existing ones are reaching full capacity.

Grain Storage Silos Industry Overview

The grain storage silos market is fragmented, in which major players account for less market share. Ahrens Agri, Buhler Group, Sioux Steel Company, Symaga, and Silos Cordoba are the major players in the market studied. New product launches, partnerships, and acquisitions are the major strategies adopted by the leading companies in the market globally.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.3 Market Restraints

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Type

- 5.1.1 Steel Silos

- 5.1.2 Metal Silos

- 5.1.3 Other Types

- 5.2 Product

- 5.2.1 Flat Bottom Silos

- 5.2.2 Hopper Bottom Silos

- 5.2.3 Feed Hoppers

- 5.2.4 Farm Silos

- 5.3 Geography

- 5.3.1 North America

- 5.3.1.1 United Sates

- 5.3.1.2 Canada

- 5.3.1.3 Mexico

- 5.3.1.4 Rest of North America

- 5.3.2 Europe

- 5.3.2.1 Germany

- 5.3.2.2 United Kingdom

- 5.3.2.3 France

- 5.3.2.4 Italy

- 5.3.2.5 Spain

- 5.3.2.6 Netherlands

- 5.3.2.7 Russia

- 5.3.2.8 Rest of Europe

- 5.3.3 Asia-Pacific

- 5.3.3.1 China

- 5.3.3.2 Japan

- 5.3.3.3 India

- 5.3.3.4 Australia

- 5.3.3.5 Rest of Asia-Pacific

- 5.3.4 South America

- 5.3.4.1 Brazil

- 5.3.4.2 Rest of South America

- 5.3.5 Middle-East and Africa

- 5.3.5.1 South Africa

- 5.3.5.2 Rest of Middle-East and Africa

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Most Adopted Strategies

- 6.2 Market Share Analysis

- 6.3 Company Profiles

- 6.3.1 Rostfrei Steels

- 6.3.2 Superior Grain Equipment

- 6.3.3 Henan Sron Silo Engineering Co.

- 6.3.4 Silos Cordoba

- 6.3.5 Sioux Steel Company

- 6.3.6 Skess Corporation

- 6.3.7 Nelson

- 6.3.8 Symaga

- 6.3.9 Arsenal Steel Silos

- 6.3.10 Ahrens Agri