|

市場調査レポート

商品コード

1444575

頭頸部がん診断:市場シェア分析、業界動向と統計、成長予測(2024~2029年)Head and Neck Cancer Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 頭頸部がん診断:市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

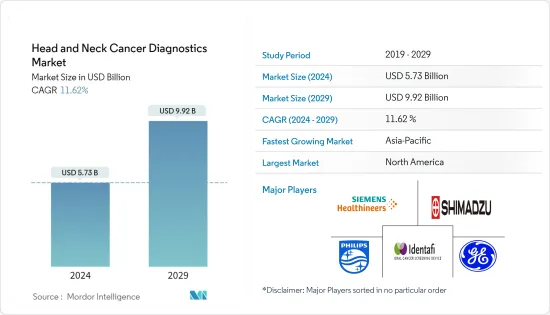

頭頸部がん診断市場規模は、2024年に57億3,000万米ドルと推定され、2029年までに99億2,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に11.62%のCAGRで成長します。

COVID-19のパンデミックは世界中のヘルスケアシステムに影響を及ぼし、頭頸部がんの診断市場にも大きな影響を与えています。たとえば、2021年12月にセージ・ジャーナルに掲載された記事によると、54カ国のがんセンターの約88%が治療の提供に困難を感じていると報告しており、パンデミックががん治療に重大な影響を与えていることが示唆されています。パンデミックの初期には、ウイルスに関連した肺合併症に対するこの患者集団の脆弱性を考慮して、軽度の症状の頭頸部がん(HNC)患者の治療を遅らせることを支持する者たちがいた。このように、COVID-19のパンデミックは頭頸部がん診断市場に影響を与えています。しかし、ロックダウン規制が解除されて以来、業界は順調に回復しています。パンデミック後、COVID-19症の感染者数の減少と病院サービスの再開により、市場は今後数年間で勢いを増すことが予想されます。

頭頸部がんの負担の増大と高齢者人口の増加により、予測期間中に市場の成長が促進されると予想されます。中咽頭がんは、頭頸部がんの中で最も一般的なタイプです。唇や舌など、口の中や周囲のいくつかの領域に影響を与える可能性があります。 2022年の米国がん協会の報告書によると、米国では口腔がんまたは中咽頭がんによる死亡例がそれぞれ約11,230例、新規症例が54,000例ありました。したがって、頭頸部がんの有病率の増加により、その早期診断に対する需要が高まり、それによって予測期間中の市場の成長が促進されると予想されます。

さらに、頭頸部がんの診断手順の増加により、市場の成長が促進されると予想されます。内視鏡検査、頭部MRI、副鼻腔 CT、頭部CT、歯科用パノラマX線、歯科用コーンビームCT、PET/CT、または胸部画像検査は、がんの診断を確認し、悪性腫瘍の広がりを判定するために利用されます。これらの診断技術の採用の増加により、予測期間中の市場の成長が促進されると予想されます。たとえば、2022年 11月にAmerican Journal of Roentgenologyに掲載された研究によると、CT、MRI、FDG PET/CTはすべて、頭頸部がんの診断、病期分類、治療計画、モニタリングにおいて重要な役割を果たしています。したがって、頭頸部がんに対するいくつかの診断技術の利用可能性は、市場の成長を促進すると予想されます。

さらに、頭頸部がんに対する意識を高めるために研究機関がとったさまざまな戦略が市場の成長を支援すると予想されます。たとえば、2021年 5月には、頭頸部がんアライアンス(HNCA)とPDS Biotechnology Corporationが提携関係を確立しました。この協力は、利用可能な臨床試験を含め、HPV関連の頭頸部がんと診断された個人に対する新規かつ開発中の治療選択肢に関する知識を向上させることを目的としています。

したがって、頭頸部がんの負担の増大など、上記のすべての要因が予測期間中に市場を押し上げると予想されます。ただし、診断装置の高コストと償還問題により、市場の成長が抑制される可能性があります。

頭頸部がん診断市場動向

画像診断装置は頭頸部がん診断市場で大きなシェアを握ると予想される

がん治療において、画像診断には、リアルタイムモニタリング、組織を破壊することなくアクセスできること、低侵襲性または無侵襲性、より高い精度など、多くの利点があります。画像診断は、臨床分析や医療介入のために身体の内部の視覚的表現を作成する技術とプロセスであり、また、一部の臓器や組織の機能(生理学)の視覚的表現も作成します。頭頸部がんは、通常、口、鼻、喉の内側を覆う扁平上皮細胞から発生するがんのグループです。がんの診断を確認し、がんが転移しているかどうかを判断するために、頭部MRI、副鼻腔 CT、頭部CT、歯科用パノラマX線、歯科用コーンビームCT、PET/CT、または胸部画像検査などが最も一般的な検査です。

さらに、市場での新製品の発売と承認も、市場を新たな高みへ成長させ続けることになります。たとえば、2021年 5月、フィリップスヘルスケアはコンピューター断層撮影システムSpectral CT 7500について米国食品医薬品局から承認を取得しました。このシステムは、インテリジェントなソフトウェアを使用して、すべてのスキャンで高品質のスペクトル画像を100%の時間で提供します。特別なプロトコル。したがって、頭頸部がんの診断における画像診断技術の使用の増加など、前述のすべての要因がセグメントの成長を促進すると予想されます。

北米は予測期間中にかなりの市場シェアを保持すると予想される

米国におけるがん診断薬の採用の増加とがんの負担の増大により、北米は将来的に大きな市場シェアを保持すると予想されます。たとえば、カナダがん協会によると、2022年 5月には7,500人のカナダ人が頭頸部がんと診断されると予想されています。 2022年には、5,400人の男性と2,000人の女性が頭頸部がんと診断されました。したがって、頭頸部がんの重大な負担が、予測期間中の市場の成長を促進すると予想されます。

毎年 4月11日から17日まで、米国では口腔、頭頸部がん啓発週間が記念されます。これらのがん、特に頭頸部がんは通常、喫煙によって引き起こされますが、遺伝する可能性もあります。このような取り組みにより、頭頸部がんの意識が高まり、最終的には市場の成長が促進されると予想されます。

市場関係者による製品の発売は、この地域の市場を押し上げると期待されています。たとえば、Viome Life Scienceは2022年 8月に、CancerDetectと呼ばれる口腔および咽頭がんの在宅検査を開始しました。 CancerDetectは、特異度 95%、感度 90%の検出を提供する唯一の口腔および咽頭がん検査として、早期がんの検出と予防に前例のない精度をもたらします。したがって、北米における高齢者人口の増加は、政府および民間部門の取り組みと相まって、市場の成長に寄与する他の要因の1つです。

頭頸部がん診断業界の概要

頭頸部がん診断市場は、世界のプレーヤーの存在によって強化されています。より多くの調査資金とより優れた流通システムを持つ市場リーダーは、市場での地位を確立しています。主要なプレーヤーには、GEヘルスケア、Philips、Siemens Healthineeerなどが含まれます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 対象疾患の発生率の増加

- 世界の高齢者人口の増加

- 技術の進歩と頭頸部がんの診断手順の増加

- 市場抑制要因

- デバイスの高コストと不利な償還シナリオ

- 訓練を受けた専門家の不足

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- 診断方法別

- 画像診断装置

- 内視鏡検査装置

- バイオスコピースクリーニング検査

- 歯科診断方法

- その他の診断方法

- エンドユーザー別

- 病院

- 診断センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東とアフリカ

- GCC

- 南アフリカ

- その他中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Addent Inc

- GE Healthcare

- Identafi

- Philips Healthcare

- Shimadzu Corporation

- Siemens Healthineers

- Planet DDS(Apteryx Imaging Inc)

- Fujifilm

- Canon Medical system Corporation

- Carestream Healthcare

- Neusoft Medical

第7章 市場機会と将来の動向

The Head and Neck Cancer Diagnostics Market size is estimated at USD 5.73 billion in 2024, and is expected to reach USD 9.92 billion by 2029, growing at a CAGR of 11.62% during the forecast period (2024-2029).

The COVID-19 pandemic has affected healthcare systems globally and significantly impacted the head and neck cancer diagnosis market. For instance, as per the article published in the Sage Journal in December 2021, approximately 88% of cancer centers across 54 countries reported difficulties in providing care, suggesting the pandemic's significant impact on cancer care. Early in the pandemic, there were proponents of delaying care for patients with mild symptoms of head and neck cancers (HNCs), given the vulnerability of this patient population to pulmonary complications associated with the virus. Thus, the COVID-19 pandemic has impacted the head and neck cancer diagnostics market. However, since the lockdown restrictions were lifted, the industry has been recovering well. Post-pandemic, the market is expected to gain traction over the coming years because of declining COVID-19 cases and the resumption of hospital services.

The growing burden of head and neck cancer and the rising geriatric population are expected to propel the market's growth over the forecast period. Oropharyngeal cancer is the most common type of head and neck cancer. It can affect several areas in and around the mouth, including the lips and tongue. According to the 2022 American Cancer Society Report, there were around 11 230 fatal cases and 54,000 new cases of the oral cavity or oropharyngeal cancer, respectively, in the United States. Thus, the increasing prevalence of head and neck cancer is expected to raise demand for its early diagnosis, thereby boosting the market's growth over the forecast period.

Additionally, a growing number of diagnostic procedures for head and neck cancer is expected to propel the growth of the market. Endoscopy, head MRI, CT of the sinuses, head CT, panoramic dental x-ray, dental cone beam CT, PET/CT, or chest imaging is utilized to confirm a cancer diagnosis and determine the spread of malignancy. The increased adoption of these diagnostic techniques is expected to boost market growth over the forecast period. For instance, according to the study published in the American Journal of Roentgenology in November 2022, CT, MRI, and FDG PET/CT all play essential roles in the diagnosis, staging, therapy planning, and monitoring of head and neck cancers. Thus, the availability of several diagnostic techniques for head and neck cancer is expected to propel the growth of the market.

Moreover, various strategies taken by research institutes to increase awareness about head and neck cancer are expected to support market growth. For instance, in May 2021, the Head and Neck Cancer Alliance (HNCA) and PDS Biotechnology Corporation established a collaboration. This cooperation aims to improve knowledge of novel and developing treatment options for individuals with HPV-related head and neck cancer diagnoses, including available clinical trials.

Thus, all the factors above, such as the growing burden of head and neck cancer, are expected to boost the market over the forecast period. However, the high cost of diagnostic devices and reimbursement issues may restrain the market's growth.

Head and Neck Cancer Diagnostics Market Trends

Diagnostic Imaging Equipment is Expected to Hold a Significant Share in the Head and Neck Cancer Diagnostics Market

In cancer care, diagnostic imaging has many benefits, including real-time monitoring, accessibility without destroying tissue, low or no invasiveness, and higher accuracy. Diagnostics Imaging is the technique and process of creating visual representations of the interior of a body for clinical analysis and medical intervention, as well as a visual representation of the function of some organs or tissues (physiology). Head and neck cancer is a group of cancers that usually originate in the squamous cells that line the mouth, nose, and throat. To confirm a cancer diagnosis and determine if it has spread, head MRI, CT of the sinuses, head CT, panoramic dental x-ray, dental cone beam CT, PET/CT, or chest imaging are some of the most common procedures.

Additionally, new product launches and approvals in the market will also push the market to continue growing to new heights. For instance, in May 2021, Philips Healthcare received approval from the US Food and Drug Administration for the computed tomography system Spectral CT 7500, which uses intelligent software to deliver high-quality spectral images on every scan 100% of the time without the need for special protocols. Thus, all the aforementioned factors, such as an increase in the use of diagnostic imaging technology in the diagnosis of head and neck cancer, are expected to boost segment growth.

North America is Expected to Hold a Significant Market Share Over the Forecast Period

North America is expected to hold a significant market share in the future, owing to the increased adoption of cancer diagnostics and the growing burden of cancer in the United States. For instance, according to the Canadian Cancer Society, in May 2022, 7,500 Canadians were expected to be diagnosed with head and neck cancer. In 2022, 5,400 men and 2,000 women had been diagnosed with head and neck cancer. Thus, a significant head and neck cancer burden is expected to boost market growth over the forecast period.

Every year from April 11 to 17, Oral, Head, and Neck Cancer Awareness Week is commemorated in the United States. These cancers, which are dedicated to head and neck cancers in particular, are usually caused by tobacco use, but they can also be inherited. Such initiatives are expected to increase head and neck cancer awareness, ultimately driving the market's growth.

The product launches by the market players are expected to boost the market in the region. For instance, in August 2022, Viome Life Science launched an at-home test called CancerDetect for oral and throat cancer. CancerDetect brings unprecedented accuracy to early cancer detection and prevention as the only oral and throat cancer test to offer detection with 95% specificity and 90% sensitivity. Hence, the increasing geriatric population in North America, combined with government and private sector initiatives, is one of the other factors contributing to the market's growth.

Head and Neck Cancer Diagnostics Industry Overview

The head and neck cancer diagnostics market is consolidated with the presence of global players. Market leaders with more funds for research and a better distribution system have established their position in the market. Some of the major players include GE Healthcare, Philips, Siemens Healthineeer, etc.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rising in Incidences of Target Diseases

- 4.2.2 Growing Global Geriatric Population

- 4.2.3 Technological Advancments and Increasing Number of Diagnostic Procedures for Head and Neck Cancer

- 4.3 Market Restraints

- 4.3.1 High Cost of the Devices and Unfavourable Reimbursement Scenarios

- 4.3.2 Dearth of Trained Professionals

- 4.4 Porter Five Forces

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD million)

- 5.1 By Diagnostic Method

- 5.1.1 Diagnostic Imaging Equipment

- 5.1.2 Endoscopy Screening Equipment

- 5.1.3 Bioscopy Screening Tests

- 5.1.4 Dental Diagnostic Methods

- 5.1.5 Other Diagnostic Methods

- 5.2 By End User

- 5.2.1 Hospitals

- 5.2.2 Diagnostic Centers

- 5.2.3 Other End Users

- 5.3 Geography

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Mexico

- 5.3.2 Europe

- 5.3.2.1 Germany

- 5.3.2.2 United Kingdom

- 5.3.2.3 France

- 5.3.2.4 Italy

- 5.3.2.5 Spain

- 5.3.2.6 Rest of Europe

- 5.3.3 Asia-Pacific

- 5.3.3.1 China

- 5.3.3.2 Japan

- 5.3.3.3 India

- 5.3.3.4 Australia

- 5.3.3.5 South Korea

- 5.3.3.6 Rest of Asia-Pacific

- 5.3.4 Middle-East and Africa

- 5.3.4.1 GCC

- 5.3.4.2 South Africa

- 5.3.4.3 Rest of Middle East and Africa

- 5.3.5 South America

- 5.3.5.1 Brazil

- 5.3.5.2 Argentina

- 5.3.5.3 Rest of South America

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Addent Inc

- 6.1.2 GE Healthcare

- 6.1.3 Identafi

- 6.1.4 Philips Healthcare

- 6.1.5 Shimadzu Corporation

- 6.1.6 Siemens Healthineers

- 6.1.7 Planet DDS (Apteryx Imaging Inc)

- 6.1.8 Fujifilm

- 6.1.9 Canon Medical system Corporation

- 6.1.10 Carestream Healthcare

- 6.1.11 Neusoft Medical