市販薬市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Over The Counter Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849833

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

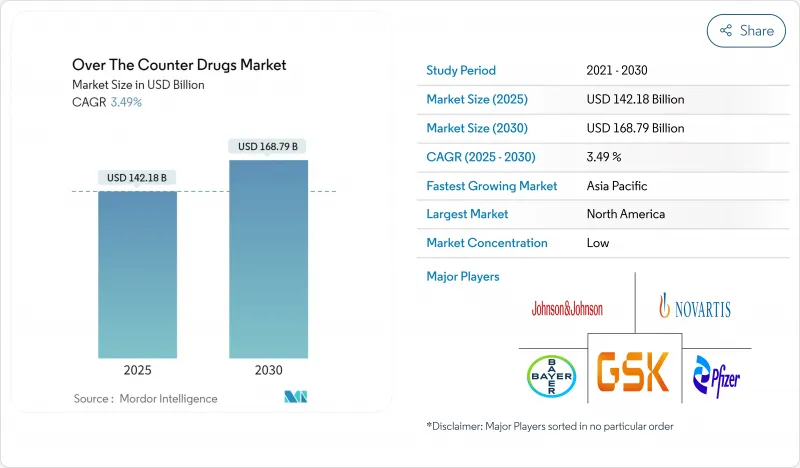

一般用医薬品(OTC)市場は、2025年に1,959億6,000万米ドルの規模に達し、2030年にはCAGR4.80%を反映して2,477億4,000万米ドルに達すると予想されます。

この動向は、プライマリ・ケア(一次医療)システムの負担を軽減し、棚での意思決定を簡素化できる企業に報いるものです。規制当局は、かつては複雑な分子を処方箋のみのチャネルにとどめていた規則を緩和し続けており、メーカーは成熟したブランドの使用期限切れ戦略を再考し、デジタル自己選択ツールを製品上市に織り込むよう促しています。また、グミ、チュアブル、パッチといった、より日常的な健康習慣に近い剤形への投資も進んでいます。アジアの一部では依然として偽造品リスクが高いため、ブランドオーナーは信頼性を守るために追跡追跡テクノロジーとコミュニティ教育を組み合わせており、北米と欧州の小売企業は、戸口配送とリアルタイムの薬剤師指導を融合させたオムニチャネルモデルを微調整しています。

世界の市販薬市場の動向と洞察

セルフケアと予防医療に対する消費者の嗜好の高まり

ファイザーの開示によると、消費者の81%が軽度の病気への最初の対応としてOTC製品を利用しています。この行動変化は、一般的な症状に対する医師の受診率を低下させるのに十分な規模であり、その結果、処方の習慣も変化しています。医師は、OTCの使用をステップ・セラピー・プロトコルの不可欠な要素として位置づけ、処方による介入をより緊急性の高いニーズに対して控えるようになっています。興味深い副次的効果として、支払者はこの動向を静かに歓迎しています。なぜなら、OTC医薬品が1ドル使用されるごとに個人負担が発生し、償還予算が軽減されるからです。

RxからOTCへの切り替えの継続

米国食品医薬品局(FDA)は2025年1月、非処方箋用医薬品の追加条件(ACNU)規則を成文化し、安全性プロファイルが微妙に異なる製品がOTCに移行する門戸を開いた。コンシューマー・ヘルスケア・プロダクツ協会(CHPA)は、700以上の製品が処方箋の壁を越えたと指摘しています。あまり認識されていないが、ライフサイクル・マネジメント・チームが、RxからOTCへの移行を、特許延長戦術と並ぶ主流の戦略的テコと見なし、成熟した分子を再利用や再製剤化することなく、商業的追い風を効果的に長くしていることです。

ブランドの信頼を損なう偽造品と規格外品

National Association of Boards of Pharmacyは、オンライン薬局サイトの96%がコンプライアンスに反して運営されていると推定しています。このような拡散は、合法的なブランドエクイティ、ひいては患者の服薬アドヒアランスを損なうパラレルマーケットを助長します。戦略レベルでは、偽造の脅威は、規制当局がまだ義務化していない場合でも、正規のプレイヤーをブロックチェーンベースの追跡・追跡ソリューションに向かわせます。そのため、早期に導入した企業は、サプライチェーンの完全性と、検証された真正性に基づくマーケティング活用という2つのメリットを確保できる可能性があります。

セグメント分析

咳・風邪・インフルエンザ治療薬は2024年に23.1%と最大の市場シェアを維持するが、ビタミン・ミネラル・サプリメント(VMS)の2025~2030年のCAGRは7.9%で、このマトリックスでは最速です。この動向は、パンデミック後の免疫意識と、治療から予防への幅広い軸足を反映しています。特筆すべきは、VMSのブランディングが「睡眠の質」や「ストレスバランス」といった機能的な成果を中心に据える傾向が強まっていることで、技術的なスペックではなく、ユーザーの利点を明示するためにハイテク分野で長年使われてきた精密なメッセージング言語を模倣しています。

メーカー各社は、ストレス管理、睡眠の質、認知能力など、消費者の新たな関心事をターゲットにした症状別処方にますます力を入れるようになっており、ますます混雑するマーケットプレースで差別化されたポジショニングを作り出しています。

2024年には錠剤が依然として市場の38.7%を占めるが、グミとチュアブルはCAGR 9.8%で拡大します。菓子類のフォーマットがヘルスケアに浸透していることは、感覚的な体験がいかに既存の剤形から脱却できるかを物語っています。メーカーは現在、子どもだけでなく、健康志向の高い大人にもアピールするため、ゼラチンを含まない植物ベースや低糖プロファイルに投資しています。味とテクスチャーは、治療効果と消費者の嗜好性との間の歴史的な隔たりを消し去り、テーブルを飾る製品属性になりつつあるのです。

OTC製剤の技術革新のパイプラインは拡大を続けており、経皮吸収型パッチは一貫したドラッグデリバリーで支持を集め、口腔内崩壊型は小児や老人の嚥下障害に対応しています。

地域分析

2024年の市場シェアトップは34.8%で、セルフメディケーションを助長する高い自己負担額、強固な薬局チェーン、RxからOTCへの切り替えに有利な規制環境に支えられています。2025年1月から運用されているFDAのACNUフレームワークは、より複雑な分子の自己選択を誘導するデジタルツールを許可しています。このダイナミックな動きは、技術パートナーを医薬品商業化戦略の中核に押し上げます。

CAGR8.7%のアジア太平洋地域は、可処分所得の増加と中流階級の意欲の高まりに牽引され、2030年まで最も急成長する地域です。中国の国家薬品監督管理局(国家医薬品監督管理局)には、5,000以上のOTC製品が登録されており、そのうち800以上が処方箋から変更されています。競争の激化により、多国籍企業はパッケージの言語化だけでなく、地域の臨床ガイドラインに沿った用量のローカライズを進めています。

ほとんどの司法管轄区はオンライン販売を許可し、価格統制を控えているが、調剤の監視を守るために薬局以外の小売を制限しているところも多いです。細分化されたルールブックは、メーカーに国別のSKUのバリエーションを維持することを義務付け、在庫の複雑さを増大させるが、現地の健康懸念に適応したマイクロターゲット・マーケティング・クレームを可能にします。洗練された方法として、先送り戦略を採用し、最終パッケージングを国別に割り当てるまで遅らせるという機敏なサプライチェーンが、欧州では重要な競争優位性となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セルフケアと予防医療に対する消費者の嗜好の高まり

- 複数の治療クラスにわたる処方薬から市販薬への切り替えが継続

- デジタルおよびオムニチャネル薬局プラットフォームの普及

- 新興経済諸国における薬局・医薬品小売規制の自由化

- 急速に高齢化する人口により慢性疾患のOTC管理の需要が高まる

- パンデミック後の呼吸器・免疫関連製品への注力

- 市場抑制要因

- 新興市場におけるブランド信頼を損なう偽造品および粗悪品

- 小売競合の激化とプライベートブランドの拡大による価格下落

- 誤用や有害事象に関する安全性の懸念がカテゴリー拡大を制限

- 規制監視と追跡義務の強化によるコンプライアンスコストの増大

- サプライチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 咳、風邪、インフルエンザ

- 鎮痛剤

- 消化器系

- 皮膚科

- ビタミン、ミネラル、サプリメント(VMS)

- 体重管理

- 眼科

- 睡眠補助剤

- 口腔ケア

- 禁煙

- 抗ヒスタミン薬/アレルギー

- 耳のケア

- 創傷ケア

- その他の製品

- 処方タイプ別

- タブレット

- カプセルとソフトジェル

- 液体とシロップ

- 粉末と顆粒

- 軟膏とクリーム

- スプレーと吸入器

- グミとチュアブル

- 経皮パッチ

- 流通チャネル別

- 病院薬局

- 小売チェーン薬局

- 独立系薬局・ドラッグストア

- オンライン薬局

- その他のチャンネル

- 年齢層別

- 小児科(0~14歳)

- 成人(15~64歳)

- 老年医学(65歳以上)

- ソース別

- 化学ベース

- ハーブ&ナチュラル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Kenvue Brands LLC

- Bayer AG

- Haleon Group

- Sanofi S.A.

- Reckitt Benckiser Group plc

- Pfizer Inc.

- Viatris Inc.

- Perrigo Company plc

- Takeda Pharmaceutical Co. Ltd.

- Boehringer Ingelheim International GmbH

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

- Glenmark Pharmaceuticals Ltd.

- Dr. Reddy's Laboratories Ltd.

- Piramal Enterprises Ltd.

- Church & Dwight Co. Inc.

- Procter & Gamble Co.

- Prestige Consumer Healthcare Inc.

- Hisamitsu Pharmaceutical Co. Inc.

- Lupin Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日