|

|

市場調査レポート

商品コード

1444392

コンピューター断層撮影(CT):市場シェア分析、業界動向と統計、成長予測(2024~2029年)Computed Tomography (CT) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

|

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コンピューター断層撮影(CT):市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 135 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

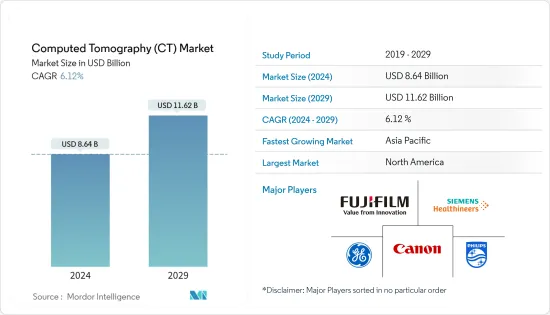

コンピューター断層撮影(CT)の市場規模は、2024年に86億4,000万米ドルと推定され、2029年までに116億2,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に6.12%のCAGRで成長します。

COVID-19感染症の感染者数の増加により、CTスキャナーの需要が増加しており、市場にプラスの影響を与えると予想されています。たとえば、2020年6月、アブダビ保健サービス会社(SEHA)は、COVID-19症患者の肺炎を診断するための16スライスのモバイルCTスキャナをUAEで発売しました。これは、新興諸国コロナCOVID-19感染症の検出にCTスキャナを使用していることを示しています。CT検査は、COVID-19患者の診断とその後の管理において重要な補助的な役割を果たしました。 CTスキャンは、RT-PCRアッセイにおける偽陰性結果の可能性を減らすことができます。これらの発見により、COVID-19流行期間中に国内でCTスキャンの需要が増加しました。世界の政府は、COVID-19感染症の感染を減らすための政策措置を講じており、その結果、COVID-19とは関係なく画像処理の需要がさらに減少しています。危機対応能力を拡大するために病院が講じた措置により、安全に実施できる適切な医療画像処理の量がさらに減少しています。

CTスキャンは、特に肺がんや外傷性脳損傷の場合、最も重要な診断ツールと考えられています。これらの病気の蔓延が市場の成長を促進しています。その他の市場促進要因としては、高齢者人口の増加、慢性疾患の増加、医療の画像誘導型介入への移行、技術の進歩などが挙げられます。 2020年7月にAmerican College of Chest Physiciansが発表したデータによると、肺がんは最も頻繁に診断されるがんの1つです。世界全体のがん症例数の11.6%を占めます。世界中の肺がんの発生件数は、2030年までに38%増加して289万件になると推定されています。CTスキャンは骨の3D画像を提供し、整形外科でのより適切な診断と手術に役立ちます。したがって、整形外科疾患の負担が増大するにつれて、CTスキャナの需要も増加すると予想されます。

市場の大手企業は新しいCT装置を開発しており、調査対象市場の成長を推進しています。たとえば、2022年 7月、シーメンスヘルスニアーズは、ウィーンで開催された欧州放射線学会(ECR)2022で、新しく発売されたCTイメージングデバイスを発表しました。新しいCT装置を発表することで、同社は欧州諸国全体でイメージングポートフォリオを推進してきました。したがって、世界の企業からの新製品の発売により、調査対象の市場は今後数年間で大幅に成長すると予想されます。

しかし、適切な償還と厳格な規制枠組みの欠如により、市場の成長が妨げられることが予想されます。

コンピューター断層撮影(CT)市場の動向

ハイスライスセグメントは健全な成長が見込まれる

高スライススキャナには、256、320、640スライスなど、128を超えるスライスがあり、スライス数は最も多くなります。COVID-19の発生により、CTスキャナーが多くの分野で主要なツールとして使用されているため、企業は新製品の開発と生産の増強を行っています。 2022年 7月、インドのLHヒラナンダニ病院に、Siemens Heathineers製の384スライス心臓CTスキャン装置が導入されました。心臓専門医と心臓外科医は、(以前の心臓の128スライスと比較して)診断精度が3倍高い最新のAIベースのCTスキャナーのおかげで、患者のケアの次のステップについて、より多くの情報に基づいた決定を下すことができます。

ハイスライス CTスキャナは、スキャン時間を短縮し、患者のスループットを向上させ、放射線量を削減し、より詳細でアーチファクトの少ない画像を提供するのに役立ちます。心臓血管検査などの高度な画像処理にも適しています。一方、不整脈、心拍数が速い、肥満、小児の患者には、より高速で撮像範囲が広いハイスライスシステムが適しています。ハイスライス CTは、フィルム画像を現像する必要がないため、処理速度も速くなります。放射線科医はコンピュータを使用して画像をさらに最適化し、低スライスおよび中スライスのCTスキャナでは見逃される可能性のある微小石灰化を検出できます。したがって、ハイスライスCTスキャナの利点が市場の成長を促進する可能性があります。

これらのCTスキャナは最も先進的なもの1つであり、他の疾患よりも複雑な心臓や呼吸器疾患を持つ患者を含む、事実上あらゆる患者の3D画像を提供します。 2021年1月に英国心臓財団の報告書が提供したデータによると、英国では心血管疾患と循環器疾患が死亡の27%以上を占めており、国内の約760万人が心臓病を抱えて暮らしています。したがって、このような要因が将来的にこのセグメントの成長を促進すると予想されます。

北米がコンピューター断層撮影(CT)市場で最大のシェアを占める

北米のコンピューター断層撮影(CT)市場は、世界的に大きなシェアを占めています。この地域の市場の成長は、がんや神経疾患などの慢性疾患の負担の増加、確立されたヘルスケアシステムの存在、医療画像に対する意識の高まりによるものです。

米国市場の成長は、高齢者人口の増加によるものと考えられます。人口の高齢化が進むにつれて、より多くのがん症例や慢性疾患が特定される可能性があります。全米脳腫瘍協会によると、2020年には米国で約70万人が脳腫瘍を患っており、約8万7000人が脳腫瘍と診断されていると推定されています。したがって、高齢者人口の増加により慢性疾患の負担が増大しており、それがCTスキャンの需要を増加させ、市場を牽引する可能性があります。

PubMedのレポートによると、2022年の心血管疾患への推定投資額は26億2,200万米ドルで、2021年の24億9,900万米ドルから大幅に増加しました。 CTは、心臓とその動脈の詳細な画像を迅速に作成します。この検査では、冠動脈内のプラークの蓄積を診断または検出して心臓病のリスクを判断できるため、疾病管理におけるCTスキャンの需要が高まっています。市場関係者は、製品の発売、既存製品のイノベーション、合併と買収などの成長戦略に焦点を当てています。たとえば、2021年 5月にシーメンスヘルスニアーズは、医療スタッフと患者の手順を簡素化するインテリジェントな操作アプローチを備えた高速かつ高解像度のCTスキャナーを備えたSOMATOM X-ceedを発売しました。

コンピューター断層撮影(CT)業界の概要

コンピューター断層撮影(CT)市場は、Canon Medical Systems Corporation、Koninklijke Philips NV、GEヘルスケア、Siemens Healthineersなど、いくつかの大手企業の存在により統合されています。これらの大手企業は業界で大きなシェアを占めています。ほとんどのプレーヤーは、最大の市場シェアを獲得するために、技術的に高度な製品を市場に投入することに重点を置いています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 高齢者人口の増加と慢性疾患の発生率の増加

- 医療を画像誘導介入へと移行

- 技術の進歩

- 市場抑制要因

- 適切な償還の欠如

- 厳格な規制の枠組み

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- タイプ別

- ロースライス

- ミディアムスライス

- ハイスライス

- 用途別

- 腫瘍学

- 神経内科

- 心臓血管

- 筋骨格系

- その他の用途

- エンドユーザー別

- 病院

- 診断センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東とアフリカ

- GCC

- 南アフリカ

- その他中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- GE Healthcare

- Shimadzu Corporation

- Koning Corporation

- Koninklijke Philips NV

- Neusoft Medical Systems Co. Ltd

- Siemens Healthineers

- Carestream Health

- Planmeca Group(Planmed OY)

- Stryker Corporation

第7章 市場機会と将来の動向

The Computed Tomography Market size is estimated at USD 8.64 billion in 2024, and is expected to reach USD 11.62 billion by 2029, growing at a CAGR of 6.12% during the forecast period (2024-2029).

The increasing number of COVID-19 cases has increased demand for CT scanners, which is expected to impact the market positively. For instance, in June 2020, the Abu Dhabi Health Services Company (SEHA) launched a 16-slice mobile CT scanner in the UAE for diagnosing pneumonia in COVID-19 patients, indicating that developing countries are using CT scanners for the detection of COVID-19. The CT examination played an important auxiliary role in the diagnosis and subsequent management of COVID-19 patients. CT scans can reduce the chance of false-negative results in the RT-PCR assay. These findings led to an increased demand for CT scans in the country during COVID-19. Governments worldwide are adopting policy measures to reduce the transmission of COVID-19, which is further decreasing the demand for imaging independent of COVID-19. Measures taken by hospitals to expand crisis capacity are further reducing the amount of appropriate medical imaging that can be safely performed.

CT scans are considered the most critical diagnostic tool, especially for lung cancer and traumatic brain injuries. The prevalence of these diseases is boosting the market's growth. Other market drivers are the rising geriatric population, increasing chronic diseases, shifting medical care toward image-guided interventions, and technological advancements. As per the data published by the American College of Chest Physicians in July 2020, lung cancer is one of the most frequently diagnosed cancers. It accounts for 11.6% of the total cancer cases globally. Worldwide lung cancer incidents are estimated to increase by 38%, to 2.89 million, by 2030. A CT scan provides 3D images of bones and helps in better diagnosis and surgeries for orthopedics. Thus, with the rising burden of orthopedic disorders, the demand for CT scanners is also expected to grow.

Major companies in the market are coming up with new CT devices, which are driving the growth of the market studied. For instance, in July 2022, Siemens Healthineers presented its newly launched CT imaging device at the European Congress of Radiology (ECR) 2022 held in Vienna. By presenting the new CT devices, the company has promoted its imaging portfolio across European countries. Hence, with the new launches coming from global companies, the market studied is expected to grow significantly during the coming years.

However, a lack of adequate reimbursement and a stringent regulatory framework are expected to hinder the market's growth.

Computed Tomography Market Trends

The High Slice Segment is Expected to Observe Healthy Growth

High-slice scanners have more than 128 slices, such as 256, 320, and 640 slices, the highest number of slices. Due to the COVID-19 outbreak, companies were developing new products and ramping up production, as CT scanners are used as a primary tool in many areas. In July 2022, Dr. LH Hiranandani Hospital, India, installed 384-slice cardiac CT scan devices by Siemens Heathineers. Cardiologists and cardiac surgeons can make more informed decisions about the next step in the patients' care owing to the modern, AI-based CT scanner that has three times greater diagnostic accuracy (compared to the previous 128 slices for cardiac).

A high-slice CT scanner helps reduce scan time, increase patient throughput, reduce radiation doses, and offer images with more detail and fewer artifacts. It is also preferred for advanced imaging, like in cardiovascular exams. On the other hand, patients with arrhythmias, fast heart rates, obesity, and pediatric patients are better suited for high-slice systems, which are faster and have a larger imaging area. High-slice CT is also quicker as no film images need to be developed. Radiologists can further optimize images using computers to detect microcalcifications that could be missed on low- and medium-slice CT scanners. Thus, the advantages of high-slice CT scanners may boost the market's growth.

These CT scanners are one of the most advanced, providing 3D images of virtually any patient, including those with cardiac or respiratory conditions, which are more complex than other conditions. As per the data provided by the British Heart Foundation report in January 2021, cardiovascular and circulatory diseases cause more than 27% of deaths in the United Kingdom, and about 7.6 million people in the country are living with heart diseases. Therefore, such factors are expected to drive the segment's growth in the future.

North America Accounted for the Largest Share in the Computed Tomography (CT) Market

The North American computed tomography (CT) market holds a significant share globally. The growth of the market in the region is due to an increasing burden of chronic diseases such as cancer and neurological diseases, the presence of a well-established healthcare system, and increased awareness about medical imaging.

The US market's growth can be attributed to the rising geriatric population. As the population ages, more cancer cases and chronic diseases are likely to be identified. According to the National Brain Tumor Society, in 2020, about 700,000 people in the United States had a brain tumor, and around 87,000 people are estimated to be diagnosed with it. Hence, the rising geriatric population is leading to a growing burden of chronic diseases, which may increase the demand for CT scans and drive the market.

According to the PubMed report, the estimated investment for cardiovascular diseases was USD 2,622 million in 2022, a significant increase from the 2021 figures of USD 2,499 million. CT rapidly creates detailed pictures of the heart and its arteries. The test can diagnose or detect plaque build-up in the coronary arteries to determine the risk of heart disease, leading to high demand for CT scans in disease management. The market players are focusing on growth strategies, such as product launches, innovations in existing products, and mergers and acquisitions. For instance, in May 2021, Siemens Healthineers launched SOMATOM X-ceed, which has a high-speed and high-resolution CT scanner with an intelligent operation approach that simplifies procedures for medical staff and patients.

Computed Tomography Industry Overview

The computed tomography (CT) market is consolidated due to the presence of a few major players, including Canon Medical Systems Corporation, Koninklijke Philips NV, GE Healthcare, and Siemens Healthineers. These major players hold a significant share of the industry. Most of the players focus on bringing technologically advanced products into the market to acquire the maximum market share.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rising Geriatric Population and Increasing Incidences of Chronic Diseases

- 4.2.2 Shifting Medical Care Toward Image-guided Interventions

- 4.2.3 Technological Advancements

- 4.3 Market Restraints

- 4.3.1 Lack of Adequate Reimbursement

- 4.3.2 Stringent Regulatory Framework

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD million)

- 5.1 By Type

- 5.1.1 Low Slice

- 5.1.2 Medium Slice

- 5.1.3 High Slice

- 5.2 By Application

- 5.2.1 Oncology

- 5.2.2 Neurology

- 5.2.3 Cardiovascular

- 5.2.4 Musculoskeletal

- 5.2.5 Other Applications

- 5.3 By End User

- 5.3.1 Hospitals

- 5.3.2 Diagnostic Centers

- 5.3.3 Other End Users

- 5.4 By Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.1.3 Mexico

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Italy

- 5.4.2.5 Spain

- 5.4.2.6 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 China

- 5.4.3.2 Japan

- 5.4.3.3 India

- 5.4.3.4 Australia

- 5.4.3.5 South Korea

- 5.4.3.6 Rest of Asia-Pacific

- 5.4.4 Middle East and Africa

- 5.4.4.1 GCC

- 5.4.4.2 South Africa

- 5.4.4.3 Rest of Middle East and Africa

- 5.4.5 South America

- 5.4.5.1 Brazil

- 5.4.5.2 Argentina

- 5.4.5.3 Rest of South America

- 5.4.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Canon Medical Systems Corporation

- 6.1.2 Fujifilm Holdings Corporation

- 6.1.3 GE Healthcare

- 6.1.4 Shimadzu Corporation

- 6.1.5 Koning Corporation

- 6.1.6 Koninklijke Philips NV

- 6.1.7 Neusoft Medical Systems Co. Ltd

- 6.1.8 Siemens Healthineers

- 6.1.9 Carestream Health

- 6.1.10 Planmeca Group (Planmed OY)

- 6.1.11 Stryker Corporation