アルツハイマー病診断・治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Alzheimers Diagnosis And Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937278

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

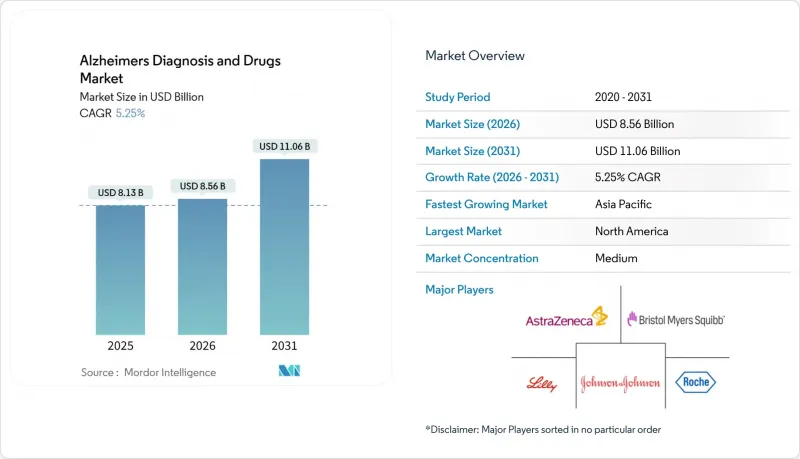

アルツハイマー病診断・治療薬市場は、2025年の81億3,000万米ドルから2026年には85億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.25%で推移し、2031年までに110億6,000万米ドルに達すると予測されています。

この成長は、疾患修飾抗体第一世代の登場、バイオマーカー保険適用の拡大、診断期間を短縮するAI搭載画像診断プラットフォームに起因します。抗アミロイドモノクローナル抗体は投資家の関心を再燃させ、血液検査はPETスキャナーや脳脊髄液検査室の不足による診断能力のボトルネック解消に貢献しています。北米および欧州の一部地域では、償還を実臨床成果に連動させる価値ベースの支払いルールが導入されつつあり、高額な生物学的製剤に対する支払側の抵抗を軽減する見込みです。アジア太平洋地域の医療システムは神経学研修と遠隔医療に多額の投資を行っており、同地域は二桁成長が見込まれます。一方、ベンチャー資金はAI駆動型診断スタートアップや、従来高い第III相試験失敗率をヘッジする併用療法プログラムに集中しています。

世界のアルツハイマー病診断・治療薬市場の動向と展望

抗アミロイド単クローン抗体薬の承認加速

2024年7月のレカネマブ完全承認と2か月後の欧州医薬品庁(EMA)条件付き承認により、疾患修飾療法の商業化経路が確立され、メディケアはエビデンスに基づく保険適用(CED)制度を通じてアクセス規制を緩和しました。2024年8月のドナネマブFDA承認は競合を激化させ、メーカーは製品ライフサイクルの早期段階で価値に基づく価格交渉を迫られています。病院ネットワークでは既に点滴室を拡充しており、専門薬局では認知機能スコア維持と割引を連動させるリスク分担契約の交渉が進んでいます。承認により規制基準も引き上げられ、今後の候補薬にはプラーク除去に加え、臨床的に有意な機能低下抑制効果の証明が求められる見通しです。アジア太平洋地域の規制当局も欧米に追随しており、日本は米国承認から6ヶ月以内にレカネマブの優先審査を決定。疾患修飾型生物学的製剤の世界の勢いをさらに強固なものとしています。

バイオマーカーに基づく早期診断の普及拡大

FDAが2024年に血漿リン酸化タウ検査を画期的医療機器に指定したことで、PETや腰椎穿刺への依存度を低減する低侵襲スクリーニング技術への10年にわたる探求が結実しました。改訂された臨床ガイドラインでは血液バイオマーカーが第一選択検査として推奨され、クエスト・ダイアグノスティックスやラボコープにおける検査件数が急増しています。プライマリケア医は定期診察にわずか5分を追加するスクリーニングワークフローを導入し、早期治療介入を可能にしています。医療保険のアクチュアリーは費用対効果の再計算を進めており、施設ケアの開始を1年遅らせるごとに、米国メディケイド支出において患者1人あたり1万7,000米ドルの節約効果があると指摘しています。新興国では、地方で検体採取を行う移動採血車の試験運用が始まっており、大規模な施設投資なしに診断の普及範囲を拡大しています。

後期臨床試験における薬剤失敗率と沈没した研究開発費

第III相試験の90%を超える脱落率は、高額投資を躊躇させる要因であり、ロシュ社が20億米ドルを投じたガントネラマブ開発を2024年に撤退した事例がこれを裏付けています。投資家はリスク上昇を価格に反映し、要求する株式比率やマイルストーン条件を引き上げています。中堅バイオテック企業はプラットフォーム戦略へ転換し、失敗した資産を完全に廃棄せず、併用療法として再利用することを目指しています。政策立案者はイノベーションの停滞を懸念し、概念実証の成功時にのみ適用される税額控除制度を試験的に導入し、下振れリスクを共有しています。学術コンソーシアムは、単一エンドポイント試験で失敗した有望な分子の寿命を延ばす「橋渡し研究」をカバーするNIH専用資金枠の創設を働きかけています。

セグメント分析

2025年時点のアルツハイマー病診断・治療薬市場において、治療薬は58.90%のシェアを占めました。これはコリンエステラーゼ阻害剤と新規承認の抗アミロイド抗体薬が牽引したものです。しかしながら診断薬分野が成長の原動力となり、保険者による血液検査の採用拡大に伴いCAGR11.95%で拡大しました。抗アミロイド生物学的製剤に起因するアルツハイマー病診断・治療薬市場規模は、2025年の23億米ドルから2031年には54億7,000万米ドルへ拡大が見込まれ、15%超のCAGRで市場全体を上回る成長軌道を示しています。C2N Diagnostics社およびQuanterix社の血液バイオマーカー検査は2024年末にメディケア適用対象となり、米国における検査件数は年間100万件を突破しました。AIを活用した画像診断は治療経過観察において臨床的意義を維持していますが、一次スクリーニング領域ではコストが10分の1の血漿検査に主導権を譲っています。患者と医師が侵襲性の低い選択肢を好むため、脳脊髄液検査は減少傾向にあります。一方、APOE4関連治療の個別化により、薬理ゲノムキットは緩やかな回復を見せています。

診断分野では競合が激化し、知的財産の優位性は独自抗体と機械学習分類器に依存しています。新規参入企業は血液検査とデジタル認知機能評価を組み合わせ、責任医療組織(ACO)向けに統合ケアパスを提供。試薬メーカーは大規模なコモディティ化が進む前に、検査室顧客を確保するため数量割引条項を交渉中です。治療薬分野では、パイプラインの多様化が進み、タウワクチン、低分子炎症小体阻害剤、APOE4調節を目的とした遺伝子編集構築体が加わりました。規制当局は、候補薬間でプラセボ群を再利用する適応型試験デザインを推奨し、平均9ヶ月の期間短縮を実現しています。こうした動向により、治療薬が短期収益の大部分を占める中でも、診断薬分野がイノベーションの指標としての地位を維持しています。

地域別分析

北米地域は2025年に45.10%の収益を維持し、FDA承認バイオロジクスの早期アクセスとCMSによる血液バイオマーカー償還が牽引しました。同地域のアルツハイマー病診断・治療薬市場規模は、価値追跡要件を組み込んだメディケア規則の支援を受け、2031年までに50億5,000万米ドルに拡大すると予測されています。カナダの州は給付を統一していますが、ケベック州は独自の価格上限を交渉し、抗体薬の平均価格を12%引き下げています。メキシコは医療観光を活用し、ラテンアメリカからの患者をPETスキャンに誘致するとともに、宿泊施設と診断パッケージを組み合わせた越境保険提携を活用しています。

アジア太平洋地域は最も成長が速い地域であり、CAGR10.55%を記録しています。中国の認知症対策計画では、2028年までにすべての県立病院でアミロイドPETおよび血液バイオマーカー検査の提供を義務付けています。日本がAI画像診断の保険適用を加速し、韓国が地域診療所での全国的な認知機能スクリーニングプログラムを展開する中、2031年までにアジア太平洋地域のアルツハイマー病診断・治療薬市場シェアは28.60%に達する可能性があります。オーストラリアの迅速審査制度により規制プロセスが6カ月短縮され、同国は欧米企業がアジア進出する足掛かりとなっています。インドでは地方債で資金調達した官民連携の高齢者ケア拠点が試験導入され、デイケア・遠隔医療・診断サービスを同一施設で提供しています。

欧州は成熟しつつも分断された市場環境です。ドイツの健康保険はEU主要国に先駆けて血液バイオマーカー検査をカバーしていますが、フランスでは依然としてPET検査による確認を償還条件としており、日常的な導入を遅らせています。EUにおけるアルツハイマー病診断・治療薬市場規模は、支払者側のコスト管理により抑制されたCAGR4.55%で推移し、2025年の27億米ドルから2031年には35億2,000万米ドルへ小幅に拡大する見込みです。欧州連合(EU)の「ホライズン・欧州」プログラムは認知症研究コンソーシアムに3億5,000万米ドルを投入し、中堅バイオテック企業の研究開発基盤を拡大します。東欧加盟国は専門医療予算の制約から治療導入が遅れていますが、画像診断インフラを強化するEU構造基金の恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオマーカーに基づく早期診断の導入拡大

- 抗アミロイドモノクローナル抗体の承認加速

- 高齢化人口の増加と疾患有病率の上昇

- 血液ベース診断検査の保険適用範囲拡大

- AIを活用した神経画像診断ワークフローの効率化

- 認知症研究開発のための地域別官民コンソーシアム

- 市場抑制要因

- 後期段階における医薬品失敗率と沈没した研究開発費

- 疾患修飾療法のモニタリングを担う専門人材の不足

- 人種間における診断バイオマーカーの性能変動

- 高額バイオ医薬品に対する支払側の躊躇

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 治療薬

- コリンエステラーゼ阻害薬

- NMDA受容体拮抗薬

- 抗アミロイドモノクローナル抗体

- 抗タウおよびその他の疾患修飾療法(DMTs)

- 診断

- 脳画像診断

- 脳脊髄液バイオマーカー検査

- 血液ベースのバイオマーカー検査

- 遺伝子検査

- 治療薬

- エンドユーザー別

- 病院・専門クリニック

- 診断検査機関

- 研究機関・学術機関

- 在宅ケア/遠隔検査プロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- AC Immune SA

- AstraZeneca PLC

- Biogen Inc.

- Bristol-Myers Squibb

- C2N Diagnostics

- Cognition Therapeutics

- Eisai Co., Ltd.

- Eli Lilly and Company

- F. Hoffmann-La Roche AG

- GE HealthCare

- Johnson & Johnson

- Lundbeck A/S

- Novartis AG

- Pfizer Inc.

- Siemens Healthineers

- Sun Pharma

- TauRx Pharmaceuticals

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日