|

市場調査レポート

商品コード

1937274

農業用トラクター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Agricultural Tractors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 農業用トラクター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

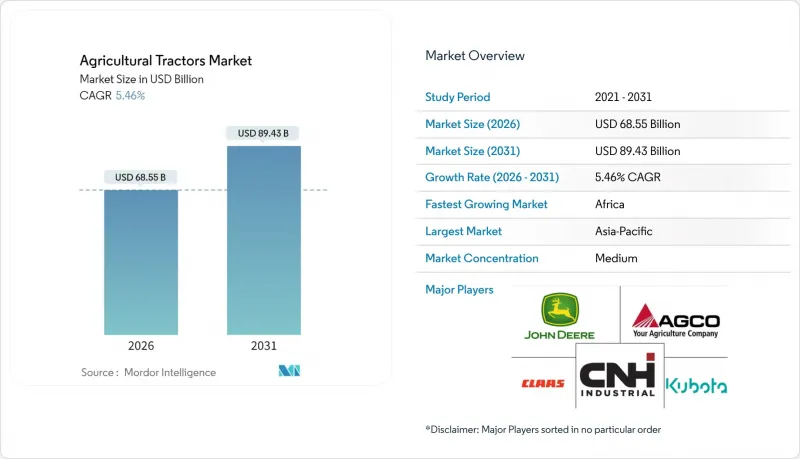

農業用トラクター市場は、2025年の650億米ドルから2026年には685億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.46%で推移し、2031年までに894億3,000万米ドルに達すると予測されています。

現在の成長は、新興経済国における継続的な機械化、先進地域での精密農業への急速な転換活動、電気式および自律走行トラクタープラットフォームの早期商業化によって支えられています。アジア太平洋地域は最も強い成長勢いを維持しており、インドの広範な補助金プログラムと中国の農業近代化推進が更新需要を刺激しています。一方、アフリカはCAADP 2.0が最低限の機械化目標を設定し、優遇融資を可能にしたことで最も速い成長率を示しています。40~100馬力セグメントは中規模農業経営における最適な出力対コスト比率を示しており、2輪駆動構成は低購入コストとメンテナンスの簡便さから支配的地位を維持しています。ユーティリティトラクターは耕起から資材運搬まで多様な農業用途に対応します。しかしながら、穀物大手企業が労働力不足の解消と圃場作業の最適化を目的に無人運転システムの試験運用を進める中、自律走行トラクターは爆発的な成長を遂げています。世界のベンダー間の統合は依然として緩やかな水準ですが、地域ブランドはコスト最適化に焦点を当てた製品ラインと地域に適合した流通網を通じて成長を続けています。Tier 4 Fエンジンのサプライチェーン変動や、ディーラーのフロアプラン融資に影響を与える金利上昇は短期的な逆風となっていますが、精密農業向け改造需要と電動化イニシアチブは長期的な成長の勢いを引き続き牽引しています。

世界の農業用トラクター市場の動向と洞察

インドとブラジルにおける補助金更新

インドでは「キサン・クレジット・カード」制度に基づく補助金付き融資枠を2029年度まで延長し、農業機械化に1兆6,800億ルピー(202億米ドル)を配分。このうちトラクターが融資額の約15%を占めています。ブラジルでは「家族農業強化国家プログラム」により3%金利融資を提供し、40~100馬力モデルの購入負担軽減を図っています。2022年以降、人件費が40~60%上昇したため、5ヘクタール以上の農地ではトラクターの導入が経済的に採算が取れるようになり、農業用トラクター市場の普及が加速しています。

60馬力未満の作業用トラクターの電動化

60馬力未満の電気トラクターは、排出ガスゼロによる換気コスト削減と地域規制対応が求められる果樹園や温室で普及が進んでいます。フェント社のe100 Varioは最大6時間の稼働を実現し、欧州連合のグリーン・ディールでは電気農業機械の購入補助金が最大40%支給されます。またカリフォルニア州大気資源局は2030年までに実用車両のゼロエミッション基準を義務付けており、電動化推進に向けた規制面での追い風となっています。バッテリーパックの価格は依然として1kWhあたり400~600米ドルですが、国際エネルギー機関(IEA)は2030年までに40%のコスト低下を予測しており、価格の均衡化が視野に入ってきています。

電気モデルにおける高コストのバッテリーパック

電気トラクターの導入は、自動車用途の2~3倍高いバッテリーパックコストという大きな逆風に見舞われており、環境規制の強化にもかかわらず市場浸透が制限されています。農業用リチウムイオンパックのコストはkWhあたり400~600米ドルで、軽自動車レベルの約3倍です。電気トラクターの総所有コストは、低い運用コストや政府のインセンティブを考慮しても、5年間でディーゼル相当機を20~40%上回ります。農業用途では、トラクターが粉塵の多い高振動環境で稼働し、充電サイクルも不規則なため、バッテリーの劣化が進行します。これにより有効容量が年間15~25%減少するため、商業農業経営における経済的実現性がさらに損なわれます。

セグメント分析

2025年時点で40~100馬力セグメントは農業用トラクター市場シェアの42.94%を占めております。これは、畑作栽培から資材運搬用途まで多様な農業作業において最適な出力対コスト比を実現しているためです。本セグメントは複数の農業作業に対応する汎用性の高さが強みであり、季節限定の運用ではなく通年での活用により、農家が高額な初期投資を正当化できる点が利点です。40馬力未満のカテゴリーは、主に特殊作物、ブドウ園作業、新興市場における小規模農家向けに供給され、コンパクトなサイズと機動性が純粋な出力要件を上回る需要に応えることでシェアを維持しています。

200馬力を超える高出力セグメントは、広範な作業機との互換性向上と1エーカー当たりの稼働時間削減による圃場効率の最大化を求める大規模農業経営により、7.49%のCAGRを示しています。101-200馬力セグメントは、Tier 4 Finalエンジンに影響を与えるサプライチェーン制約による逆風に見舞われていますが、精密農業向け改造により、可変率散布や自律走行システムをサポートするISOBUS対応モデルの需要が拡大しています。

2025年時点で農業用トラクター市場規模の71.80%を占めたのは二輪駆動(2WD)仕様です。これは低購入コストと簡素な維持管理が評価された結果です。典型的な40-100馬力の2WDトラクターは4WDモデルより8,000~1万5,000米ドル安価であり、価格に敏感な経済圏では重要な価格差となっています。保全耕作や湿潤な作付け期間の拡大により牽引力需要が高まることから、四輪駆動の需要は年間7.62%の伸びが見込まれます。

4WDシステムへの移行は、初期設備コストよりも圃場効率と土壌保全を優先する農業慣行の変化を反映しています。現代の4WDトラクターには、スリップ検知に基づき前輪駆動を自動作動させる電子式トラクション管理システムが搭載されており、牽引性能を維持しながら燃料効率を最適化します。米国および欧州連合の土壌保全プログラムによる規制的影響は、土壌圧密の低減と湿潤条件下での圃場通行性の向上を通じて4WD導入を促進し、生産性レベルを維持しながら持続可能な農業慣行を支援しています。

地域別分析

アジア太平洋地域は、インドの機械化推進策、中国の農業近代化プログラム、日本の精密農業導入を原動力として、38.60%のシェアで世界の農業用トラクター市場を牽引しております。インドでは35馬力未満のトラクター購入に対し25~50%の補助金制度が地域の需要を支え、中国では2024年の52%から2030年までに75%の機械化率達成を目指し、中型トラクターの導入が促進されています。日本は自律システム技術におけるリーダーシップを背景に、ロボット化機器の世界展開に向けた試験場としての地位を確立しています。

アフリカは最も成長著しい地域です。同地域の農業用トラクター市場は年率7.62%の成長が見込まれ、政府調達と優遇融資によりCAADP 2.0計画下で40%の機械化率達成を目指しています。ナイジェリアは2024年に8,500台のトラクターを輸入(前年比15%増)、ケニアとガーナは共同農業機械プール資金として計4億8,000万米ドルの多国間信用枠を確保しました。

北米では成熟した更新需要が顕著です。コーンベルト地帯では平均600ヘクタールの農場で広幅作業機や労働生産性向上が求められるため、高馬力トラクターの購入が主流です。地域価値の大半を米国が占める一方、カナダでは酪農・温室栽培向けに電動コンパクトユニットへの投資が進んでいます。欧州はこれに続き、ステージV排出規制への対応と、2030年までに農業排出量を25%削減する欧州グリーンディール目標が推進力となり、特殊用途分野におけるディーゼルから電気への移行が加速しています。ドイツとフランスは4WDおよびオートステアプラットフォームの早期導入国であり、2025年の欧州出荷台数の42%を占める見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インドおよびブラジルにおける補助金更新

- 中馬力トラクターにおける精密農業改造ブーム

- ユーティリティトラクター(60馬力未満)の電動化

- 米国コーンベルト地域における代替需要の増加

- アフリカCAADP 2.0に基づく機械化の義務化

- 世界穀物大手による自律運転パイロットプログラム

- 市場抑制要因

- 電気自動車モデルにおける高コストなバッテリーパック

- サブサハラ地域における銀行の流動性逼迫

- パワートレイン(Tier 4 Fエンジン)におけるサプライチェーンの変動性

- 金利上昇がディーラーの在庫資金調達に影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 出力別

- 40馬力未満

- 40~100馬力

- 101-200馬力

- 200以上のHP

- ドライブタイプ別

- 二輪駆動

- 四輪駆動

- エンジンタイプ別

- ディーゼル

- 電気

- ハイブリッド

- トラクタータイプ別

- ユーティリティ

- 畑作作物

- 果樹園・ブドウ園

- 自律型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- ロシア

- 英国

- イタリア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere and Company

- CNH Industrial

- AGCO Corporation

- Kubota Corporation

- Mahindra and Mahindra

- CLAAS KGaA

- SDF Group

- Yanmar Holdings Co., Ltd.

- Argo Tractors S.p.A.

- Weichai Lovol Intelligent Agricultural Technology CO., LTD

- LS Mtron Ltd

- Kioti Tractor(Daedong Corporation)

- International Tractors Limited