無線ルーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wireless Router - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939133

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

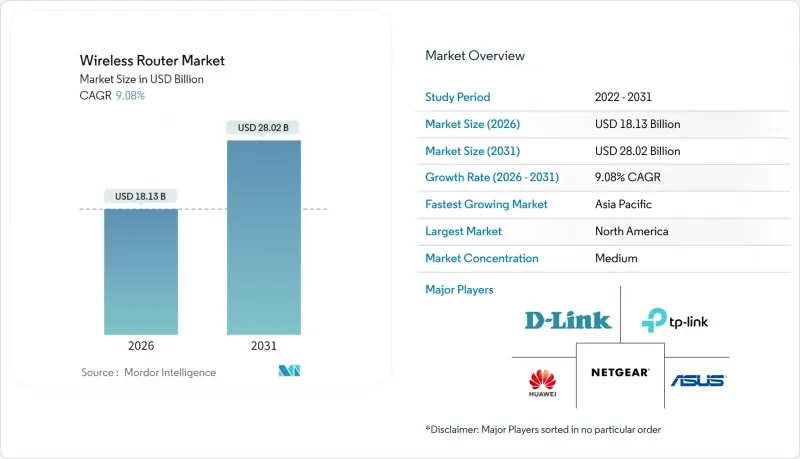

2026年の無線ルーター市場規模は181億3,000万米ドルと推定され、2025年の166億2,000万米ドルから成長し、2031年には280億2,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は9.08%となる見込みです。

この成長は、企業デジタル化の急拡大、住宅用帯域幅需要の増加、Wi-Fi 7の急速な商用化に起因しています。Wi-Fi 7搭載デバイスの出荷台数は2024年に2億6,900万台に達し、2028年までに21億台を超えると予測されており、マルチギガビット性能に対する潜在需要の高まりを裏付けています。並行して6GHz帯Wi-Fiハードウェアも急成長しており(2024年出荷台数8億750万台)、63カ国が6GHz帯の一部を免許不要利用に開放したことで、エコシステムの整備が進んでいることが確認されました。メッシュシステム、高帯域幅のトライバンド設計、ISP管理型CPEバンドルが潜在需要を拡大する一方、固定無線アクセスと半導体供給制約が局所的な変動要因となっています。ベンダー各社は現在、AIを活用した管理機能やネットワーク・アズ・ア・サービス(NaaS)機能の追加を競って進めており、これにより価格決定力を維持し、低コストの中国サプライヤーによる激化する競合を緩和しようとしています。

世界の無線ルーター市場の動向と洞察

増加するインターネットトラフィックと接続デバイス

世界中で211億台以上のWi-Fiデバイスが稼働しており、2024年にはさらに41億台が出荷される見込みです。これにより従来型ネットワークは飽和状態に達し、マルチギガビットルーターへのアップグレードが促されています。現在、住宅用ブロードバンドユーザーの約5分の1が月間1TBを超えるデータ通信量を利用しており、サービス品質の限界値に負荷がかかっています。スマートファクトリー、スマートシティ、自律移動体におけるIoTの成長は、Wi-Fi 7の320MHzチャネルが提供可能な低遅延スループットの必要性をさらに深めています。Wi-Fi 6アクセスポイントが実用上の限界に達すると、企業はデバイス密度の問題に直面し、次世代無線機器への投資を余儀なくされます。その結果、Wi-Fi 7製品ラインを持つベンダーに有利な、更新サイクルの加速化がもたらされています。

企業デジタル化が帯域幅需要を牽引

既に45%の企業がWi-Fi 6とプライベート5Gを並行して試験導入しており、統合型無線基盤への志向が顕著です。製造工場ではAI搭載ロボット、ミリ秒未満の監視制御、マシンビジョン解析を実行するためWi-Fi 7を採用。2025年には主要サプライヤーにおけるAIインフラ関連ルーターの四半期受注額が3億5,000万米ドルを突破しました。サブスクリプション型ネットワーク・アズ・ア・サービス(NaaS)モデルは設備投資障壁を低減し、迅速な展開を可能にします。要するに、帯域幅を大量に消費するアプリケーションと柔軟な資金調達が相まって、無線ルーター市場を前進させているのです。

ネットワークセキュリティの複雑化とスキル不足

ASUSルーターの脆弱性CVE-2024-3080を悪用した3.8Tbps規模のDDoS攻撃は、ファームウェア脆弱性に対する業界の脆弱性を浮き彫りにしました。一方、通信事業者からは、特に新興のWi-Fi 7セキュリティやWPA3設定に対応できる有資格ネットワークエンジニアが33%不足していると報告されています。企業は専門家のコンサルティングが必要となるため導入コストが高騰し、プロジェクトのリードタイムが長期化する課題に直面しています。中小企業では設定が緩くなりがちで、侵害リスクが高まり、高度な脅威検知機能を備えたプレミアムルーターの導入が制限されています。

セグメント分析

スタンドアロンルーターは2025年時点で43.62%のシェアを維持しましたが、ユーザーが壁一面にわたるカバレッジと自己最適化性能を求める中、メッシュカテゴリは2031年までCAGR11.74%で拡大する見込みです。メッシュ導入に関連する無線ルーター市場規模は、マルチギガビット光ファイバーの展開と連動して拡大が見込まれます。ISPによるAginetやeero for Service Providersなどのクラウド管理プラットフォームの採用が成長の勢いを後押ししています。一方、モバイルホットスポットルーターは5G無線の組み込みにより再び注目され、産業用モデルは過酷な環境要件に対応しています。

メッシュベンダー各社は現在、AIアルゴリズム、Wi-Fi 7マルチリンク動作、320MHzバックホールチャネルを標準装備し、プレミアム価格を維持しています。スタンドアロン設計はゲーマー層をターゲットに拡大しており、トライバンド無線とレイテンシーシェーピングエンジンを搭載。産業用ルーターはSD-WANオーバーレイを活用し、遠隔資産を安全に接続します。これらのサブセグメントは、エントリーレベルハードウェアがコモディティ化する中でも、イノベーションニッチが利益率を守る実態を示しています。

Wi-Fi 5は依然として大衆市場向けの手頃な価格により41.55%のシェアを占めておりますが、Wi-Fi 7の出荷台数はCAGR24.74%で推移し、無線ルーター市場を再構築する見込みです。企業における6~15Gbpsの実効スループット需要が早期導入を促進しており、Wi-Fi 7関連無線ルーター市場規模は今世紀末までにWi-Fi 6を上回る可能性があります。認証制度の整備により複数ベンダー間の相互運用性懸念は緩和されましたが、高電力要件によりPoEスイッチのアップグレードが必須となります。

Wi-Fi 6は引き続き橋渡し技術として、予算制約のある購入者層にOFDMA効率を提供します。レガシーなWi-Fi 4デバイスは、コストと電力が速度を上回るニッチなIoT環境で存続します。先進地域では、調達ロードマップに段階的なWi-Fi 7導入とエッジコンピューティング投資が組み込まれ、大規模なシステム刷新なしに将来を見据えた容量を確保しています。

地域別分析

アジア太平洋地域は2025年、5G展開・スマートシティ計画・製造業のデジタル化推進により、世界収益の33.55%を占めました。シンガポールと韓国の国家イニシアチブがWi-Fi 7基幹接続の需要を支える一方、中国ベンダーはセキュリティ審査に伴う海外規制の逆風に対応中です。地域全体でのハイパースケールデータセンター拡張が、高スループットルーターの企業向け受注をさらに後押ししています。

北米は、積極的な光ファイバー整備と、サービスが行き届いていない農村地域への機器供給を目的とした大規模なBEAD資金により、依然として重要な位置を占めています。固定無線アクセスは2024年に1,200万加入者を突破し、ハイブリッド型セルラー・Wi-Fiゲートウェイを通じてルーター販売に圧力と補完の両方の影響を与えています。企業向けは既にWi-Fi 7アクセスポイント出荷の2%を占めており、この数値は2025年までに5倍に増加すると予想されています。

欧州ではマルチギガビット光ファイバーと段階的な6GHz帯開放を背景に着実な伸びを示しています。フランスはWi-Fi 7導入を主導し、プレミアムCPEがブロードバンド階層を差別化する事例となっています。ドイツと英国はインダストリー4.0とセキュアネットワーキングを優先し、WPA3およびAI搭載脅威分析機能を備えたトライバンドルーターの需要を牽引しています。ブレグジット後の規制上の差異は依然として認証スケジュールを複雑化させており、ベンダーは地域別物流戦略への移行を迫られています。

南米はFTTH(光ファイバー家庭内導入)の拡大と地方接続補助金により、10.47%のCAGRで最速の成長軌道を記録しています。ブラジルが導入を主導する一方、地域通貨の変動性が創造的な価格設定モデルを迫っています。中東・アフリカの新興市場では、スマートシティ構想を活用し、ホスピタリティ、教育、公共セクター環境でWi-Fi 7の試験導入を進め、長期的な需要の基盤を築いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加するインターネットトラフィックと接続デバイス

- 企業のデジタル化が帯域幅需要を牽引

- Wi-Fi 6/6Eの急速な普及と今後のWi-Fi 7の登場

- ISPによるマネージドサービスとしてのメッシュWi-Fi(注目度低)

- 政府資金による地方ブロードバンドCPE導入(注目度低)

- 環境知能向け新興Wi-Fiセンシング応用(注目度低)

- 市場抑制要因

- ネットワークセキュリティの複雑性と技術者不足

- モバイル/5Gブロードバンドの代替リスク

- 半導体サプライチェーンの変動性(潜在的なリスク)

- 6GHz帯周波数の世界の割り当ての不均等性(注目度の低い課題)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- スタンドアローンルーター

- メッシュWi-Fiシステム

- モバイルホットスポットルーター

- 産業用/堅牢ルーター

- Wi-Fi規格別

- 802.11n(Wi-Fi 4)

- 802.11ac(Wi-Fi 5)

- 802.11ax(Wi-Fi 6)

- 802.11be(Wi-Fi 7)

- 周波数帯別

- シングルバンド

- デュアルバンド

- トライバンド/クアッドバンド

- エンドユーザー業界別

- 住宅用

- エンタープライズ

- BFSI

- 教育

- ヘルスケア

- メディアとエンターテイメント

- 小売り

- 政府および公共部門

- その他の企業

- 流通チャネル別

- オンライン小売業者

- オフライン(家電量販店、大型スーパーマーケット)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度分析

- 戦略的動き(M&A、提携、新製品発表)

- 市場シェア分析(上位15社、2024年)

- 企業プロファイル

- TP-Link Technologies Co., Ltd.

- NETGEAR, Inc.

- ASUSTeK Computer Inc.

- D-Link Corporation

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Ubiquiti Inc.

- CommScope Holding Company, Inc.(ARRIS)

- Amazon.com, Inc.(eero)

- Google LLC(Nest Wi-Fi)

- Belkin International, Inc.(Linksys)

- Xiaomi Corporation

- Buffalo Americas, Inc.

- Zyxel Communications Corp.

- MikroTik SIA

- TOTOLINK(CJSC Est.)

- Edimax Technology Co., Ltd.

- Amped Wireless(A division of NexGen Connected LLC)

- Mercury-PC Technology Co., Ltd.

第7章 市場機会と将来の動向

- 空白領域と未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日