|

市場調査レポート

商品コード

1444112

指揮制御システム:市場シェア分析、業界動向と統計、成長予測(2024~2029年)Command and Control Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。

| 指揮制御システム:市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 98 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

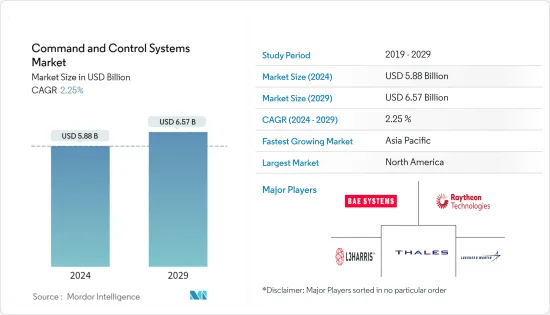

指揮制御システム市場規模は2024年に58億8,000万米ドルと推定され、2029年までに65億7,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に2.25%のCAGRで成長します。

防衛セクターは、COVID-19のパンデミックにより軽度の影響を受けました。政治的紛争や戦争状況の増大、テロリズムの増大、国境を越えた紛争の増大は、世界の防衛力の強化につながっています。ストックホルム国際平和調査(SIPRI)によると、2021年の世界の軍事支出は0.7%増加し、2兆1,130億米ドルに達しました。

既存のC2システムの機能が業界のベンチマークに達していないため、軍事支出の増加により軍は新世代C2システムの調達にさらに注力するようになりました。現在進行中の軍事近代化プログラムと先進的な防衛システムの調達への支出の増加が、予測期間中に市場を牽引すると予想されます。

戦時中、国防省は、特にC4ISRシステムは通信、戦略計画、意思決定に使用されるため、時代遅れのテクノロジーを保有することはできません。 C2システムはC4ISRシステムの重要な部分であり、その成長は非常に急速であると予想されます。高度なシステムを開発するための継続的な研究開発活動は、今後数年間で市場に成長機会を提供する可能性があります。衛星通信(SATCOM)は、遠隔地や過酷な環境におけるC2に強化された機能を提供することにより、現代の軍事作戦の一部としてしっかりと確立されました。 SATCOMの使用の増加により、今後数年間で市場に新たな機会がもたらされると予想されます。

指揮制御システム市場動向

予測期間中に陸上プラットフォームが市場を独占する

陸上指揮制御システムセグメントは、戦場での使用率が高いため、予測期間中に最大の市場シェアを保持すると推定されています。軍事近代化プログラムの増加と国防軍による先進的な防衛システムの調達が市場の成長を推進しています。さまざまな地政学的問題やテロ活動や敵対的活動の増大により世界中で軍事作戦が拡大しているため、固定基地管制センターや陸上指揮本部の構築に対する需要が高まっています。陸上のC2システムは、戦場で軍隊と地上局職員の間の通信の橋渡しとして機能します。

たとえば、2021年12月に米国陸軍は、将来の戦闘指揮システムの低レート初期生産とフルレート生産に関してノースロップ・グラマンと14億米ドル相当の契約を締結しました。さらに、2020年4月、スイス軍はエルビットシステムズとスイス軍の戦術偵察システム(TASYS)向けの指揮統制システムの供給に関して1,500万米ドル相当の3年契約を締結しました。したがって、高度な指揮制御システムの調達への投資の増加が市場の成長を促進します。

アジア太平洋は予測期間中に目覚ましい成長を示すと推定される

アジア太平洋は予測期間中に大幅な成長を遂げるでしょう。この成長は、国防支出の増加と、中国、インド、韓国などの国々による軍事近代化計画の増加に起因すると考えられます。実効支配線(LOC)を巡るインドと中国間の緊張の高まり、国境を越えた紛争の激化、地域全体でのテロ活動の拡大により、アジア諸国による防衛分野への支出が増加しています。さらに、インド、中国、日本、オーストラリアなどの国々が、空挺、陸上、宇宙、海軍のいくつかの近代化プログラムに参加しています。

たとえば、2021年 7月、コリンズエアロスペースは、オーストラリア国防軍 17フェーズ 2プログラムに基づいて次世代デジタル端末制御システム(DTCS)を供給する契約をオーストラリア国防軍と締結しました。これは、統合前方監視員(JFO)と統合終末攻撃管制官(JTAC)が、陸、海、または空のプラットフォームによって提供される支援ミッションを要求および調整するために使用する照準システムです。したがって、防衛軍による高度なC2システムの採用は、予測期間中の市場の成長を推進します。

指揮制御システム業界の概要

指揮制御システムの市場は細分化されており、複数の世界およびローカルのプレーヤーが市場の大きなシェアを保持しています。著名なプレーヤーには、L3Harris Technologies Inc.、Lockheed Martin Corporation、Thales Group、Raytheon Technologies Corporation、BAE Systemsなどがあります。市場での競合が激化する中、主要OEMは防衛軍向けの次世代ソリューションの開発に注力しています。

イノベーション、研究開発、および高度なシステムのイントロダクションへの注目の高まりが市場の成長を推進します。たとえば、2022年 9月、米国の防衛およびセキュリティ技術会社であるアンドゥリルインダストリーズは、軍が過酷な環境にある厳格な基地に展開し、約10分で設置できる新しい指揮統制センターを発表しました。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 市場抑制要因

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- プラットホーム

- 陸上

- 航空

- 海上

- 宇宙

- 地域

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- その他ラテンアメリカ

- 中東とアフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- その他中東およびアフリカ

- 北米

第6章 競合情勢

- ベンダーの市場シェア

- 企業プロファイル

- Raytheon Technologies Corporation

- Thales Group

- General Dynamics Corporation

- L3Harris Technologies Inc.

- BAE Systems PLC

- Honeywell International Inc.

- Saab AB

- CACI INTERNATIONAL INC.

- Kratos Defense &Security Solutions Inc.

- Leonardo SpA

- Lockheed Martin Corporation

第7章 市場機会と将来の動向

The Command and Control Systems Market size is estimated at USD 5.88 billion in 2024, and is expected to reach USD 6.57 billion by 2029, growing at a CAGR of 2.25% during the forecast period (2024-2029).

The defense sector suffered a mild impact due to the COVID-19 pandemic. Increasing political disputes and warfare situations, growing terrorism, and growing cross-border conflicts have led to the strengthening of global defense capabilities. According to the Stockholm International Peace Research Institute (SIPRI), global military expenditure increased by 0.7% in 2021 and reached USD 2,113 billion.

Increasing military expenditure has facilitated the armies to focus more on procuring new generation C2 systems, as the capabilities of the existing C2 systems are not up to the industry benchmark. The ongoing military modernization programs and rising spending on procurement of advanced defense systems will drive the market during the forecast period.

During wartime, defense departments cannot have any obsolete technologies, especially in C4ISR systems, because these systems are used for communication, strategic planning, and decision-making. C2 systems are a crucial part of C4ISR systems, whose growth is expected to be very rapid. The ongoing R&D activities to develop advanced systems may provide growth opportunities for the market in the coming years. Satellite communications (SATCOM) have become a firmly established part of modern military operations by providing enhanced capabilities for C2 in remote and austere environments. The growing use of SATCOM is expected to bring new opportunities for the market in the coming years.

Command and Control Systems Market Trends

Land-Based Platform Will Dominate the Market During the Forecast Period

The land-based command and control systems segment is estimated to hold the largest market share during the forecast period due to its high usage on the battlefield. The increasing number of military modernization programs and procurement of advanced defense systems by the defense forces drive market growth. The growing military operations across the world due to various geopolitical issues and the growth of terrorist and hostile activities have increased the demand for building fixed base control centers and land-based command headquarters. The land-based C2 systems act as a communication bridge between troops and ground station personnel on the battlefield.

For instance, in December 2021, the US Army signed a contract worth USD 1.4 billion with Northrop Grumman for the low-rate initial production and full-rate production of its future battle command system. Furthermore, in April 2020, the Swiss Armed Forces signed a three-year contract worth USD 15 million with Elbit Systems for the supply of command and control systems for the Tactical Reconnaissance System (TASYS) of the Swiss Armed Forces. Thus, growing investment in the procurement of advanced command and control systems drives the growth of the market.

Asia-Pacific is Estimated to Show Remarkable Growth During the Forecast Period

Asia-Pacific will experience significant growth during the forecast period. The growth is attributed to growing defense expenditure and rising military modernization programs by countries like China, India, South Korea, and others. Increasing tensions between India and China over the line of control (LOC), rising cross-border conflicts, and growing terrorist activities across the region have led to increased spending on the defense sector by Asian countries. In addition, countries such as India, China, Japan, and Australia participate in several airborne, land, space, and naval modernization programs.

For instance, in July 2021, Collins Aerospace signed a contract with the Australian Defense Forces to supply the next-generation Digital Terminal Control Systems (DTCS) under the Australian Defence Land 17 Phase 2 program. It is a targeting system used by Joint Forward Observers (JFOs) and Joint Terminal Attack Controllers (JTACs) to request and coordinate support missions delivered by land, sea, or air platforms. The adoption of advanced C2 systems by the defense forces, thus, drives the market growth during the forecast period.

Command and Control Systems Industry Overview

The market for command and control systems is fragmented, with the presence of several global and local players holding significant shares of the market. Some of the prominent players are L3Harris Technologies Inc., Lockheed Martin Corporation, Thales Group, Raytheon Technologies Corporation, and BAE Systems. With growing competition in the market, key OEMs are focusing on the development of next-generation solutions for defense forces.

Growing focus on innovation, research and development, and the introduction of advanced systems drive market growth. For instance, in September 2022, Anduril Industries, a defense and security technology company in the United States, announced a new command and control center that military forces could deploy to austere bases in harsh environments and set up in about 10 minutes.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.3 Market Restraints

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Platform

- 5.1.1 Land

- 5.1.2 Air

- 5.1.3 Sea

- 5.1.4 Space

- 5.2 Geography

- 5.2.1 North America

- 5.2.1.1 United States

- 5.2.1.2 Canada

- 5.2.2 Europe

- 5.2.2.1 Germany

- 5.2.2.2 United Kingdom

- 5.2.2.3 France

- 5.2.2.4 Russia

- 5.2.2.5 Rest of Europe

- 5.2.3 Asia-Pacific

- 5.2.3.1 India

- 5.2.3.2 China

- 5.2.3.3 Japan

- 5.2.3.4 South Korea

- 5.2.3.5 Rest of Asia-Pacific

- 5.2.4 Latin America

- 5.2.4.1 Brazil

- 5.2.4.2 Rest of Latin America

- 5.2.5 Middle East and Africa

- 5.2.5.1 United Arab Emirates

- 5.2.5.2 South Africa

- 5.2.5.3 Saudi Arabia

- 5.2.5.4 Rest of Middle East and Africa

- 5.2.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles

- 6.2.1 Raytheon Technologies Corporation

- 6.2.2 Thales Group

- 6.2.3 General Dynamics Corporation

- 6.2.4 L3Harris Technologies Inc.

- 6.2.5 BAE Systems PLC

- 6.2.6 Honeywell International Inc.

- 6.2.7 Saab AB

- 6.2.8 CACI INTERNATIONAL INC.

- 6.2.9 Kratos Defense & Security Solutions Inc.

- 6.2.10 Leonardo S.p.A

- 6.2.11 Lockheed Martin Corporation