|

市場調査レポート

商品コード

1684871

船舶搭載通信制御システム市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測Marine Onboard Communication and Control Systems Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 船舶搭載通信制御システム市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測 |

|

出版日: 2025年01月13日

発行: Global Market Insights Inc.

ページ情報: 英文 180 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

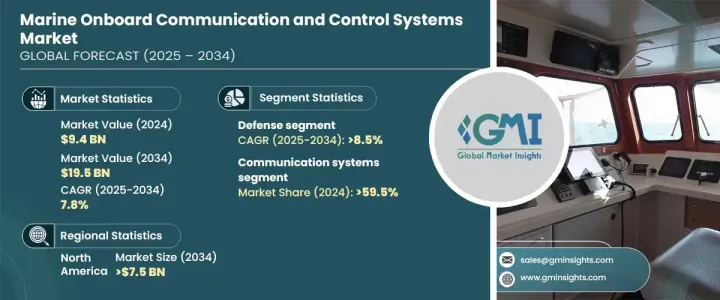

世界の船舶搭載通信制御システム市場は、2024年に94億米ドルと評価され、2025年から2034年にかけてCAGR 7.8%で成長すると予測されています。

この目覚しい成長軌道は、海上業務を最適化するための先進技術への依存度が高まっていることが背景にあります。世界貿易の急速な進化と、安全で効率的な海上輸送に対する需要の高まりにより、最先端の通信・制御システムの導入が不可欠となっています。これらのシステムは、シームレスな調整、リアルタイムの監視、データ交換を可能にし、海事部門における業務の安全性と効率性を保証します。さらに、この業界では、環境に優しい技術革新や衛星ベースのソリューションへのシフトが見られ、船内の通信・制御プロセスに革命をもたらすと期待されています。

このような有望な見通しにもかかわらず、市場は課題に直面しています。高い設置コスト、過酷な海洋環境によるメンテナンスの難しさ、既存のインフラとの互換性の問題などが、普及の妨げとなっています。さらに、こうした高度なシステムを管理・運用できる熟練した専門家の不足も大きなハードルとなっています。しかし、衛星通信の進歩や持続可能な自動化技術への投資の増加は、これらの障壁のいくつかに解決策を提供し、成長の新たな道を開いています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 94億米ドル |

| 予測金額 | 195億米ドル |

| CAGR | 7.8% |

タイプ別に見ると、市場は通信システムと制御システムに分けられます。通信システム分野は2024年に59.5%の圧倒的シェアを占め、2034年まで安定した成長が見込まれています。より高速で信頼性の高いデータ・トランスミッションなど、接続ソリューションの強化がこのセグメントの成長を牽引しています。これらの進歩は、円滑な連携を確保し、船舶と陸上施設間のリアルタイムのデータ共有を可能にすることで、海上オペレーションを改善するために不可欠です。海上活動がデジタル接続にますます依存するようになるにつれて、革新的な通信ソリューションに対する需要は増加の一途をたどっています。

市場はまた、プラットフォームに基づいて商業用と防衛用に区分されます。防衛分野は、軍事作戦における安全で効率的な通信システムの重要な必要性により、2034年までに8.5%の堅調なCAGRを記録すると予想されます。これらのシステムは、特に緊迫したシナリオにおいて、効果的な調整と安全なデータ・トランスミッションを保証します。国家安全保障への関心の高まりと、防衛活動における最先端技術の統合が、このセグメントの急成長の主な推進力となっています。

地域別では、北米の船舶搭載通信制御システム市場は2034年までに75億米ドルに達すると予測されています。同地域の成長は、制御システムにおける自動化と人工知能の採用によるもので、これにより業務効率が向上し、人的介入が最小限に抑えられています。また、衛星通信技術の進歩により、遠隔地の海洋における接続性が大幅に改善され、世界市場における北米の主要プレーヤーとしての地位が確固たるものとなっています。

目次

第1章 調査手法と調査範囲

- 市場範囲と定義

- 基本推定と計算

- 予測計算

- データソース

第2章 エグゼクティブサマリー

第3章 業界洞察

- エコシステム分析

- バリューチェーンに影響を与える要因

- 利益率分析

- 破壊

- 将来の展望

- メーカー

- 流通業者

- サプライヤーの状況

- 利益率分析

- 主要ニュース

- 規制状況

- 影響要因

- 促進要因

- 自律型船舶に対する需要の高まり

- IoTとAI技術の統合

- スマート船舶への投資の増加

- 衛星通信の進歩

- 海運業界のデジタル化への注目の高まり

- 業界の潜在的リスク&課題

- 高額な初期投資

- レガシーシステムとの統合

- 促進要因

- 成長可能性分析

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業シェア分析

- 競合のポジショニング・マトリックス

- 戦略展望マトリックス

第5章 市場推計・予測:タイプ別、2021年~2034年

- 主要動向

- 通信システム

- 衛星搭載通信システム

- 無線システム

- 車載ブロードバンドシステム

- その他の通信システム

- 制御システム

- 航法・測位制御システム

- エンジン・推進制御システム

- 監視制御システム

- その他制御システム

第6章 市場推計・予測:プラットフォーム別、2021年~2034年

- 主要動向

- 商業船

- 旅客船

- ヨット

- フェリー

- クルーズ船

- 貨物船

- コンテナ船

- バルクキャリアー

- タンカー

- ガスタンカー

- ドライカーゴ船

- はしけ

- その他の船舶

- 特殊船

- オフショア船

- 調査船

- 旅客船

- 防衛船

- 航空母艦

- コルベット

- フリゲート

- 潜水艦

- 駆逐艦

- 水陸両用艦船

第7章 市場推計・予測:最終用途別、2021年~2034年

- 主要動向

- 相手先ブランド製造(OEM)

- アフターマーケット

第8章 市場推計・予測:地域別、2021-2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- メキシコ

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- ABB

- Emerson

- Furuno

- Honeywell

- Japan Radio

- Kongsberg

- L3Harris

- Navico

- Northrop Grumman

- Raymarine

- Saab

- ST Engineering

- Viasat

- Wartsila

The Global Marine Onboard Communication And Control Systems Market was valued at USD 9.4 billion in 2024 and is anticipated to grow at a CAGR of 7.8% between 2025 and 2034. This impressive growth trajectory is fueled by the increasing reliance on advanced technologies to optimize maritime operations. With the rapid evolution of global trade and heightened demand for safe, efficient maritime transportation, the adoption of state-of-the-art communication and control systems has become essential. These systems enable seamless coordination, real-time monitoring, and data exchange, ensuring operational safety and efficiency in the maritime sector. Furthermore, the industry is witnessing a shift toward eco-friendly innovations and satellite-based solutions, which are expected to revolutionize onboard communication and control processes.

Despite this promising outlook, the market faces challenges. High installation costs, maintenance difficulties due to harsh marine environments, and compatibility issues with existing infrastructure hinder widespread adoption. Additionally, the shortage of skilled professionals capable of managing and operating these sophisticated systems poses another significant hurdle. However, advancements in satellite communication and growing investments in sustainable, automated technologies are opening new avenues for growth, offering solutions to some of these barriers.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $9.4 Billion |

| Forecast Value | $19.5 Billion |

| CAGR | 7.8% |

By type, the market is divided into communication systems and control systems. The communication systems segment held a dominant 59.5% share in 2024 and is poised to grow steadily through 2034. Enhanced connectivity solutions, such as faster and more reliable data transmission, are driving this segment's growth. These advancements are critical for improving maritime operations by ensuring smooth coordination and enabling real-time data sharing between vessels and shore-based facilities. As maritime activities become increasingly dependent on digital connectivity, the demand for innovative communication solutions continues to grow.

The market is also segmented based on platform into commercial and defense applications. The defense segment is expected to register a robust CAGR of 8.5% by 2034, driven by the critical need for secure, efficient communication systems in military operations. These systems ensure effective coordination and secure data transmission, especially in high-stakes scenarios. The increasing focus on national security and the integration of cutting-edge technologies within defense operations are key drivers for this segment's rapid growth.

Regionally, the North America marine onboard communication and control systems market is projected to reach USD 7.5 billion by 2034. The region's growth is attributed to the adoption of automation and artificial intelligence in control systems, which enhance operational efficiency and minimize human intervention. Additionally, advancements in satellite communication technologies have significantly improved connectivity in remote oceanic areas, solidifying North America's position as a major player in the global market.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Market scope & definitions

- 1.2 Base estimates & calculations

- 1.3 Forecast calculations

- 1.4 Data sources

- 1.4.1 Primary

- 1.4.2 Secondary

- 1.4.2.1 Paid sources

- 1.4.2.2 Public sources

Chapter 2 Executive Summary

- 2.1 Industry synopsis, 2021-2034

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Factor affecting the value chain

- 3.1.2 Profit margin analysis

- 3.1.3 Disruptions

- 3.1.4 Future outlook

- 3.1.5 Manufacturers

- 3.1.6 Distributors

- 3.2 Supplier landscape

- 3.3 Profit margin analysis

- 3.4 Key news & initiatives

- 3.5 Regulatory landscape

- 3.6 Impact forces

- 3.6.1 Growth drivers

- 3.6.1.1 Rising demand for autonomous vessels

- 3.6.1.2 Integration of IoT and AI technologies

- 3.6.1.3 Increased investment in smart shipping

- 3.6.1.4 Advancements in satellite communication

- 3.6.1.5 Rising focus on maritime industry digitalization

- 3.6.2 Industry pitfalls & challenges

- 3.6.2.1 High initial investment

- 3.6.2.2 Integration with legacy systems

- 3.6.1 Growth drivers

- 3.7 Growth potential analysis

- 3.8 Porter’s analysis

- 3.9 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Competitive positioning matrix

- 4.4 Strategic outlook matrix

Chapter 5 Market Estimates & Forecast, By Type, 2021-2034 (USD Million & Units)

- 5.1 Key trends

- 5.2 Communication systems

- 5.2.1 Onboard satellite communication systems

- 5.2.2 Radio systems

- 5.2.3 Onboard broadband systems

- 5.2.4 Other communication systems

- 5.3 Control systems

- 5.3.1 Navigation and positioning control systems

- 5.3.2 Engine and propulsion control systems

- 5.3.3 Monitoring and surveillance control systems

- 5.3.4 Other control systems

Chapter 6 Market Estimates & Forecast, By Platform, 2021-2034 (USD Million & Units)

- 6.1 Key trends

- 6.2 Commercial

- 6.2.1 Passenger vessels

- 6.2.1.1 Yachts

- 6.2.1.2 Ferries

- 6.2.1.3 Cruise ships

- 6.2.2 Cargo vessels

- 6.2.2.1 Container vessels

- 6.2.2.2 Bulk carrier

- 6.2.2.3 Tankers

- 6.2.2.4 Gas tankers

- 6.2.2.5 Dry cargo ship

- 6.2.2.6 Barges

- 6.2.3 Other ships

- 6.2.3.1 Specialized vessels

- 6.2.3.2 Offshore vessels

- 6.2.3.3 Research vessels

- 6.2.1 Passenger vessels

- 6.3 Defense

- 6.3.1 Aircraft carrier

- 6.3.2 Corvettes

- 6.3.3 Frigates

- 6.3.4 Submarines

- 6.3.5 Destroyers

- 6.3.6 Amphibious ships

Chapter 7 Market Estimates & Forecast, By End Use, 2021-2034 (USD Million & Units)

- 7.1 Key trends

- 7.2 Original Equipment Manufacturer (OEM)

- 7.3 Aftermarket

Chapter 8 Market Estimates & Forecast, By Region, 2021-2034 (USD Million & Units)

- 8.1 Key trends

- 8.2 North America

- 8.2.1 U.S.

- 8.2.2 Canada

- 8.3 Europe

- 8.3.1 UK

- 8.3.2 Germany

- 8.3.3 France

- 8.3.4 Italy

- 8.3.5 Spain

- 8.3.6 Russia

- 8.4 Asia Pacific

- 8.4.1 China

- 8.4.2 India

- 8.4.3 Japan

- 8.4.4 South Korea

- 8.4.5 Australia

- 8.5 Latin America

- 8.5.1 Brazil

- 8.5.2 Mexico

- 8.6 MEA

- 8.6.1 South Africa

- 8.6.2 Saudi Arabia

- 8.6.3 UAE

Chapter 9 Company Profiles

- 9.1 ABB

- 9.2 Emerson

- 9.3 Furuno

- 9.4 Honeywell

- 9.5 Japan Radio

- 9.6 Kongsberg

- 9.7 L3Harris

- 9.8 Navico

- 9.9 Northrop Grumman

- 9.10 Raymarine

- 9.11 Saab

- 9.12 ST Engineering

- 9.13 Viasat

- 9.14 Wartsila