|

市場調査レポート

商品コード

1850026

農業用アジュバント:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Agricultural Adjuvants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 農業用アジュバント:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月29日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

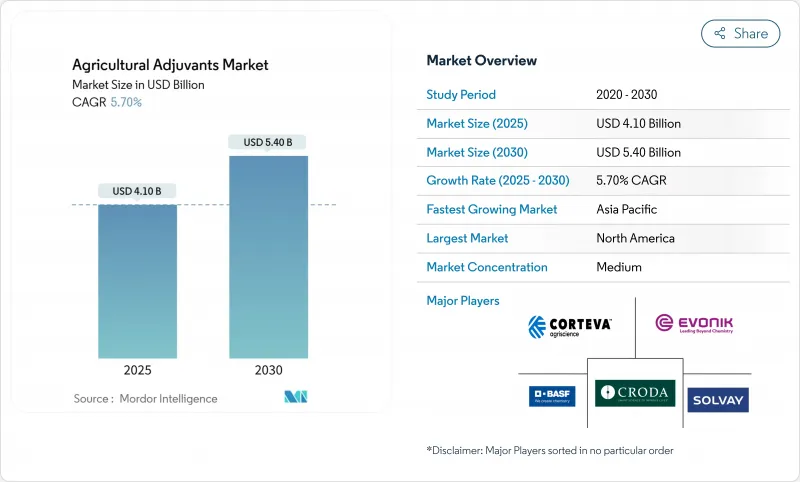

農業用アジュバント市場の2025年の市場規模は41億米ドルで、CAGR 5.7%を反映して2030年には54億米ドルに拡大すると予測されています。

着実な成長は、耕地面積が縮小し続ける中で作物の生産性を向上させる必要性が高まっていること、ドリフト制御の改善が必要な精密散布技術が急速に普及していること、最適な吸収のために高度に調整されたアジュバント化学物質に依存する除草剤耐性種子の人気が高まっていることに起因します。生物学的作物保護ソリューションへの投資増加も需要を下支えしています。というのも、生きた微生物は圃場で効果を維持するために保護担体や湿潤剤を必要とすることが多いからです。さらに、アジア太平洋の近代化イニシアチブは、世界の生産拠点を中国とインドに向かわせ、特殊界面活性剤と油性キャリアの現地生産を刺激しています。同時に、欧米では毒物学的規制が強化され、サプライヤーはより危険性の低いバイオベースの原料を設計するようになり、農業用アジュバント市場全体の製品更新サイクルが加速しています。

世界の農業用アジュバント市場の動向と洞察

増大する食糧需要と減少する耕作地

世界的な人口増加により、2050年までに食糧生産が70%増加する必要がある一方で、耕地は毎年0.3%ずつ減少し続けているため、生産者は農薬の性能を最大化する化学薬品によって1ヘクタール当たりの収量を上げる必要に迫られています。湿潤剤、浸透剤、粘着剤の機能を併せ持つアジュバントは、散布回数を減らし、人件費を削減します。土地不足が深刻で、コメの収量がすでに生物学的限界に近づいている人口密度の高いアジア諸国で、導入が最も進んでいます。低毒性添加剤に補助金を出す地域プログラムが、小規模農家への導入を加速しています。また多くの政府は、補助金の受給資格を散布品質トレーニングの証明と結びつけており、間接的に高級アジュバントの需要を押し上げています。サプライヤーは、ウォーターコンディショナーとドリフト剤をセットにしたパックで対応し、農場ゲートでの選択を簡素化しています。こうした商業的な引き合いは、今やアフリカにまで及んでいます。アフリカでは穀物輸入の増加により外貨準備高が圧迫され、政策立案者は投入資材の集約化を支援するよう迫られています。そのため、官民の改良普及サービスでは、収量ギャップを埋めるため、農家の圃場学校にアジュバント・モジュールを追加しています。

精密農業の導入による散布精度の向上

流量可変ブーム、ドローン、ロボット散布機は、1エーカー当たりわずか5ガロンしか散布しないため、液滴形成における誤差の幅が狭いです。特殊なポリマードリフト剤は、液滴サイズの中央値を300~400ミクロンに拡大し、ドローンからの高速気流下で葉の着生を改善します。米国の栽培農家は現在、低湿度帯での蒸発を防ぐため、アジュバントの投与量を圃場レベルの天候フィードで調整しています。機器メーカーは、ノズルのサイズや有効成分を選択したときに正しい添加剤にフラグを立てるソフトウェア・ライブラリを事前にロードし、コンプライアンスを向上させています。アジア太平洋のサービス会社は、補償基準を保証するアジュバント込みの料金体系でドローン散布をバンドルしています。カナダの保険プログラムでは、標的外被害を補償する前にドリフトコントロールの証明書を要求するようになり、アジュバントがリスク軽減のための投入物に変わってきています。自律型散布機への移行により、人間の微調整には限界があるため、一貫性のある液滴挙動の必要性がさらに高まっています。デジタル農学モデルが成熟するにつれて、データで検証された性能指標が、実証された再現性のある結果をもたらす製剤へと購買をシフトさせることが予想されます。

共同配合剤の毒性閾値の厳格化

欧州のグリーン・ディール目標は、2030年までに化学農薬のリスクを50%削減することを求めており、規制当局は現在、活性剤とは別にアジュバントの毒性を精査しています。ミツバチの死亡に関連する有機シリコーン界面活性剤は、新たなデータ要求に直面し、承認待ちが長くなります。企業は、疑わしいシリコーンをバイオジェニックエーテルに置き換えるための改良プログラムを加速させているが、原材料コストの上昇を吸収しなければならないです。米国環境保護庁は2026年に最新の不活性成分評価プロトコルを発表すると予想され、並行して段階的な廃止が行われる可能性があります。毒物学の予算が限られている小規模な製剤会社は、製品製造中止のリスクがあります。エコラベルのような認証は、食品への接触が確立されたアジュバントを好むため、候補が絞られます。パイプラインの圧力が高まるにつれて、より安全な化学物質のライセンシング契約は増加し、後発企業のロイヤルティコストが膨れ上がります。

セグメント分析

アクチベーター・アジュバントは2024年の売上高の62%を占め、クチクラへの浸透と全身への移動を改善する上で中心的な役割を担っていることが明らかになりました。除草剤耐性の作物が大豆、トウモロコシ、カノーラに広がるにつれて需要は増加します。このセグメントでは、メチル化種子油と非イオン性界面活性剤ブレンドが依然として主力製品であるが、バイオベース油誘導体の2030年までのCAGRは8.7%です。この軌道は、低毒性オプションに対する規制当局の嗜好や、残留農薬の低減に対する生産者の関心を反映しています。その結果、バイオオイル活性剤に関連する農業用アジュバント市場規模は、2030年までに12億米ドルに達すると予測されます。

ドリフト防止剤、水質調整剤、消泡剤などの実用アジュバントは、農業用アジュバント市場の規模は小さいが、戦略的な位置づけが高まっています。微細な液滴を利用するドローン散布では、ドリフトを抑えつつ散布範囲を維持するせん断安定性の高いポリマーの重要性が高まっています。灌漑が盛んな地域では水のpHが極端に高くなるため、硬度イオンを封じ込め、沈殿を防ぐコンディショナーの販売が促進されます。このセグメントの成功は、規制当局がドリフトガイドラインを施行し、機器メーカーがアジュバント投与ソフトウェアを統合することにかかっています。

地域分析

2030年までのCAGRは6.4%で、アジア太平洋地域が世界的な拡大の先頭に立ちます。インドと中国では、政府主導の機械化プログラムとデジタル普及サービスが正確な農薬使用を促し、先進的アジュバントが活躍できる場を広げています。BASFが湛江に建設した100億ユーロ(109億米ドル)のVerbund複合施設は、この地域の消費と輸出の可能性に長期的に賭けていることを示しています。地元のサプライヤーも需要に応えるために規模を拡大している:シャルダ・クロップケム(Sharda Cropchem)の25年度第2四半期の売上高が34%増となったことは、主食用作物全般で性能を向上させる添加物への意欲が高まっていることを裏付けています。

北米は最も成熟した市場であるが、精密農業用フリートが拡大を続け、2024年には35%のシェアを占めるようになるため、CAGR4.2%で数量増に貢献しています。絶滅危惧種に対する規制がドリフト防止ポリマーの普及を後押ししています。生産者はまた、コーンベルト全域で変化する井戸水のアルカリ性に対処するため、水質調整剤を必要としています。北米の農業用アジュバント市場規模は、2030年までに3億3,000万米ドルを上回ると予測されます。

欧州は、Farm to Fork戦略により化学が再生可能原料にシフトしているため、4%の着実な成長を示しています。生分解性と低環境毒性を証明できるサプライヤーが価格決定力を獲得。バイオネマの生分解性ソイルジェットBSP100はEUの性能・環境基準を満たし、新規参入企業のベンチマークとなりました。南米ではCAGRが5.6%を記録。ブラジルで農薬登録が迅速化され、新しい有効成分に適合するアジュバントの市場投入までの時間が短縮されました。アフリカは、商業農場の拡大や、承認された化学物質の使用を奨励するドナー支援の作物保険により5%の成長を遂げたが、コストへの敏感さがプレミアムグレードの採用を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する食糧需要と減少する耕作地

- 精密農業の導入により散布精度が向上

- 除草剤耐性種子への移行により補助剤の必要性が高まる

- 適合性のある補助剤を必要とする生物学的作物投入物の拡大

- 散布飛散に対する規制圧力とユーティリティ補助剤の需要増加

- 毒性を低減するバイオベース界面活性剤の革新の急増

- 市場抑制要因

- 配合剤の毒性閾値の強化

- 石油化学原料価格の変動

- 低利益率作物における農家のコスト感度

- 次世代RNAi活性物質との互換性の問題

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 活性化アジュバント

- 界面活性剤

- 油性アジュバント

- ユーティリティアジュバント

- ドリフト制御剤

- 水質調整剤

- 消泡剤

- 酸性化剤と緩衝剤

- 活性化アジュバント

- 用途別

- 除草剤アジュバント

- 殺虫剤アジュバント

- 殺菌剤アジュバント

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF SE

- Corteva Agriscience

- Evonik Industries

- Solvay SA

- Croda International

- Nufarm Ltd

- Helena Agri-Enterprises

- AkzoNobel NV

- Brandt Consolidated

- Wilbur-Ellis Company

- Adjuvant Plus Inc.

- Huntsman Corporation

- Clariant AG

- Momentive Performance Materials

- Interagro Ltd