|

市場調査レポート

商品コード

1693653

電気自動車:市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Electric Cars - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 電気自動車:市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 349 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

概要

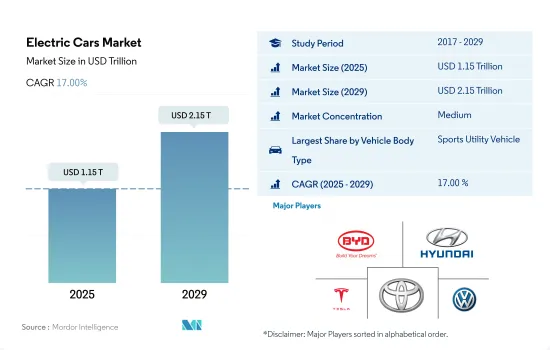

電気自動車市場規模は2025年に1兆1,500億米ドルと推定され、2029年には2兆1,500億米ドルに達すると予測され、予測期間中(2025-2029年)のCAGRは17.00%で成長すると予測されます。

化石燃料に伴う環境への悪影響を軽減する自動車への需要の高まりが市場の成長を後押し

- 自動車産業は、COVID-19パンデミックに起因する世界のチップ不足とサプライチェーンの混乱によって大きな影響を受けました。にもかかわらず、テスラは、その製造方法と生産する自動車の両方において、気候変動に貢献しているとの批判に直面しました。注目すべきは、EUの消費者が化石燃料に関連する環境への悪影響を軽減する自動車を選ぶ傾向が強まっていることです。

- 世界の自動車市場は昨年、COVID-19の大流行による大きな影響を目の当たりにしました。パンデミックに対応して世界中で渡航制限が課されたため、業界はいくつかの後退に直面しました。2020年の世界自動車販売台数は6,380万台に達しました。2021年には緩やかな回復が見込まれ、約6,600万台が販売される見込みであったが、トヨタやフォルクスワーゲン・グループなどの主要企業は、100万台以上減少しました。

- 2021年、世界の乗用車販売台数は約5,640万台に達し、前年から5%近く増加しました。中国が最大の地域市場に浮上し、2,150万台弱を占めました。自動車業界は、今後10年で大きく変貌を遂げます。2030年には、世界の新車販売の約26%が電気自動車になると予測されています。2022年には、約5,800万台の自動運転車が世界市場に加わる。このような技術的進歩は、特に自動車エレクトロニクスの領域において、自動車サプライチェーンを再構築しつつあります。自動化と電動化の台頭により、自動車市場の将来は有望視されています。

- 2020年、電気自動車に対する世界の消費者支出は1,200億米ドルに達し、世界各国政府は電気自動車販売奨励のために約140億米ドルを割り当てた。こうした努力が実を結び、2019年の電気自動車販売台数は25%急増し、その主な要因は欧州におけるインセンティブ強化でした。自動車用電池の生産量も大幅に増加し、33%増の2020年には160GWhに達します。同時に、これらの電池の平均コストは13%低下し、137米ドル/kWhとなりました。世界各国の政府は、各国のEV政策に基づき、電気自動車の購入者やリース契約者に対し、購入税、付加価値税、さらには年間道路交通保険料を免除しています。

- プラグイン電気自動車の普及を促進するため、多くの政府政策が打ち出され、電気自動車の購入に魅力的なインセンティブが提供されています。例えば、ノルウェーには2011年には3,000カ所しかなかった充電ステーションが、現在は16,000カ所以上あります。ノルウェー政府は、全世界で最も標高の高い急速充電ステーションを含むすべての重要な路線に、50kmごとに急速充電ステーションを設置しました。ノルウェーでは、EV充電ステーションの将来が有望視されています。

- 電気自動車には、世界的に非常に魅力的なインセンティブがいくつかあります。全体として、多くの国がパリ協定に署名し、2030年までに温室効果ガス排出量を40%削減するという目標を掲げ、自動車政策に支えられています。2030年までに完全なゼロ・エミッション車を販売することを含む国家自動車目標は、2017年の国家交通計画によってすでに設定されています。ノルウェーはまた、2030年までに温室効果ガス排出量を少なくとも40%削減することを約束しています。これらの要因がすべて、ノルウェーの電気自動車市場の成長を後押しすると期待されています。

世界の電気自動車市場動向

世界の需要の高まりと政府の支援が電気自動車市場の成長を後押し

- 電気自動車(EV)は、エネルギー効率を高め、温室効果ガスや公害の排出を削減する可能性に後押しされ、自動車産業において不可欠なものとなっています。この急成長の主な要因は、環境に対する関心の高まりと政府の支援策にあります。特に、EVの世界販売台数は、2021年と比較して2022年には10.82%増と堅調な伸びを示しました。予測によると、電気乗用車の年間販売台数は2025年末までに500万台を突破し、自動車販売台数全体の約15%を占めるようになります。

- ロンドン警視庁消防局のような大手メーカーや組織は、電動モビリティ戦略を積極的に推進しています。例えば、2025年までに車両をゼロ・エミッション化し、2030年までにバンの40%を電動化、2040年までに完全電動化を達成するという目標を掲げています。世界的にも同様の動向が予想され、2024年から2030年にかけて電気自動車の需要と販売が急増します。

- アジア太平洋と欧州は、バッテリー技術と車両電化の進歩に牽引され、電気自動車生産を支配する態勢を整えています。2020年5月、起亜自動車欧州は「プランS」を発表し、電動化への戦略的シフトを表明しました。この決定は、起亜のEVが欧州で記録的な販売台数を達成したことを受けてのものです。起亜は2025年までに、乗用車、SUV、MPVなどさまざまなセグメントにまたがる11のEVモデルを世界に投入するという野心的な計画を掲げています。同社は、2026年までにEVの世界年間販売台数50万台の達成を目指しています。

電気自動車産業の概要

電気自動車市場は適度に統合されており、上位5社で44.50%を占めています。この市場の主要企業は以下の通り。 BYD Auto, Hyundai Motor Company, Tesla Inc., Toyota Motor Corporation and Volkswagen AG(アルファベット順)

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

目次

第1章 エグゼクティブサマリーと主な調査結果

第2章 レポートのオファー

第3章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

- 調査手法

第4章 主要産業動向

- 人口

- アフリカ

- アジア太平洋

- 欧州

- 中東

- 北米

- 南米

- 一人当たりGDP

- アフリカ

- アジア太平洋

- 欧州

- 中東

- 北米

- 南米

- 自動車購入のための消費支出(cvp)

- アフリカ

- アジア太平洋

- 欧州

- 中東

- 北米

- 南米

- インフレ率

- アフリカ

- アジア太平洋

- 欧州

- 中東

- 北米

- 南米

- 自動車ローン金利

- シェアライド

- 電化の影響

- EV充電ステーション

- バッテリーパック価格

- アフリカ

- アジア太平洋

- 欧州

- 中東

- 北米

- 南米

- Xev新モデル発表

- 中古車販売

- 燃料価格

- OEM生産統計

- 規制の枠組み

- バリューチェーンと流通チャネル分析

第5章 市場セグメンテーション

- 車両構成

- 乗用車

- 多目的車

- 乗用車

- 燃料カテゴリー

- BEV

- FCEV

- HEV

- PHEV

- 地域

- アフリカ

- 南アフリカ

- アジア太平洋

- インド

- 欧州

- チェコ共和国

- 英国

- 中東

- アラブ首長国連邦

- 北米

- メキシコ

- 南米

- ブラジル

- アフリカ

第6章 競合情勢

- 主要な戦略動向

- 市場シェア分析

- 企業情勢

- 企業プロファイル

- BYD Auto Co. Ltd.

- Daimler AG(Mercedes-Benz AG)

- Ford Motor Company

- General Motors Company

- Groupe Renault

- Hyundai Motor Company

- Nissan Motor Co. Ltd.

- Stellantis N.V.

- Tesla Inc.

- Toyota Motor Corporation

- Volkswagen AG

第7章 CEOへの主な戦略的質問

第8章 付録

- 世界概要

- 概要

- ファイブフォース分析フレームワーク

- 世界のバリューチェーン分析

- 市場力学(DROs)

- 情報源と参考文献

- 図表一覧

- 主要洞察

- データパック

- 用語集

目次

Product Code: 93046

The Electric Cars Market size is estimated at 1.15 trillion USD in 2025, and is expected to reach 2.15 trillion USD by 2029, growing at a CAGR of 17.00% during the forecast period (2025-2029).

Increasing demand for vehicles mitigating the negative environmental impacts associated with fossil fuels is boosting the growth of the market

- The automotive industry was significantly impacted by the global chip shortages and supply chain disruptions stemming from the COVID-19 pandemic. Despite this, Tesla faced criticism for its perceived contributions to climate change, both in its manufacturing practices and the vehicles it produces. Notably, EU consumers are increasingly opting for vehicles that mitigate the negative environmental impacts associated with fossil fuels.

- The global automotive market witnessed significant repercussions from the COVID-19 pandemic in the past year. As travel restrictions were imposed worldwide in response to the pandemic, the industry faced several setbacks. In 2020, global car sales reached 63.8 million units. While a modest recovery was anticipated in 2021, and around 66 million cars were expected to be sold, major players like Toyota and the Volkswagen Group saw their deliveries decline by over a million units.

- In 2021, global passenger car sales reached approximately 56.4 million units, marking a nearly 5% increase from the previous year. China emerged as the largest regional market, accounting for just under 21.5 million units. The automotive landscape is poised for significant transformation in the coming decade. By 2030, it is projected that electric vehicles will make up around 26% of global new car sales. By 2022, around 58 million self-driving cars joined the global fleet. Such technological advancements are reshaping the automotive supply chain, particularly in the realm of automotive electronics. With the rise of automation and electrification, the future of the automotive market looks promising.

- In 2020, global consumer spending on electric cars reached USD 120 billion, while governments worldwide allocated nearly USD 14 billion to incentivize electric vehicle sales. These efforts paid off, with electric vehicle sales surging by 25% in 2019, largely driven by enhanced incentives in Europe. The production of automotive batteries also saw a significant uptick, rising by 33% to reach 160 GWh in 2020. Simultaneously, the average cost of these batteries dropped by 13% to USD 137/kWh. Governments globally, under their National EV Policies, exempt electric vehicle buyers and lessees from purchase tax, VAT, and even annual road traffic insurance charges.

- In order to boost the fleet of plug-in electric cars, many government policies have been established to offer several enticing incentives for buying electric vehicles. For instance, there are currently more than 16,000 charging stations in Norway, up from just 3,000 in 2011. On all important routes, including the highest fast-charging station in the entire world, the Norwegian government erected fast-charging stations every 50 km. EV charging stations appear to have a promising future in Norway.

- There are several highly attractive incentives for electric vehicles globally. Overall, many countries signed Paris Climate Policy targets, which call for a 40% decrease in greenhouse gas emissions by 2030, supported by the automobile policy. National vehicle targets, including the sale of entirely zero-emission cars by 2030, were already established by the National Transport Plan in 2017. Norway has also committed to reducing greenhouse gas emissions by at least 40% by 2030. These factors are all expected to boost the growth of the Norwegian electric car market.

Global Electric Cars Market Trends

The rising global demand and government support propel electric vehicle market growth

- Electric vehicles (EVs) have become indispensable in the automotive industry, driven by their potential to enhance energy efficiency and reduce greenhouse gas and pollution emissions. This surge is primarily attributed to growing environmental concerns and supportive government initiatives. Notably, global EV sales witnessed a robust 10.82% growth in 2022 compared to 2021. Projections indicate that annual sales of electric passenger cars will surpass 5 million by the end of 2025, accounting for approximately 15% of total vehicle sales.

- Leading manufacturers and organizations, like the London Metropolitan Police & Fire Service, have been actively pursuing their electric mobility strategies. For instance, they have set a target of a zero-emission fleet by 2025, with a goal of electrifying 40% of their vans by 2030 and achieving full electrification by 2040. Similar trends are expected globally, with the period from 2024 to 2030 witnessing a surge in demand and sales of electric vehicles.

- Asia-Pacific and Europe are poised to dominate electric vehicle production, driven by their advancements in battery technology and vehicle electrification. In May 2020, Kia Motors Europe unveiled its "Plan S," signaling a strategic shift toward electrification. This decision came on the heels of record-breaking sales of Kia's EVs in Europe. Kia has ambitious plans to introduce 11 EV models globally by 2025, spanning various segments like passenger vehicles, SUVs, and MPVs. The company aims to achieve annual global EV sales of 500,000 by 2026.

Electric Cars Industry Overview

The Electric Cars Market is moderately consolidated, with the top five companies occupying 44.50%. The major players in this market are BYD Auto Co. Ltd., Hyundai Motor Company, Tesla Inc., Toyota Motor Corporation and Volkswagen AG (sorted alphabetically).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY & KEY FINDINGS

2 REPORT OFFERS

3 INTRODUCTION

- 3.1 Study Assumptions & Market Definition

- 3.2 Scope of the Study

- 3.3 Research Methodology

4 KEY INDUSTRY TRENDS

- 4.1 Population

- 4.1.1 Africa

- 4.1.2 Asia-Pacific

- 4.1.3 Europe

- 4.1.4 Middle East

- 4.1.5 North America

- 4.1.6 South America

- 4.2 GDP Per Capita

- 4.2.1 Africa

- 4.2.2 Asia-Pacific

- 4.2.3 Europe

- 4.2.4 Middle East

- 4.2.5 North America

- 4.2.6 South America

- 4.3 Consumer Spending For Vehicle Purchase (cvp)

- 4.3.1 Africa

- 4.3.2 Asia-Pacific

- 4.3.3 Europe

- 4.3.4 Middle East

- 4.3.5 North America

- 4.3.6 South America

- 4.4 Inflation

- 4.4.1 Africa

- 4.4.2 Asia-Pacific

- 4.4.3 Europe

- 4.4.4 Middle East

- 4.4.5 North America

- 4.4.6 South America

- 4.5 Interest Rate For Auto Loans

- 4.6 Shared Rides

- 4.7 Impact Of Electrification

- 4.8 EV Charging Station

- 4.9 Battery Pack Price

- 4.9.1 Africa

- 4.9.2 Asia-Pacific

- 4.9.3 Europe

- 4.9.4 Middle East

- 4.9.5 North America

- 4.9.6 South America

- 4.10 New Xev Models Announced

- 4.11 Used Car Sales

- 4.12 Fuel Price

- 4.13 Oem-wise Production Statistics

- 4.14 Regulatory Framework

- 4.15 Value Chain & Distribution Channel Analysis

5 MARKET SEGMENTATION (includes market size in Value in USD and Volume, Forecasts up to 2029 and analysis of growth prospects)

- 5.1 Vehicle Configuration

- 5.1.1 Passenger Cars

- 5.1.1.1 Multi-purpose Vehicle

- 5.1.1 Passenger Cars

- 5.2 Fuel Category

- 5.2.1 BEV

- 5.2.2 FCEV

- 5.2.3 HEV

- 5.2.4 PHEV

- 5.3 Region

- 5.3.1 Africa

- 5.3.1.1 South Africa

- 5.3.2 Asia-Pacific

- 5.3.2.1 India

- 5.3.3 Europe

- 5.3.3.1 Czech Republic

- 5.3.3.2 UK

- 5.3.4 Middle East

- 5.3.4.1 UAE

- 5.3.5 North America

- 5.3.5.1 Mexico

- 5.3.6 South America

- 5.3.6.1 Brazil

- 5.3.1 Africa

6 COMPETITIVE LANDSCAPE

- 6.1 Key Strategic Moves

- 6.2 Market Share Analysis

- 6.3 Company Landscape

- 6.4 Company Profiles

- 6.4.1 BYD Auto Co. Ltd.

- 6.4.2 Daimler AG (Mercedes-Benz AG)

- 6.4.3 Ford Motor Company

- 6.4.4 General Motors Company

- 6.4.5 Groupe Renault

- 6.4.6 Hyundai Motor Company

- 6.4.7 Nissan Motor Co. Ltd.

- 6.4.8 Stellantis N.V.

- 6.4.9 Tesla Inc.

- 6.4.10 Toyota Motor Corporation

- 6.4.11 Volkswagen AG

7 KEY STRATEGIC QUESTIONS FOR VEHICLES CEOS

8 APPENDIX

- 8.1 Global Overview

- 8.1.1 Overview

- 8.1.2 Porter's Five Forces Framework

- 8.1.3 Global Value Chain Analysis

- 8.1.4 Market Dynamics (DROs)

- 8.2 Sources & References

- 8.3 List of Tables & Figures

- 8.4 Primary Insights

- 8.5 Data Pack

- 8.6 Glossary of Terms