|

市場調査レポート

商品コード

1441508

オンコロジーにおけるAI:市場シェア分析、業界動向と統計、成長予測(2024~2029年)AI in Oncology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オンコロジーにおけるAI:市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

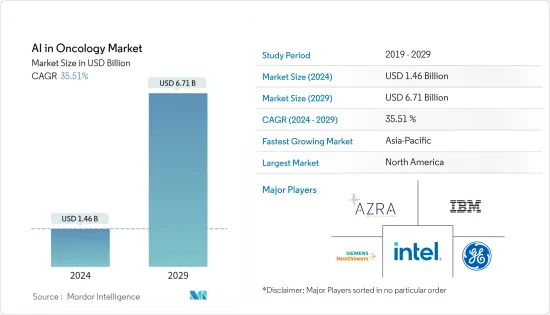

オンコロジーにおけるAI市場規模は2024年に14億6,000万米ドルと推定され、2029年までに67億1,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に35.51%のCAGRで成長します。

パンデミック中の市場の成長を支えた主な側面の1つは、複雑なデータセットを診断、治療、分析するためのAIの導入の増加であり、これにより病院のインフラストラクチャと医師の負担を最小限に抑えることができました。エルゼビアが2021年 12月に発表した記事によると、AIと機械学習(ML)の最近の進歩により、最先端技術の利用による肺がんの診断と治療が促進されました。たとえば、臨床データと画像データをML手法に組み込むことで、免疫療法によって引き起こされる肺感染症と、COVID-19ウイルスによって引き起こされる肺感染症とを区別できるようになりました。

さらに、すでに肺がんを患っている人では、COVID-19感染症のリスクが高くなります。 2020年11月にアジア・パシフィック・ジャーナル・オブ・キャンサー・ケアに掲載された記事によると、がん患者、特に肺がん患者は免疫力が弱いため、COVID-19やその他の影響を受けやすくなっています。また、ロックダウンの制限により、パンデミック中はがん患者の診断、治療、ケアが特に困難でした。最新のAIとMLは、このような状況におけるがん患者の診断、ケア、治療を改善する可能性をもたらします。

さらに、パンデミック中には、AIががん画像処理のバックログを管理するために採用され、パンデミック中の労働力不足によるヘルスケア従事者の作業負荷が軽減されました。 Springer Nature Limitedが2022年 10月に提出した記事によると、AIは皮膚がん、肺がん、乳がん、子宮頸がんの検出に使用されており、これにより増加したがん画像解析のバックログの管理を支援していました。

予測期間中に市場の拡大を推進すると予想される主な要因は、世界中でのがんの罹患率の高さです。たとえば、米国がん協会によると、2022年末までに米国では約190万人が新たにがんと診断され、60万9,360人ががんにより死亡すると予想されています。さらに、WHOによると、2022年2月には肺疾患が発生しました。、乳がん、直腸がん、結腸がんが最も多かったです。さらに、世界中でがんによる死亡の3分の1は、BMIの増加、喫煙の多さ、身体活動の不足が原因で発生しています。したがって、世界中でがんの有病率が上昇していることにより、正確な診断のためのAIの導入が促進され、それによって調査対象市場の成長に貢献すると考えられます。

さらに、世界中で拡大するヘルスケアインフラの進歩も市場の成長を推進しています。たとえば、2021年7月、インド世界経済フォーラムの第4次産業革命センターは、AI、IoT、ブロックチェーンなどの先進技術に焦点を当てるがん治療プロジェクトの持続可能な変革のための第4次産業革命(FIRST)の立ち上げを発表しました。インドで手頃な価格で簡単にアクセスできる高品質のがん治療を提供することを目的としています。したがって、ヘルスケアインフラの拡大は、予測期間中に市場の成長を促進すると予想されます。

さらに、近年では乳がんの早期発見・診断を目的として、放射線画像撮影にAIの導入が進んでいます。連邦政府機関は、乳がん診断用のさまざまなAIおよび機械学習(ML)ベースの医療機器の承認を増やしており、市場の成長が急成長しています。たとえば、FDAは、2021年1月にVisage Imaging GmbHのVisage Breast Density医療機器や、2021年1月にSeno Medical Instruments, Inc.のImagio Breast Imaging Systemなど、2022年10月までに約178のAI/MLベースの医療機器を承認しました。したがって、FDAが多数のAI対応医療機器の承認に積極的に関与しているため、予測期間中に大幅な成長が見込まれます。

したがって、上記の要因により、調査対象の市場は予測期間中に成長すると予想されます。ただし、初期コストの高さと労働力の代替に対する懸念により、市場の成長が妨げられる可能性があります。

オンコロジーにおけるAI市場動向

化学療法セグメントは予測期間中に最も高い成長率を示すと予想される

化学療法ベースの治療では、高速で移動するがん細胞を破壊する薬剤分子を利用します。化学療法治療におけるAIの統合は、ヘルスケア専門家が患者の個人化されたデジタルプロファイルを開発するのを支援し、これにより治療中の投与量を調整できます。化学療法にAIを組み込むための調査活動の増加により、この分野の成長はさらに加速します。たとえば、2022年 6月にシンガポール国立大学(NUS)は、薬剤の投与量、投薬内容、バイオマーカーの存在などのさまざまな臨床データを利用してデジタル医療をカスタマイズするCURATE.AIソリューションの開発を発表しました。がん患者の転帰の改善につながる、個人に合わせた化学療法の投与量推奨を提供する患者のプロファイル。したがって、化学療法にAIを組み込むことによってもたらされる、副作用の少ない化学療法量の調整、AIモデルを使用したがんの再発予測、高精度などの利点により、これらの製品の導入は増加する可能性があります。ターゲット人口を増やし、最終的に市場の成長を促進します。

さらに、化学療法の反応とがんの予後を予測するためにAIモデルが採用されており、この分野の成長を推進しています。たとえば、2022年9月、2022年の欧州臨床オンコロジー会(ESMO)会議で研究が発表され、筋層浸潤性膀胱がん(MIBC)におけるシスプラチンベースの術前化学療法が反応する可能性が強調され、その結果、がんの予測と予後のためのAIモデルの導入がこの分野の成長を促進しています。

北米はオンコロジーにおけるAI市場を支配すると予想される

デジタルインフラの存在や有利な政府規制や償還規制などの要因により、北米が市場を独占すると予想されています。たとえば、2022年 9月にElsevierに掲載された記事によると、AIはMRIスキャン時間を短縮し、コストの削減と時間を節約し、結果として患者の転帰を向上させます。米国では、政府が直接償還政策を提供して、国へのヘルスケアアクセスを民主化し、全体的な健康成果を向上させています。したがって、米国における政府の償還の増加は、北米で調査された市場の成長に寄与する重要な要因の1つです。

オンコロジーにおけるAIの導入により、治療の質に影響を与えることなく全体的ながん治療コストが削減され、この地域での需要が急増しています。たとえば、米国臨床オンコロジー会が実施した調査によると、2022年には米国の腫瘍内科の治療費が約5%削減されました。このため、米国のオンコロジーにおけるAIの導入が急増しています。地域の成長が激化しています。

米国における主要な製品の発売、市場プレーヤーの集中、主要企業間の戦略的提携は、米国のオンコロジーにおけるAI市場の成長を促進する要因の一部です。たとえば、2021年 11月には、Sanofi-Aventis米国LLC.は、米国に拠点を置くAI精密医療企業Owkin, Inc.に対し、オンコロジーパイプラインの推進のため1億8,000万米ドルの戦略的投資を発表しました。この提携は、肺がん、乳がん、多発性骨髄腫などの主要分野で拡大するサノフィのオンコロジーポートフォリオが臨床試験デザインを最適化し、AIを活用して病気や治療結果の予測バイオマーカーを検出するのに役立ちます。この地域におけるこれらの継続的な戦略的協力は、この国の市場の成長を促進すると予想されます。

したがって、前述の要因により、調査対象市場の成長は北米地域で予想されます。

オンコロジーにおけるAI業界の概要

オンコロジーにおけるAI市場は、世界的および地域的に事業を展開する複数の企業の存在により細分化されています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- ヘルスケアインフラの急速な進歩

- がんの罹患率の増加

- がんの早期かつ正確な診断に対する需要の高まり

- 市場抑制要因

- 高額な初期コストと人員の代替に対する懸念

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション(金額別の市場規模)

- コンポーネント別

- ソフトウェアソリューション

- ハードウェア

- サービス

- がんタイプ別

- 乳がん

- 肺がん

- 前立腺がん

- 結腸直腸がん

- 脳腫瘍

- 他の種類のがん

- 治療タイプ別

- 化学療法

- 放射線療法

- 免疫療法

- その他の治療タイプ

- 用途別

- がんの検出

- 創薬

- 医薬品開発

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東とアフリカ

- GCC

- 南アフリカ

- その他中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Azra AI

- IBM Corporation

- Siemens Healthineers AG

- Intel Corporation

- GE Healthcare

- NVIDIA Corporation

- Digital Diagnostics Inc.

- ConcertAI LLC

- Median Technologies Inc

- PathAI

- Medtronic

第7章 市場機会と将来の動向

The AI in Oncology Market size is estimated at USD 1.46 billion in 2024, and is expected to reach USD 6.71 billion by 2029, growing at a CAGR of 35.51% during the forecast period (2024-2029).

One of the main aspects that supported the market growth during the pandemic was the increased adoption of AI to diagnose, treat, and analyze complicated datasets, which helped to minimize the burden on the hospital infrastructure and the physicians. According to the article published by Elsevier in December 2021, the recent advancements in AI and machine learning (ML) boosted the diagnosis and treatment of lung cancer through the utilization of cutting-edge technologies. For instance, the incorporation of clinical and imaging data with ML methods led to the differentiation between lung infections produced by immunotherapy and those produced by the COVID-19 virus.

In addition, the risk of the COVID-19 virus is higher in those already suffering from lung cancer. As per the article published in the Asian Pacific Journal of Cancer Care in November 2020, cancer patients, particularly those with lung cancer, have weaker immune systems, making them more susceptible to COVID-19 and other consequences. Also, due to lockdown restrictions, cancer patient diagnosis, treatment, and care were particularly challenging during the pandemic. Modern AI and ML offer the potential to improve cancer patient diagnosis, care, and therapy in such circumstances.

Furthermore, during the pandemic, AI was employed to manage the backlog of cancer imaging, reducing workloads on healthcare professionals. As per the article submitted by Springer Nature Limited in October 2022, AI was being used for the detection of skin cancer, lung cancer, breast cancer, and cervical cancer to assist in managing the backlog of cancer image analysis that grew as a result of the workforce shortages during the pandemic.

The key factor that is anticipated to propel market expansion over the forecast period is high cancer prevalence all over the world. For instance, as per the American Cancer Society, Inc., there will be around 1.9 million new cancer diagnoses and 609,360 deaths due to cancer in the United States by the end of 2022. Additionally, according to the WHO, in February 2022, lung, breast, rectum, and colon cancers were the most common ones. Furthermore, globally one-third of cancer deaths occur due to the increase in body mass index, high tobacco use, and lack of physical activity. Thus, the rising prevalence of cancer worldwide is likely to boost the adoption of AI for its accurate diagnosis, thereby contributing to the growth of the market studied.

In addition, the expanding healthcare infrastructure advancements worldwide are also propelling the market growth. For instance, in July 2021, the Centre for Fourth Industrial Revolution of the World Economic Forum India announced the launch of the Fourth Industrial Revolution for Sustainable Transformation (FIRST) of the Cancer Care project to focus on advanced technologies like AI, IoT, and blockchain to deliver affordable, easily accessible, and high-quality cancer care in India. Thus, the expansion of healthcare infrastructure is expected to boost market growth during the forecast period.

Furthermore, in recent years, there has been a surge in the adoption of AI in the radiographic imaging of breast cancer for its early detection and diagnosis. Federal agencies have increased the approval of various AI and machine learning (ML) based medical devices for breast cancer diagnosis, which is burgeoning the market growth. For instance, FDA has approved around 178 AI/ML-based medical devices till October 2022, such as Visage Breast Density medical device by Visage Imaging GmbH in January 2021 and Imagio Breast Imaging System by Seno Medical Instruments, Inc., in January 2021. Thus, owing to the active involvement of the FDA in the approval of numerous AI-enabled medical devices is expected to have significant growth over the forecast period.

Therefore, owing to the factors as mentioned above the market studied is anticipated to witness growth over the forecast period. However, high initial costs and concerns over the replacement of the human workforce are likely to impede market growth.

AI in Oncology Market Trends

Chemotherapy Segment is Expected to Have a Highest Growth Rate in the Forecast Period

The chemotherapy-based treatment utilizes drug molecules that destroy fast-moving cancer cells. The integration of AI in chemotherapy treatment assists healthcare professionals in the development of a personalized digital profile of the patients, through which their dose can be tailored during the treatment. The increase in research activities for incorporating AI in chemotherapy further accelerates segment growth. For instance, in June 2022, the National University of Singapore (NUS) announced the development of the CURATE.AI solution, which utilizes various clinical data, such as the dosage of the drug, medications, and presence of biomarkers, to customize the digital profile of the patient that provides personalized chemotherapy dosage recommendations resulting in the improvements in cancer patient outcomes. Hence, owing to the advantages offered by the incorporation of AI in chemotherapy, such as tailoring of chemotherapy dosages resulting in fewer side effects, prediction of cancer recurrence by using AI models, and high accuracy, the adoption of these products is likely to increase among the target population, ultimately driving the market growth.

In addition, AI models are being employed to predict chemotherapy responses and cancer prognosis, driving the segment's growth. For instance, in September 2022, a study was presented at the European Society for Medical Oncology (ESMO) Congress 2022, highlighting the likelihood of cisplatin-based neoadjuvant chemotherapy response in muscle-invasive bladder cancer (MIBC), which resulted in the reduction of treatment-related morbidity and optimization of cancer treatment outcomes. Hence, the adoption of AI models for the prediction and prognosis of cancer is driving segment growth.

North America is Expected to Dominate the AI in Oncology Market

North America is expected to dominate the market owing to factors such as the presence of digital infrastructure and favorable governmental and reimbursement regulations. For instance, as per the article published in Elsevier in September 2022, AI reduces MRI scanning time, resulting in cost reduction and time-saving, thus, higher patient outcomes. In the United States, the government provides direct reimbursement policies to democratize healthcare access to the country to improve overall health outcomes. Thus, an increase in government reimbursements in the United States is among the key factors contributing to the growth of the market studied in North America.

The adoption of AI in oncology has reduced overall cancer treatment costs without affecting the quality of care, which is burgeoning its demand in the region. For instance, as per the study conducted by the American Society of Clinical Oncology, there were approximately 5% reductions in treatment costs for medical oncology in the United States in 2022. Thus, there is a surge in the adoption of AI in oncology in the region, which is intensifying regional growth.

Key product launches, the high concentration of market players, and strategic collaborations amongst key players in the United States are some of the factors driving AI's growth in the country's oncology market. For instance, in November 2021, Sanofi-Aventis U.S. LLC. announced a strategic investment of USD 180 million with the U.S.-based AI precision medicine company Owkin, Inc. for the advancement of its oncology pipeline. This collaboration will help Sanofi's expanding oncology portfolio in key areas like lung cancer, breast cancer, and multiple myeloma to optimize clinical trial design and detect predictive biomarkers for illnesses and treatment outcomes with the aid of AI. These continuous strategic collaborations in the region are anticipated to drive the growth of the market in the country.

Therefore, owing to the aforesaid factors, the growth of the studied market is anticipated in the North America Region.

AI in Oncology Industry Overview

The AI in Oncology Market is fragmented due to the presence of several companies operating globally and regionally. The competitive landscape includes an analysis of a few international as well as local companies which hold market shares and are well known, including Azra AI, IBM Corporation, Siemens Healthineers AG, Intel Corporation, GE Healthcare, NVIDIA Corporation, Digital Diagnostics Inc., ConcertAI LLC, Median Technologies Inc, and PathAI.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Surging Advancements in Healthcare Infrastructure

- 4.2.2 Increasing Prevalence of Cancer

- 4.2.3 Rising Demand for Early and Accurate Diagnosis of Cancer

- 4.3 Market Restraints

- 4.3.1 High Initial Costs and Concerns over the Replacement of Human Workforce

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value in USD million)

- 5.1 By Component

- 5.1.1 Software Solutions

- 5.1.2 Hardware

- 5.1.3 Services

- 5.2 By Cancer Type

- 5.2.1 Breast Cancer

- 5.2.2 Lung Cancer

- 5.2.3 Prostate Cancer

- 5.2.4 Colorectal Cancer

- 5.2.5 Brain Tumor

- 5.2.6 Other Cancer Types

- 5.3 By Treatment Type

- 5.3.1 Chemotherapy

- 5.3.2 Radiotherapy

- 5.3.3 Immunotherapy

- 5.3.4 Other Treatment Types

- 5.4 By Application

- 5.4.1 Cancer Detection

- 5.4.2 Drug Discovery

- 5.4.3 Drug Development

- 5.4.4 Other Applications

- 5.5 By Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Spain

- 5.5.2.6 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 Japan

- 5.5.3.3 India

- 5.5.3.4 Australia

- 5.5.3.5 South Korea

- 5.5.3.6 Rest of Asia-Pacific

- 5.5.4 Middle East and Africa

- 5.5.4.1 GCC

- 5.5.4.2 South Africa

- 5.5.4.3 Rest of Middle East and Africa

- 5.5.5 South America

- 5.5.5.1 Brazil

- 5.5.5.2 Argentina

- 5.5.5.3 Rest of South America

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Azra AI

- 6.1.2 IBM Corporation

- 6.1.3 Siemens Healthineers AG

- 6.1.4 Intel Corporation

- 6.1.5 GE Healthcare

- 6.1.6 NVIDIA Corporation

- 6.1.7 Digital Diagnostics Inc.

- 6.1.8 ConcertAI LLC

- 6.1.9 Median Technologies Inc

- 6.1.10 PathAI

- 6.1.11 Medtronic