バイオ医薬品CDMO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biologics CDMO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 148 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937358

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

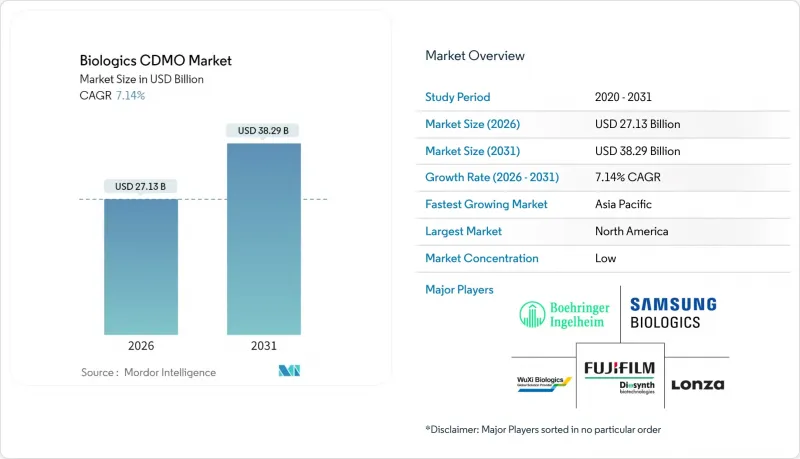

バイオロジクスCDMO市場は、2025年に253億2,000万米ドルと評価され、2026年の271億3,000万米ドルから2031年までに382億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.14%と見込まれます。

外部委託容量への堅調な需要、次世代治療薬の複雑化、自社施設への資本要件の増加が、スポンサー企業を専門パートナーへと導き続けております。連続製造技術やシングルユース技術の導入が業務の俊敏性を高める一方、フルサービスプロバイダーは分析・規制対応・充填・仕上げ工程のサービス拡充により、バイオロジクスCDMO市場におけるシェア拡大を図っております。サムスンバイオロジクスの2024年における362,000Lのバイオリアクター全稼働達成や、ロンザによるジェネンテックのヴァカビル工場12億米ドルでの買収といった拡張の動きは、世界の生産能力の逼迫と競合激化を示しています。地域的な動向も成長に新たな層を加えています。収益面では北米が主導的立場ですが、中国、韓国、インドにおける製造促進政策のインセンティブにより、アジア太平洋地域が最も急速な成長を記録しています。

世界の生物製剤CDMO市場の動向と洞察

高齢化と慢性疾患治療薬パイプラインの拡大

平均寿命の延伸に伴い、がん、自己免疫疾患、代謝性疾患の罹患率が急激に増加しており、先進的なバイオ医薬品の長期的な需要を牽引しています。60歳以上の人口は2050年までに21億人と倍増し、ヘルスケアシステムに持続的な圧力をかけると同時に、治療法の革新を加速させる要因となるでしょう。ノボノルディスク社の41億米ドル規模の米国充填・仕上げプロジェクトは、高齢層向け高容量注射剤の安定供給を確保するためのスポンサーの動きを浮き彫りにしています。CDMO提携により、イノベーターは上市スケジュールを短縮し、資本リスクを軽減できるため、バイオロジクスCDMO市場の着実な成長が強化されています。

資本集約的なバイオロジクス革新がアウトソーシングを推進

最先端の抗体薬物複合体(ADC)やマルチスペシフィック抗体製造プラントは10億米ドルを超える費用がかかります。このような支出はスポンサーの財務状況を圧迫し、大規模なGMP準拠製造能力を提供するパートナーへ製造リスクを移転する動きを促進しています。サムスンバイオロジクスは、顧客の設備投資を必要としないターンキー方式の能力を提供することで、上位20社の製薬企業中16社と総額130億米ドルの長期生産契約を獲得しました。特に使い捨て機器を中心に継続する原材料コストのインフレは、経済的合理性をさらにアウトソーシングへと傾けています。

進化する世界のGMPおよび同等性要件

FDAのバッチ均一性に関する新たなガイダンスやEUの改正規制により、バリデーションと文書化の作業負荷が増大しています。これによりCDMO企業は、従来の大手製薬企業の水準を大きく上回る、収益の12~15%を品質保証に充てる必要が生じています。バイオシミラーの比較可能性に関する監視強化はプロジェクト期間を延長させ、バイオ医薬品CDMO市場の短期的な勢いを鈍らせる可能性があります。

セグメント分析

2025年、充填・包装サービスは生物学的製剤CDMO市場の34.96%を占め、最終製品調製における無菌性および規制上の重要性を浮き彫りにしました。ロンザ社の5億スイスフラン規模の新施設など、大規模投資が成長を後押ししています。同時に、厳格な出荷試験への需要が高まることで、分析・品質管理(QC)サービスの採用が加速しており、2031年までにCAGR12.24%で拡大すると予測されています。

統合型開発企業は、プロセス開発、GMP生産、分析、規制対応支援を包括的に提供し、業務の引き継ぎを最小限に抑える動向が強まっています。ユーロフィン・バイオファーマの45ヶ所のGMPラボネットワークは、地理的に分散した包括的試験によるリリースサイクル短縮という動向を体現しています。この統合モデルはより強固な関係を構築し、バイオ医薬品CDMO市場におけるシェア拡大の機会をサプライヤーにもたらします。

哺乳類プラットフォームは2025年に生物製剤CDMO市場規模の61.68%を占め、モノクローナル抗体やその他の糖鎖依存性医薬品における必要性を反映しています。サムスンの78万4,000リットルへのスケールアップは、高力価CHO生産への継続的な投資を裏付けています。

微生物システムは、簡素化されたプロセスラインとコスト優位性により、8.22%のCAGRで成長を続けております。サーモフィッシャーのシングルユース発酵槽は汚染リスクを低減し、ターンオーバーを短縮することで、微生物システムの適用範囲をペプチドやオリゴヌクレオチド治療薬にまで拡大しております。この柔軟性は、経済的な初期段階生産を求める新興スポンサーの関心を集めております。

地域別分析

北米は、高度な製造技術に対する密度の高いイノベーション・エコシステムと規制面の支援に後押しされ、2025年の収益の34.12%を占め、引き続き主導的な地位を維持しています。連続処理と迅速な審査プロセスに関するFDAのガイダンスは、早期導入の促進につながり、現地のCDMOに恩恵をもたらしています。ノボノルディスク社の41億米ドルを投じたノースカロライナ州の工場など、大規模な投資がこの地域の設備基盤を強化しています。

欧州は、ドイツ、英国、スイスが主導する洗練された枠組みを提供しています。ロンザ社の5億スイスフランを投じた、スタインにある充填・仕上げのハブは、この大陸の専門的で高収益に焦点を当てた取り組みの好例です。EMAの生物製剤ガイドラインの更新により、技術移転が簡素化され、国内および大西洋を横断する業務の両方が安定的に流入し続けています。バイオシンセ社のドイツにおける生体結合の拡張などの新興プロジェクトは、ニッチな専門知識に対する持続的な需要を強調しています。

アジア太平洋地域は成長のエンジンであり、積極的な生産能力の増強と公共部門のインセンティブを背景に、2031年まで10.48%のCAGRで推移する見通しです。サムスンバイオロジクスの78万4,000リットルへの拡張、SKファーマテコの2億6,000万米ドルを投じた世宗プロジェクトは、韓国がバイオロジクスの世界の強国となる戦略を象徴しています。中国のNMPA承認手続きの合理化、インドのインフラ助成も、スポンサーのプロジェクトをこの地域へ誘導する上で同様に重要な役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患治療薬パイプラインの拡大

- 資本集約的なバイオ医薬品のイノベーションがアウトソーシングを促進

- 中小企業バイオテック企業は資産軽量型CDMOパートナーシップを好む

- 連続バイオプロセスが柔軟な生産能力を加速

- シングルユース技術は設備投資とタイムラインを圧縮します

- 細胞・遺伝子治療製造のバイオ医薬品CDMOへの波及効果

- 市場抑制要因

- 進化する世界のGMPおよび比較可能性要件

- 持続的な生産能力のボトルネックによりリードタイムが長期化

- 大手製薬企業による自社施設の拡張が外部委託を減らす

- 樹脂およびシングルユース部品の供給脆弱性

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- プロセス開発

- GMP製造

- 充填・仕上げおよび包装

- 分析および品質管理サービス

- その他のサービス種別

- タイプ別

- 哺乳類

- 微生物

- 製品タイプ別

- バイオロジクス

- モノクローナル抗体

- 組換えタンパク質

- ワクチン

- アンチセンス/分子治療

- その他の生物学的製剤

- バイオシミラー

- バイオロジクス

- 規模別

- 非臨床および臨床

- 商業用

- エンドユーザー別

- 中小規模バイオテクノロジー企業

- 大手製薬企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lonza Group

- Samsung Biologics

- WuXi Biologics

- Boehringer Ingelheim BioXcellence

- Catalent

- Fujifilm Diosynth Biotechnologies

- AGC Biologics

- Thermo Fisher Scientific(Patheon)

- AbbVie Contract Manufacturing

- Rentschler Biopharma

- Celonic

- Binex

- Sandoz

- Parexel

- ICON plc

- Recipharm-Arranta Bio

- Toyobo

- Emergent BioSolutions CDMO

- Porton Biologics

- Just-Evotec Biologics

- Grifols Contract Manufacturing

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 148 Pages

- 納期

- 2~3営業日