|

|

市場調査レポート

商品コード

1440237

表面実装技術:市場シェア分析、業界動向と統計、成長予測(2024~2029年)Surface Mount Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 表面実装技術:市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

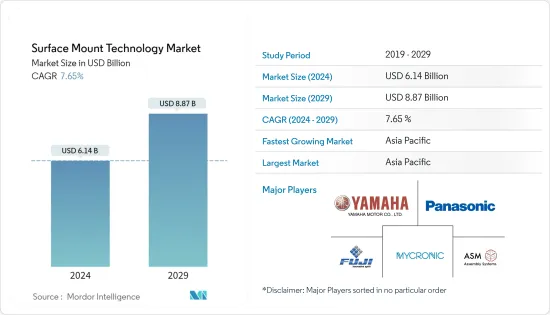

表面実装技術の市場規模は、2024年に61億4,000万米ドルと推定され、2029年までに88億7,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に7.65%のCAGRで成長します。

エレクトロニクス産業の急激な成長、現在の電子部品の縮小、フレキシブルプリント基板の使用量の増加、電気自動車への関心の高まりなどが、表面実装技術の台頭を推進する主な要因の一部です。

主なハイライト

- 今後数年間で、表面実装技術はますます受け入れられるようになると予想されます。業界では、部品点数の削減、部品密度の向上、機械的性能の向上、より簡単かつ迅速な自動組立など、多くの利点があるため、スルーホール技術から表面実装技術に優先順位を移しています。

- 表面実装技術に変換する主な利点は、簡単に言うと、速度、費用対効果、信頼性です。製造プロセスが簡素化され、実行が容易になるため、これらすべての利点が組み立てプロセス中に役立ちます。 SMTは、従来のリード付きコンポーネントに比べて大幅に改善されています。プリント回路基板のSMTコンポーネントは、従来のリード付きコンポーネントに代わる、より迅速で軽量、より信頼性の高い代替品を提供します。さらに、メーカーや設計者がPCBでSMTコンポーネントを使用することでコストを大幅に削減できたことに注意することが重要です。

- 電気自動車の使用需要の高まりにより、電気自動車の販売と製造が増加しており、この市場に有望な成長機会が提供されています。表面実装技術は衝撃や振動に対して優れた機械効率を発揮するため、電気自動車で使用される電気部品の大部分の製造に使用されています。

- 回路基板は、導電性トラックやその他の機能を使用して、電子コンポーネントを機械的にサポートし、電気的に接続できます。表面実装技術テクノロジーの出現により、PCBの組み立ては、はんだ接合によって行われるようになり、故障時にスペアパーツや材料をターゲットパーツから簡単に取り外せるようになりました。以前は、PCBはコンポーネントを固定する方法を使用して作成されていたため、分解するのが非常に困難でした。

- ほとんどの電子機器はよりコンパクトになることが予想されており、SMTによってこれを可能にする小型ユニットの需要が増加しています。ただし、これらのユニットは古いデバイスほどかさばらないにもかかわらず、コンポーネント密度がはるかに高く、コンポーネントごとの接続数も増加しています。これは、フォームファクタを可能な限りコンパクトに保ちながら、エレクトロニクスをこれまでよりも高度かつ効率的にできることを意味します。

- ただし、SMTは大型の高電力/高電圧部品には適していません。また、SMDのサイズが小さいため、超ファインピッチ技術の進歩に伴いはんだ接合部の寸法が小さくなり続けるという問題が発生する可能性があります。最終的に、これは各接合部に使用できるはんだの量が少なくなることを意味し、ボイドや完全性の問題が発生する可能性があります。

- さらに、市場はいくつかの困難に直面しています。たとえば、SMTでは、スルーホール取り付けよりも細部への細心の注意が必要です。さらに、SMTマシンの投資コストは非常に高価です。

- COVID-19の感染拡大は、世界経済と国家経済に多大な影響を与えています。電子機器製造など、多くのエンドユーザー産業が影響を受けています。製造業の大部分には工場現場での作業が含まれており、生産性を高めるために人々が緊密に接触しながら共同作業を行います。市場は回路基板を構築するための部品不足に直面しています。多くの部品メーカーが操業を停止するか、最小限の生産能力で稼働するため、手元に部品の健全な在庫を維持する能力が大幅に低下しています。 SMT組立ラインの稼働に必要なPCBコンポーネントの多くは、通常の民間航空会社で貨物として輸送されます。国際的な渡航制限により航空便がキャンセルされているため、輸送の可能性が減り、価格が高騰しています。

表面実装技術(SMT)市場動向

大幅な成長を続ける受動部品

- SMTにより小型の受動部品アセンブリが可能になるため、電気機器の持ち運びが可能で軽量になります。さらなる小型化の傾向は主に受動部品(抵抗器とコンデンサ)に焦点を当てており、寸法400 x 200 mmおよび300 x 150 mmの部品サイズ 01005および0201(メートル法)が対応される予定です。このため、業界がこれらのコンポーネントを製品設計に組み込むのを支援するための調査に対する大きな需要があります。

- さらに、SMTを受動部品を含むPCB製造に使用すると、より多くのスペースを節約できます。さらに、この技術により、PCB上により多くのコンポーネントを配置できるようになります。 SMTにより、PCBメーカーは小型で複雑な基板を作成できるようになりました。これらのボードを使用して、高度な電気機器が製造されます。

- PCBの設計と材料に関しては、表面実装技術の方が柔軟性が高くなります。さらに、表面実装受動電気部品はPCB表面に直接はんだ付けされます。結果として、これによりPCBボードに多くの多用途性が与えられます。

- しかし、パッシブおよび接続型電子サウンドコンポーネントの市場は、パッシブおよび相互接続型サウンドコンポーネントの複雑さの増大、世界の商品コストの低下、および最近の新型COVID-19感染症の流行により悪影響を受けています。しかし、予想される期間では、データセンターのネットワーキングおよびストレージデバイスのニーズの高まり、セキュリティカメラ、産業アプリケーションのロボット、およびセンサーベースのデバイスの需要により、表面実装技術機器市場に巨大な可能性が生み出されるでしょう。

- 生産コストを可能な限り低く抑えるには、非常に機械的な方法で電気回路基板を大量生産することが不可欠です。表面実装技術(SMT)には、めっきスルーホール挿入手順に比べて、パッケージ密度の向上、信頼性の向上、および受動部品のコストの削減という利点があります。低コストで高生産の家電アセンブリに最も頻繁に利用されるプロセスはSMTであり、市場の拡大を促進しています。

- SMDコンデンサと抵抗器は、受動表面実装コンポーネントの大部分を占めます。テクノロジーの進歩により、より小型のコンポーネントの製造と使用が可能になったため、現在では標準サイズが少なくなっています。リーディング数値はほとんどのリード付き抵抗器よりも大幅に低いため、表面実装抵抗器を使用する場合は、電力損失レベルを超えないように注意する必要があります。

- 表面実装抵抗器と表面実装コンデンサは、最もよく使用される部品の2つです。これらのSMD抵抗器とコンデンサは、小型の小型長方形パッケージに収容されています。すべての量産電子機器には、数十億個の小型表面実装コンデンサが使用されています。表面実装コンデンサは、多くの場合、業界標準に従って作成された寸法の小さな直方体の形で提供されます。 SMCDコンデンサには、多層セラミック、タンタル、電解、およびあまり一般的ではないタイプを含む多数の技術が利用されています。

アジア太平洋地域は最も急速な成長を遂げると予想される

- 表面実装技術の市場は、主にこの地域にさまざまなPCB生産施設が存在することにより、アジア太平洋地域で大幅に成長しています。中国には多くのPCB生産施設があります。 AT&Sの最も重要な生産部門は上海にあり、多層 PCBに重点を置いています。これは、同社が中国の大量のモバイル通信顧客に焦点を当てているためです。

- 都市化、工業化の進行、革新的で効率的な技術へのより大規模な投資、一人当たり所得の増加により、アジア太平洋地域は予測期間を通じて増加すると予想され、インド、中国、日本が成長の大部分に貢献します。

- さらに、APAC地域の家庭用電化製品市場は、スマートフォンやスマートテレビなどの指紋センサーなど、ますます洗練された機能に顧客がアクセスできるようにする技術の進歩と開発により、大幅に成長しています。装置の小型化に対するニーズの高まりに応えて、より少ないスペースを占める小型の電気部品が開発されてきました。これは、PCBなどのデバイスの物理コンポーネントがコンパクトで、複数の機能を組み合わせた場合でもスムーズに動作する場合にのみ実現可能です。電子デバイスの作成は、特に表面実装技術の場合、多数の要素を考慮する必要があるため複雑です。

- スマートフォンの普及率の上昇により、アジア太平洋は世界最大のモバイル市場の1つになりました。これは人口増加と都市化の進行によるものです。 GSM協会によると、2025年までに5接続のうち4以上がスマートフォンになると予想されています。この傾向により、この地域の家庭用電化製品における表面実装技術の採用が増加すると予想されます。

- 無線通信規格の増加と3G/4Gネットワークの需要の高まりにより、電気通信分野におけるSMTの需要が高まっています。中国は世界で最も急速に成長している経済国の一つであり、主に多数のSMT製造会社により、同国のSMT市場は成長すると予想されています。 SMT市場の成長は、APAC地域の自動車分野における電気自動車の開発によっても促進されています。

- さらに、半導体産業の周期的な成長回帰とこの地域で活動する装置メーカーの拡大により、アジア太平洋地域の半導体製造装置市場は力強い成長が見込まれています。特に中国におけるエレクトロニクスおよび半導体産業の発展が、地域市場の拡大の原因と考えられます。中国、韓国、台湾にエレクトロニクス製造拠点が設立されたことにより、SMTプロセスの需要が増加しました。

表面実装技術(SMT)業界の概要

表面実装技術市場は、複数の世界的および地域的プレーヤーで構成されており、競争の激しい市場領域で注目を集めています。市場は適度に細分化されており、新規参入企業にとっては高い参入障壁となっています。

- 2022年 7月-GJDは、新しい最上位のHanwha Techwin SM482 Plus表面実装テクノロジー(SMT)マシンへの投資を約束しました。新しい機械は、電子組立プロセス中の高速自動化を可能にし、さらに効率を高め、GJDの二酸化炭素排出量による収益への影響を促進します。

- 2022年 10月-Keystone Electronicsは、メートルねじバージョンとインチねじバージョンの発売により、超平面表面実装ねじインサートの製品ポートフォリオを拡大しました。表面実装インサートはメートルねじ(M2.5、M3、M4)またはインチねじ(2-56、4-40、6-32)で利用できるようになりました。特別なパッケージと設計により、プリント基板に錫メッキ鋼製ねじインサートを迅速かつ簡単に追加できます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界のバリューチェーン分析

- 業界の魅力- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係の激しさ

- 代替品の脅威

第5章 市場力学

- 市場促進要因

- テクノロジーの小型化に対する需要の高まり

- 他のテクノロジーと比較して、PCBに穴あけするのに必要な穴の数が少なくなります

- 市場の課題

- SMTは、大型、高出力、高電圧の部品や、頻繁に機械的ストレスを受ける部品には適していません

- 新型コロナウイルス感染症(COVID-19)が表面実装技術市場に与える影響

第6章 市場セグメンテーション

- コンポーネント別

- 受動部品

- 抵抗器

- キャパシタ

- アクティブコンポーネント

- トランジスタ

- 集積回路

- 受動部品

- エンドユーザー産業別

- 家電

- 自動車

- 産業用電子機器

- 航空宇宙と防衛

- ヘルスケア

- その他のエンドユーザー産業

- 地域別

- 北米

- 欧州

- アジア太平洋

- 世界のその他の地域(ラテンアメリカ、中東・アフリカ)

第7章 競合情勢

- 企業プロファイル

- Fuji Corporation

- Yamaha Motor Co. Ltd

- Mycronic AB

- ASM Assembly Systems GmbH &Co. KG

- Panasonic Corporation

- Nordson Corporation

- Juki Corporation

- Hanwha Group

- Zhejiang Neoden Technology Co. Ltd

- Electronic Manufacturing Services Group Inc.

- Kasdon Electronics Limited

第8章 投資分析

第9章 市場機会と将来の動向

The Surface Mount Technology Market size is estimated at USD 6.14 billion in 2024, and is expected to reach USD 8.87 billion by 2029, growing at a CAGR of 7.65% during the forecast period (2024-2029).

The exponential growth of the electronics industry, the shrinking of current electronic components, the increased usage of flexible printed circuit boards, and the growing interest in electric cars are some of the key drivers driving the rise of surface mount technology.

Key Highlights

- In the upcoming years, surface mount technology is anticipated to experience increasing acceptance. Industries are shifting their preference from through-hole technology to surface mount technology as a result of its many benefits, including fewer components, better component density, improved mechanical performance, and easier and faster automated assembly.

- The major key benefits of converting to surface mount technology, to put it simply, were speed, cost-effectiveness, and reliability. Because of the simpler production processes and easier execution, all these advantages are useful during the assembly process. SMT is a significant improvement over conventional leaded components. The SMT components in printed circuit boards provide a quicker, lighter, and more reliable substitute for the conventional leaded components. Additionally, it's important to note that manufacturers and designers have been able to significantly reduce costs by using SMT components in PCBs.

- Electric car sales and manufacturing are increasing as a result of the rising demand for their use, offering this market promising growth opportunities. Because it offers superior mechanical efficiency under shock and vibration, surface-mount technology is used to manufacture the majority of the electrical components used in electric vehicles.

- Using conductive tracks and other features, circuit boards can mechanically support and electrically link electronic components. With the advent of Surface Mount Technology technology, PCB assembly is now done by solder joints, making spare parts and materials easier to remove from the target parts in the event of failure. In the past, PCBs were created using a method that fixed the component and made it extremely challenging to disassemble.

- Most of the electronics are expected to be more compact, and there is an increase in demand for smaller units, where SMT makes this possible. But even though these units are not as bulky as older devices, there is a much higher component density, as well as more connections per component. This means that electronics can be more advanced and efficient than ever before while the form factor is still as compact as possible.

- However, SMT is not suited for any large, high-power/high-voltage parts. Also, the small size of SMDs can create issues in that the solder joint dimensions continue to become smaller as advances are made toward ultra-fine pitch technology. Ultimately, this means that less solder can be used for each joint, which can result in voiding and integrity issues.

- Additionally, the market is faced with a few difficulties. For instance, SMT demands more meticulous attention to detail than through-hole installation would. Additionally, the cost of an SMT machine as an investment is very expensive.

- The COVID-19 outbreak has had a considerable impact on the global and national economies. Many end-user industries have been affected, including those in electronics manufacturing. A large part of manufacturing includes work on the factory floor, where people are in close contact as they collaborate to boost productivity. The market is facing component shortages for building circuit boards. As many component manufacturers shut down or run at minimum capacity, the ability to keep a healthy stock of components on hand has been dramatically reduced. Many PCB components required for the operation of SMT assembly lines get shipped on regular commercial airlines as cargo. As flights have been canceled owing to international travel restrictions, shipping availability has diminished, and prices have escalated.

Surface Mount Technology (SMT) Market Trends

Passive Components to Hold Significant Growth

- Smaller passive component assemblies made possible by SMT make electrical devices that are portable and lightweight possible. The trend toward further downsizing is focused mainly on passive components (resistors and capacitors), where component sizes of 01005 and 0201 (metric) with dimensions of 400 x 200 mm and 300 x 150 mm will be addressed. Due to this, there is a significant demand for research to assist the industry in incorporating these components into their product designs.

- Moreover, when used in PCB manufacturing with passive components, SMT helps to save more space. Additionally, this technique allows for placing more components on a PCB. SMT has enabled PCB producers to create tiny and intricate boards. Advanced electrical gadgets are then produced using these boards.

- Regarding PCB design and material, the surface mount technique offers more flexibility. Additionally, surface-mount passive electrical parts are soldered directly to the PCB surface. As a result, this gives PCB boards a lot of versatility.

- However, the market for passive and connecting electronic sound components have been negatively impacted by the growing complexity of passive and interconnecting sound components, the decline in global commodity costs, and the most recent COVID-19 epidemic. But for the anticipated term, the growing need for networking and storage devices in data centers, demand for security cameras, robots in industrial applications, and sensor-based devices would create enormous potential for the Surface Mount Technology Equipment Market.

- For the lowest possible production cost, it is essential to mass-produce electrical circuit boards in a very mechanical way. Surface mount technology (SMT) offers the advantages of increased package densities, greater reliability, and lower cost for the passive components than the plated through-hole insertion procedure. The most frequently utilized process for low-cost, high-production consumer electronic assemblies is SMT, which is fueling market expansion.

- SMD capacitors and resistors make up the majority of passive surface mount components. As technology has made it possible to produce and use smaller components, there are now fewer standard sizes. Because the leading figures are substantially lower than most leaded resistors, caution must be taken when utilizing surface mount resistors to prevent power dissipation levels from being exceeded.

- Surface-mount resistors and surface-mount capacitors are two of the most used components. These SMD resistors and capacitors are housed in tiny, small-format rectangular packages. Billions of small surface-mount capacitors are used in all mass-produced electronic devices. Surface mount capacitors often come in the form of tiny rectangular cuboids with dimensions created according to industry norms. Numerous technologies, including multilayer ceramic, tantalum, electrolytic, and some less popular types, may be utilized in SMCD capacitors.

Asia Pacific is Expected to Witness Fastest Growth

- The market for surface mount technology is growing significantly in the Asia-Pacific region, mainly due to the presence of various PCB production facilities in the region. China is home to many PCB production facilities. AT&S's most significant production unit is located in Shanghai, focusing on multi-layer PCBs. This is because the company focuses on large volumes of mobile communications customers in China.

- Due to increasing urbanization, industrialization, more significant investment in innovative & efficient technologies, and rising per capita income, the Asia Pacific area is anticipated to increase throughout the forecast period, with India, China, and Japan contributing the majority of the growth.

- Additionally, the APAC region's consumer electronics market is growing significantly due to technological advancements and developments that give customers access to increasingly sophisticated features like fingerprint sensors in smartphones and smart televisions, among others. Smaller electrical components that take up less space have been developed in response to the growing need for downsized devices. This is only achievable if the device's physical components, such as the PCB, are compact and have smooth operation even when combining multiple features. Creating an electrical device is complex since numerous elements must be considered, especially with surface mount technology.

- Increasing smartphone adoption rates have made Asia-Pacific one of the largest mobile markets in the world. This is due to increasing population growth and urbanization. As per the GSM Association, more than 4 out of 5 connections will be smartphones by 2025. This trend is expected to increase the adoption of surface mount technology among consumer electronics in the region.

- The increasing wireless communication standards and the rising demand for 3G/4G networks are boosting the demand for SMT in the telecommunications sector. China is one of the world's fastest-growing economies, and its market for SMT is expected to grow primarily because of the vast number of SMT manufacturing companies. The growth of the SMT market is also driven by the development of electric vehicles in the automotive sector in the APAC region.

- Additionally, due to the semiconductor industry's cyclical return of growth and the expansion of equipment manufacturers operating in the region, the Asia-Pacific semiconductor manufacturing equipment market is anticipated to have strong growth. The development of the electronics and semiconductor industries, particularly in China, can be blamed for the regional market expansion. SMT process demand rose due to the established electronics manufacturing hubs in China, South Korea, and Taiwan.

Surface Mount Technology (SMT) Industry Overview

The Surface Mount Technology market comprises several global and regional players, such as Fuji Machine Manufacturing Co., Ltd., Yamaha Motor Co., Ltd., Panasonic Corporation, Mycronic AB, etc., who are vying for attention in a contested market space. The market is moderately fragmented and poses high barriers to entry for new players.

- July 2022 - GJD committed to an investment in a new top-of-the-range Hanwha Techwin SM482 Plus Surface Mount Technology (SMT) machine. The new machine will enable high-speed automation during the electronic assembly process and, additionally, drive efficiency and the bottom-line impact of GJD's carbon footprint.

- October 2022 - Keystone Electronics expanded its product portfolio of ultra-flat surface mount thread inserts with the launch of metric and inch-threaded versions. The surface mount inserts are now available in metric thread (M2.5, M3, M4) or inch thread (2-56, 4-40, 6-32). The special packaging and design makes it quick and easy to add tin-coated steel thread inserts to printed circuit boards.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Value Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Bargaining Power of Suppliers

- 4.3.2 Bargaining Power of Consumers

- 4.3.3 Threat of New Entrants

- 4.3.4 Intensity of Competitive Rivalry

- 4.3.5 Threat of SubstituteProdcuts

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Rising Demand For Miniaturization of Technology

- 5.1.2 Fewer Holes Required to Drill on PCBs Compared to Other Technologies

- 5.2 Market Challenegs

- 5.2.1 SMT is Unsuitable for Any Large, High-Power and High-Voltage Parts and Parts Undergoing Frequent Mechanical Stress

- 5.3 Impact of COVID-19 on the Surface Mount Technology Market

6 MARKET SEGMENTATION

- 6.1 By Component

- 6.1.1 Passive Components

- 6.1.1.1 Resistors

- 6.1.1.2 Capacitors

- 6.1.2 Active Components

- 6.1.2.1 Transistors

- 6.1.2.2 Integrated Circuits

- 6.1.1 Passive Components

- 6.2 By End-user Industry

- 6.2.1 Consumer Electronics

- 6.2.2 Automotive

- 6.2.3 Industrial Electronics

- 6.2.4 Aerospace and Defense

- 6.2.5 Healthcare

- 6.2.6 Other End-User Industries

- 6.3 By Geography

- 6.3.1 North America

- 6.3.2 Europe

- 6.3.3 Asia-Pacific

- 6.3.4 Rest of the World (Latin America and Middle East & Africa)

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Fuji Corporation

- 7.1.2 Yamaha Motor Co. Ltd

- 7.1.3 Mycronic AB

- 7.1.4 ASM Assembly Systems GmbH & Co. KG

- 7.1.5 Panasonic Corporation

- 7.1.6 Nordson Corporation

- 7.1.7 Juki Corporation

- 7.1.8 Hanwha Group

- 7.1.9 Zhejiang Neoden Technology Co. Ltd

- 7.1.10 Electronic Manufacturing Services Group Inc.

- 7.1.11 Kasdon Electronics Limited