|

市場調査レポート

商品コード

1940634

コートスチール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Coated Steel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コートスチール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

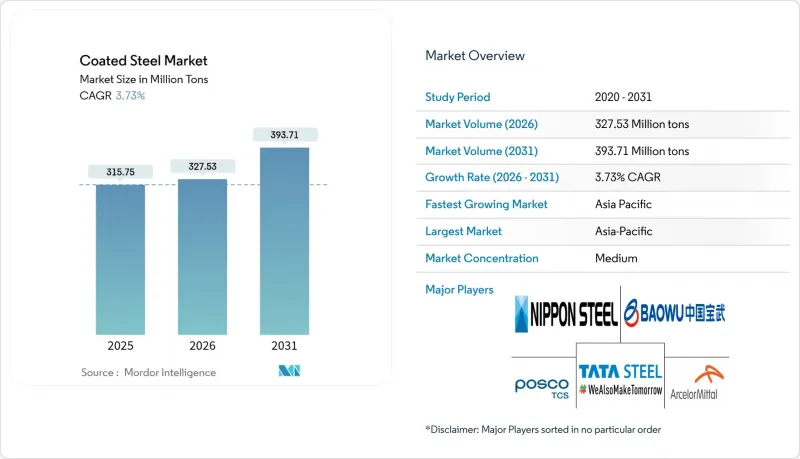

コートスチール市場は、2025年に3億1,575万トンと評価され、2026年の3億2,753万トンから2031年までに3億9,371万トンに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.73%と見込まれます。

この成長は、自動車軽量化プログラムによる堅調な需要、省エネルギー建築外装の拡大、主要生産拠点における持続的な生産能力増強を反映しています。従来の亜鉛メッキ製品と比較して耐用年数を延長するZn-Al-Mg合金コーティングの商業化加速が、この勢いをさらに後押ししています。生産者はまた、原材料価格の変動リスクをヘッジし、厳格化する炭素規制に対応するため、垂直統合と再生可能エネルギーを活用した操業を推進しています。貿易救済措置、特に米国による耐食性輸入品への反ダンピング関税は、地域的な供給フローを再構築すると同時に国内投資を促進しています。同時に、EUの炭素国境調整メカニズム(CBAM)は、製品に内在する排出量の開示を加速させ、認証を受けた低炭素コートスチールがプレミアム価格を獲得することを可能にしています。

世界のコートスチール市場の動向と展望

電気自動車の軽量化におけるAHSSベースのコートスチールの需要急増

電気自動車メーカーは現在、複雑な成形工程に耐えつつ、バッテリー筐体や衝突構造物を保護するコーティングと組み合わせた高張力鋼材を指定しています。アルセロールミタル社の12億米ドル規模のアラバマ電気鋼プロジェクトは、この動向に沿った戦略的資本配分を体現しています。Zn-Al-Mg化学組成は、レーザー溶接式バッテリーパックに不可欠なエッジ耐食性を提供し、コーティングAHSSを従来型自動車鋼材と次世代モビリティの架け橋として位置づけています。

省エネルギー建築外装における塗装済みコイルの採用

冷房負荷規制により、太陽反射率0.7以上かつ熱放射率0.8を超える塗装済みコイルの使用が促進されています。アジア開発銀行の現地調査では、熱帯地域においてクールルーフが冷房エネルギーを15~20%削減できることが示されています。カイナー500などのPVDF系コーティングは30年保証を提供し、ライフサイクル経済性を向上させると同時に、建設業者がLEEDやEUエコデザイン基準を満たすことを支援します。

亜鉛・アルミニウム価格の変動性

亜鉛現物価格は2024年末にトン当たり2万5,900人民元(前年比19.8%上昇)で取引を終えましたが、鉱山操業の混乱や需要変動の影響により、2025年第1四半期には2万3,370人民元まで下落しました。アルミニウムも同様の変動を示しており、亜鉛・アルミニウム・マグネシウム合金およびアルミメッキラインの調達を複雑化させています。コスト転嫁と契約のタイムラグが重なる分野では、利益率の圧迫が最も深刻です。

セグメント分析

2025年時点で溶融亜鉛めっき鋼板はめっき鋼板市場シェアの63.10%を占め、約1億9,900万トンに相当します。2031年までのCAGR3.89%が、伝統的な建設・家電・貯蔵用途におけるめっき鋼板市場規模の基盤となっています。電気亜鉛めっきおよびアルミめっき製品は、高精度・高温用途のニッチ市場でより急速に成長していますが、設備投資効率の観点から、生産能力の拡大は溶融亜鉛めっきラインを中心に進められています。

コーティング鋼業界は「その他」カテゴリーに分類されるZn-Al-Mg合金へ軸足を移しつつあり、AM/NS India社のMagnelisは溶融亜鉛めっきの3~5倍の耐食寿命を提供します。メーカー各社は自動車ボディインホワイト向けにレーザー溶接適性のある化学組成を統合しており、溶融亜鉛めっきの生産量は絶対的な減少ではなく、次世代コーティングへのシェア移行が徐々に進むことが示唆されます。

本「コートスチール市場レポート」は、製品タイプ別(溶融亜鉛めっき、ガルバニール、電気亜鉛めっき、アルミめっき、その他)、用途別(建築・構造部材、自動車部品、家電製品、パイプ・管材、その他用途)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年にめっき鋼板市場シェアの61.10%(1億9,300万トン超)を占め、2031年までCAGR4.47%で推移すると予測されています。中国は統合製鉄所が下流ラインをアップグレードすることで主導的立場にあり、インド、韓国、日本は特殊製品を輸出しています。ASEAN諸国は太陽光発電、物流、住宅プロジェクト向けの生産能力を拡大し、地域めっき鋼板市場の回復力を高めています。

北米は第2位です。米国が10カ国からの耐食性鋼板に課した反ダンピング関税により輸入選択肢が狭まり、ニューコール社のサウスカロライナ州における4億2,500万米ドルの亜鉛めっきラインや、現代製鉄のルイジアナ州における58億米ドルの統合プラントなどへの投資が促進されています。メキシコが2025年から2026年にかけて800万トンの生産能力を追加したことでニアショアリングが強化され、同地域におけるコートスチール市場の均衡が保たれています。

欧州ではエネルギーコストの急騰とCBAM(カーボンボーダー調整メカニズム)対応が課題です。生産者は環境製品宣言(EPD)を提示し、建築分野でのプレミアム確保と炭素課税の軽減を図っています。ドイツ、フランス、イタリア、英国が主要消費国であり続ける一方、北欧の製鉄所は再生可能エネルギー分野と船舶分野に注力しています。循環性やスクラップ利用に関する規制の確実性が、欧州のコートスチール市場の競争力を形作るでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車の軽量化における高張力鋼(AHSS)ベースのコートスチールへの需要急増

- 省エネルギー建築外皮におけるプレペイントコイルの採用

- アジアにおける亜鉛・アルミニウム・マグネシウム合金コーティングラインの急速な導入

- 税制優遇による家電製品交換プログラム(EUおよび米国)

- 認証済み低炭素(EPD/CBAM対応)コートスチール

- 市場抑制要因

- 亜鉛及びアルミニウム価格の変動性

- アルミニウム複合ファサードへの代替

- コートスチールに対する反ダンピング(AD)/相殺関税(CVD)貿易措置

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 溶融めっき

- ガルバニール

- 電気めっき

- アルミ化

- その他の製品タイプ

- 用途別

- 建設および建築用部品

- 自動車部品

- 家電製品

- パイプ・管材

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- AM/NS INDIA

- ArcelorMittal

- China Baowu Steel Group Corp., Ltd

- CUMIC STEEL LIMITED

- JFE Steel Corporation

- Jindal Steel

- JSW

- KOBE STEEL, LTD.

- MMK(PJSC)

- Nippon Steel Coated Sheet Corporation

- NLMK

- NS BlueScope

- Nucor Corporation

- POSCO Coated Steel(Thailand)Co.,Ltd.

- Salzgitter Flachstahl GmbH

- SSAB AB

- Tata Steel

- thyssenkrupp Steel

- United States Steel Corporation

- voestalpine Stahl GmbH